估值是一切投资决策的灵魂。

公司背景

专注于研发、生产、销售各类天然气输配专用调压、计量集成设备以及LNG应用的配套装备。

估值分析

总股本0.97亿,发行价16.18元,发行估值15.69亿元。

理论估值:

模型说明请见《DCF股票估值模型实战》。

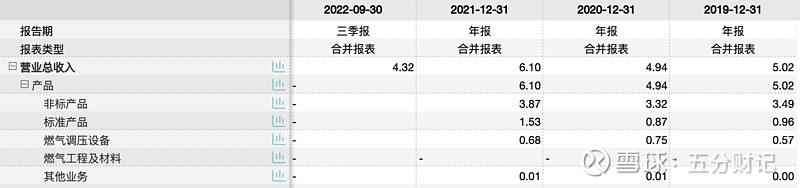

2022年三季报正式披露,营业总收入4.32亿元,同比去年增长3.69%,归母净利润为4355.33万元,同比去年4.87%。业绩增幅很一般,但发行估值却达到了历史最低复合增长率下的理论估值(15.66亿元),大概率破发。

免责声明:本文仅表达个人观点和见解,不代表任何机构和单位的立场,不构成任何操作建议,不对任何因使用本公众号所载任何内容所引致的损失承担任何责任。