估值是一切投资决策的灵魂。

评价方法

投资可转债是为了获取价差,而不是利息,因此重点关注其股性。可转债的股性受正股影响,本方法通过判断正股是否高估来判断可转债的投资价值。具体适用DCF模型分析正股的理论估值,与市值比较,判断其是否高估,为可转债走势提供参考。

正股背景

新疆天业(600075.SH),公司是新疆生产建设兵团第八师的大型国有企业。所属产业涉及塑料制品、节水器材、热电、化工、电石、水泥、矿业、建材、物流、对外贸易、建筑、安装与房地产等多个领域,形成了集电力、电石、氯碱化工、农业节水、物流商贸、建筑安装、食品加工、塑料包装等为一体的多元化综合类上市公司。

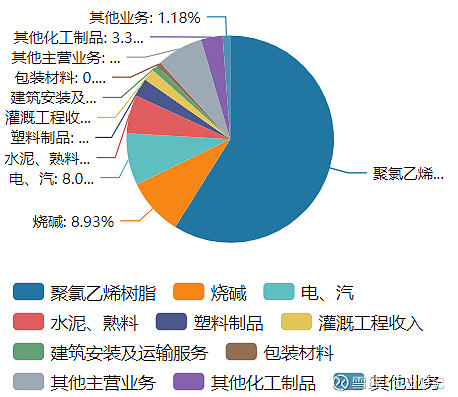

从2021年主营业务构成分析,业务内容众多,但大部分收入来源于聚氧乙烯树脂,行业属性归入化工。

技术面分析,仍处于下跌趋势中。

估值分析

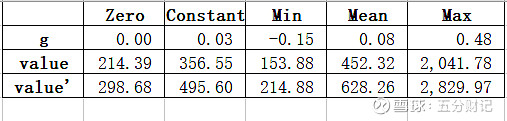

最新市值104亿元,低于0增长率下的理论估值,处于完全低估状态。参考3%永续增长模型下的理论估值(356.55亿元),有2倍多的涨幅,但目前股价走势不理想,可能需要长期持有才能等到这个价格。

结论:短期涨幅有限,长期值得持有

免责声明:本文仅表达个人观点和见解,不代表任何机构和单位的立场,不构成任何操作建议,不对任何因使用本公众号所载任何内容所引致的损失承担任何责任。