估值是一切投资决策的灵魂。

评价方法

投资可转债是为了获取价差,而不是利息,因此重点关注其股性。可转债的股性受正股影响,本方法通过判断正股是否高估来判断可转债的投资价值。具体适用DCF模型分析正股的理论估值,与市值比较,判断其是否高估,为可转债走势提供参考。

正股背景

通裕重工(300185.SZ),公司长期从事大型铸锻件产品的研发、制造及销售,技术研发实力雄厚,系中核集团合格供应商,已获得军工二级保密资格和武器装备质量管理体系认证,取得了锅炉压力容器锻件安全注册证书、压力管道元件制造许可证书和九家船级社认证。已形成集大型铸锻坯料制备、铸锻造、热处理、机加工、大型成套设备设计制造于一体的完整产业链,并可为能源电力(含风电、水电、火电、核电)、矿山、石化、海工装备、压力容器、机械、军工、航空航天等行业提供大型铸锻件及核心部件,现已成为国家经济建设和国防建设所需核心产品和大型高新技术重大装备的研发、制造基地。

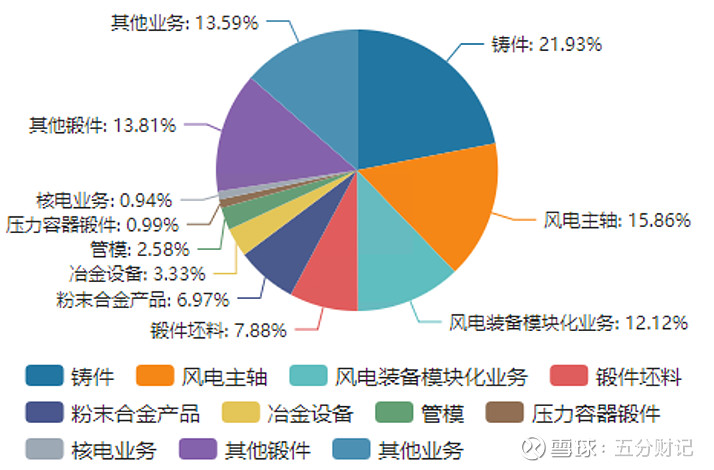

公司业务构成较为复杂,有接近30%与风电有关,有新能源概念。前5大客户均隐名,军工业务突出。

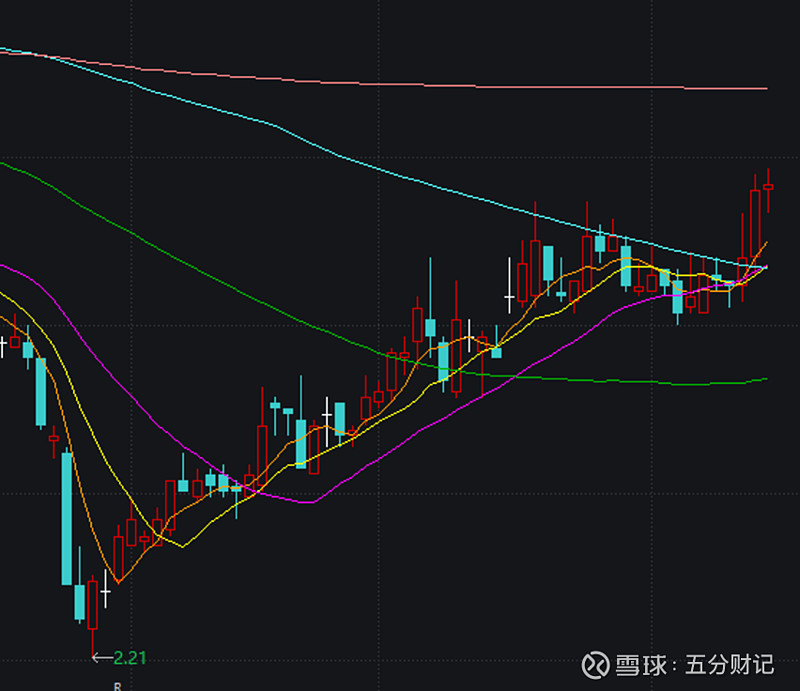

技术面上,近期随新能源概念从低点反弹接近50%,股价站于120日均线之上,上涨趋势基本形成。

估值分析

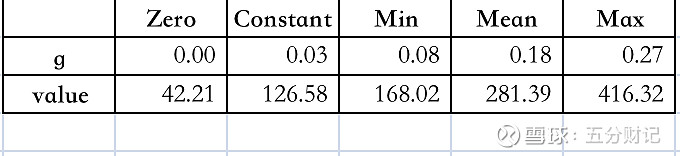

最新市值119亿元,低于3%永续增长率下的理论估值(126.58亿元),当前存在低估。公司一季度业绩同比较差,参考最小8%复合增长率下的理论估值(168.02亿元),存在41%的上涨空间,短期内转债看高至141元。

结论:正股低估,短期内看高转债至141元。

免责声明:本文仅表达个人观点和见解,不代表任何机构和单位的立场,不构成任何操作建议,不对任何因使用本公众号所载任何内容所引致的损失承担任何责任。