也对能力圈要求比较高,得提前跟踪了解所投资公司商业模式,行业供求,什么是细枝末节,什么是小事件影响不了无关大雅的大方向优质基本面

今天不算一下持有公司的股息率,还真不知道如果在2021年选择伊泰B极致低估市值,B股流动性问题导致的价格,也终于了解王文总为什么持有伊泰B8年,股价+分红能有40倍收益了, 在2021年1~6月一年就算不太最低价附近买入0.056美元买入才0.4人民币,20年11月~21年3月0.046美元附近徘徊很长一段时间,

(同期买入的是中国神华,陕西煤业

到现在光分红就是本金的3.72倍了,

我去,不看看,不计算一下,都不知道其中的奥秘和魅力。

2023年煤价中下,每股收益2.48,每股分红60%就差不多了,但是23年可是每股分红2.6元,把2022年没分的也分了。

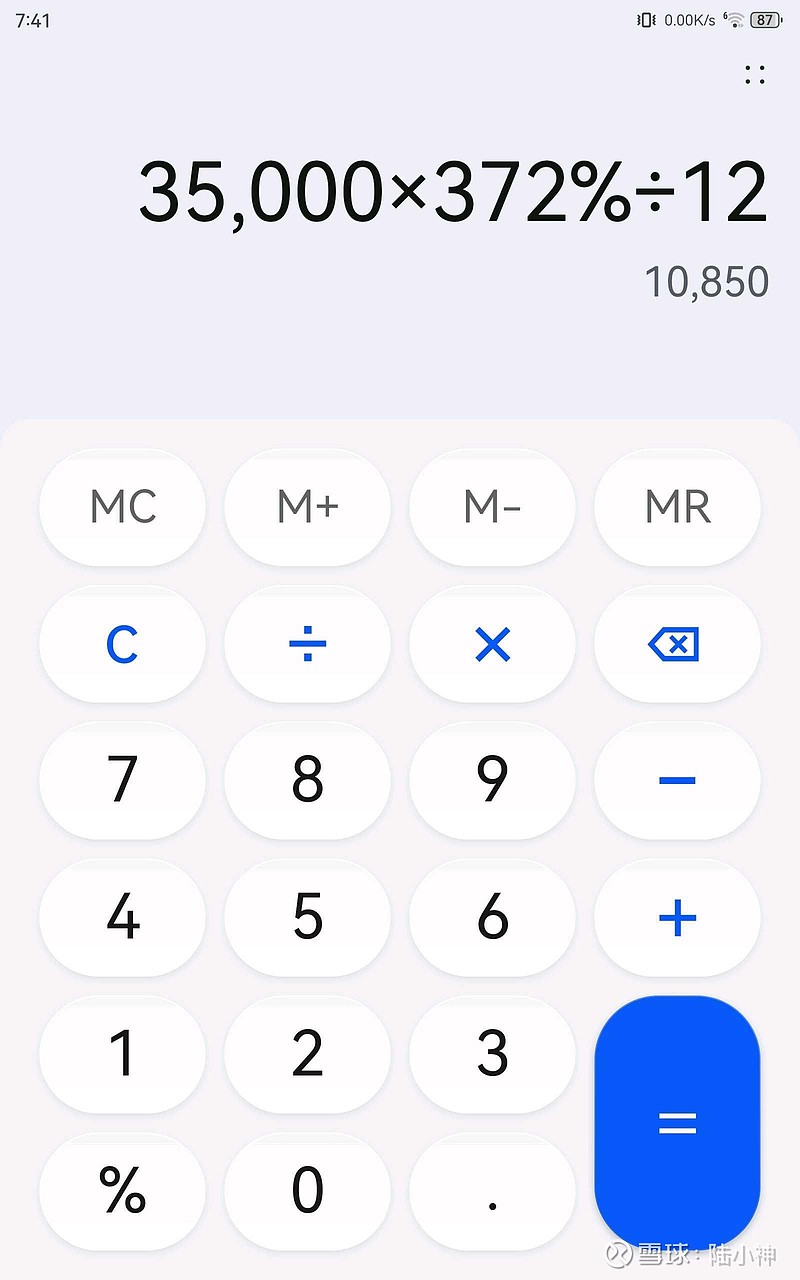

正常来说60%以上就很不错了,2.48每股收益,每股分红1.488元,成本0.4人民币买入,每年分红60%都有372%, 2.48×60%÷0.4%=372%,多么夸张的分红收益, 如果那会就算你仅有35000人民币买入,买入到现在每年分红是当初投入的3.72倍了,一年也就有130200元,每个月得到10850元 。

如果还每年逢低定投,煤价上升,公司分红60%以上,每年得到的钱还更多,行情运气好靠这家公司都差不多财务自由了。

分红复投加上有钱就买入,收集的股权数量起码每个月分红有1.5万人民币了 。

那会负油价,伊泰B的煤制油化工大幅亏损,计提亏损了好几亿,但是基本面大方向还很好,营收利润主要还是优质低成本的煤矿,成本很低,毛利润很高,区位不错,后面还逐渐减少煤制油等包袱,第二年又变为优质的资产,净利润86亿了,

就像负油价下中国海洋石油一样,2018年美国禁止国内机构投资者投资海油,加上2020年疫情导致的经济突然停滞,各行各业用油量巨降 ,股价也是猛烈陆续下跌,那会全行业98%都亏钱,但是中国海洋石油靠桶油低成本还盈利不少,归母净利润还有249亿净利润,

2020年低估区域买入平均3.5港币的话,目前股价22.75元四年上升了6.5倍,股息支付率43.78%每股收益2.6人民币,分红1.25港币,扣完红利重复税28%还有25.7%股息率,而每年还增量7%以上成长营收利润,以及三大万亿大气区陆续投产,平台期分红60%,起码翻一倍股息率到52%,虽然油价也是波动的,但是往往是曲折中波动上升,从20美元一桶到现在82美元一桶了