$今天国际(SZ300532)$ 财报比赛, 哪家公司打的过这家? 负债率69%, 0%有息负债. 如有请务必推荐给我看看.

该股唯一的问题: 订单是否还能持续增加?

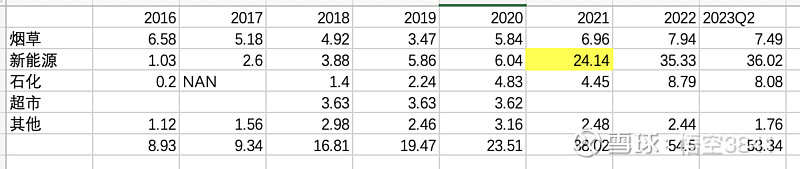

公司信披很好, 看事实:

1. 首先, 这两年增加的订单是什么? 主要是新能源, 其次是石化.

新能源众所周知的热门赛道, 从1亿做到目前的36个亿规模, 或许可以说是行业原因.

石化从0.2亿到现在的8.08亿, 没沾一点赛道的边.

2. 再说, 2021之前新能源没发力之前, 订单增长也不少, 从2016年的9亿到2020年的23亿.

3. 再看公司自己的说辞.

4. 储能订单去年4000万, 今年4亿.

基于以上四点, 分行业数据、分时间数据、公司自己说辞、公司最近的实际行动, 我相信业绩能继续增长.

5. 安全边际: 如果不增长, 订单维持现状甚至回到21年水平 (营收和订单的对应大概是2-3年, 订单减少则差不多对应营收维持今年水平), 目前估值也说得过去. 这商业模式15PE随便给.

项目还没完, 60%的钱就到账.

综上, 推荐! 很上头, 庆幸看上的比较晚, 不然应该早就套着了.

可比公司: $诺力股份(SH603611)$ $昆船智能(SZ301311)$. 看毛利率差距就估摸到大致情况, 扫了一遍大哥们之前的发帖, 基本有数.