水平有限,难免错误,欢迎批评指正。

一、判断企业处于哪个时期

成长期:营收持续增长,费用率下降;全国化,品类增加。

二、基本情况

A、公司基本情况

1、 历史沿革:寿仙谷创建于1909年,当时中草药郎中李金祖在武义县城创建了寿仙谷药号,20世纪40年代,李海鸿子承父业,后传给李明焱,从创号距今有115年的历史,其被公众所知始于2006年,2017年5月10日在上证主板上市。

2、 业务范围:

公司当前产品包括中药保健产品、中药饮片产品、中成药产品。灵芝孢子粉类产品,是公司的核心产品,最近三年(即2020-2022年)占公司毛利的70%以上,具体包含灵芝孢子粉(破壁)、破壁灵芝孢子粉、破壁灵芝孢子粉颗粒、破壁灵芝孢子粉片;石斛类产品,包含铁皮枫斗颗粒和铁皮枫斗灵芝浸膏,是公司的主导产品,最近三年毛利比维持在14%以上;西红花类产品。

3、 业务结构(收入占比):

以2022年为例,中药饮片-灵芝孢子粉(破壁)营收1.45亿元,占比17.78%,保健食品-破壁灵芝孢子粉(去壁的)2.6亿元,占比31.8%;保健食品-破壁灵芝孢子粉颗粒(去壁的)1.37亿元,占比16.7%;保健食品-破壁灵芝孢子粉片(去壁的)3700万元,占比4.59%。第三代去壁产品合计占比53.09%,占整个公司营收一半以上。

灵芝孢子粉类产品,是公司的核心产品,最近三年(即2020-2022年)占公司毛利的70%以上,具体包含灵芝孢子粉(破壁)、破壁灵芝孢子粉、破壁灵芝孢子粉颗粒、破壁灵芝孢子粉片;石斛类产品,包含铁皮枫斗颗粒和铁皮枫斗灵芝浸膏,是公司的主导产品,最近三年毛利比维持在14%以上;西红花类产品。

4、 公司的客户是谁?To B 还是to C的业务?

To C 高净值人群,预计大概5万人左右,每年消费2万元。 销售方式为经销、直销

5、 公司在客户中的形象?价格较高,有一定品牌力

6、 公司帮客户解决什么麻烦?

第三代去壁灵芝孢子粉有四款产品,一款是中药饮片,功能与主治为补气安神、健脾益肺,用于虚劳体弱、失眠多梦、咳嗽气喘。另三款为保健食品,分别是第三代去壁灵芝孢子粉、颗粒、片,对辐射危害有辅助保护功能、增强免疫力的保健功能。铁皮石斛的功能和主治为益胃生津、滋阴清热。西红花功能与主治为活血化瘀、凉血解毒、解郁安神。

7、 说服客户使用产品难度大吗?

较大,主要是价格较高;并不是刚需;品牌力也有限

8、 客户留存率怎样?产品会不会被重复购买?极高 70%复购

9、 离开公司产品客户会怎样?替代品较多

10、产品是不是有提价能力?

很有限。

11、公司处于上下游那个环节?上下游的议价能力?公司在整个产业链利润是最大的吗?

全产业链

12、行业竞争是否激烈?行业竞争手段(差异化/低价) 激烈,竞争者较多,差异化竞争

13、潜在竞争者、替代品是那些?药品,其他保健品都是的

14、竞争格局,主要的竞争对手是谁?对手的优势?仙芝楼为主要对手,还有同仁堂、雷允上、方回春堂、森山、中科等,还有很多杂牌。寿仙谷的价格时最高的,每天成本是50元,其余8-30不等,同仁堂20元/天,仙芝楼30元/天。

15、是否存在资本替代(按照净资产重新再造一个公司与本公司竞争,结果会怎样?)

无,再造一个品牌难度较大。

16、公司的主要供求关系?主要制约矛盾是什么?

全产业链,供给不是主要问题,主要制约是营销,目前来看全国化并不算顺利。

17、实际控制人情况,上市公司是不是控制人主要财富?有没有利润之上的追求?目光是否长远?是否聚焦?有无劣迹?

是实际控制人核心资产,是整个家族的重要资产,有一次通过寿仙谷投资减持 10%。实控人是一个中药研究者,还是有底线的。从提出的2035计划看(营收百亿),目光还算长远,比较聚焦。没有发现劣迹情况。

18、管理层如何走上管理岗位的?薪资如何?是否有股权?怎么获得的?

创始人,家族企业,股权较高,薪资较低(李明焱 81.88万元/年),管理层合计453万。有2期股权激励。

19、管理层的决策是否考虑股东利益?是否具有独立思考的能力?

一般、良

20、分红融资情况:目前较低,股息率1.7%,派现融资比26%

21、客户黏性:极强

22、周期性:无

23、产能情况:扩产中,预计可满足5-10年的产能需求(如果需求增长)

24、扩张模式(轻/重):重

25、DCF分析:较好

26、确定性分析(只求概率、不求赔率):最差情况也能稳定5-10%的增长,因为复购率较高,有一定的品牌力。目前:17.6倍pe,2.54倍pb,处于历史最低位置。

27、产品溢价分析—稀缺性;产品并不稀缺,但价格较高,走的是高端路线。

28、研发能力分析:较强

29、市场供给和需求关系:供大于求

30、成本端:较小,毛利率83%,净利率25%

31、价格端:高端,预计价格会缓慢上升

32、折旧分析:目前每年折旧0.7亿元左右,可转债7.58亿扩产后,按照每年10%折旧,新增折旧0.7亿,总计1.4亿左右,以后逐年递减。

B、基本财务数据特

1、历史业绩

2、毛利润率(83%)

3、净利润率(25%)

4、ROE(15%左右)

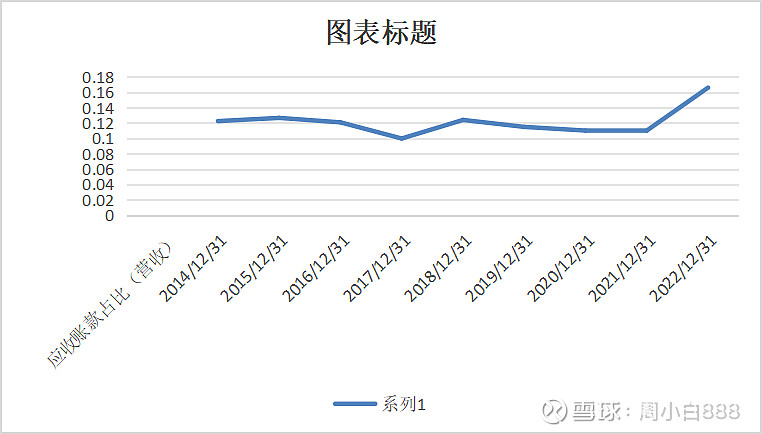

5、应收账款与收入比(上升)

6、存货情况(营收占比) 下降

7、会计政策是否保守?(风险提计,收入确认,资产等)

正常

8、资产结构:最大占比是哪项?

最大项是货币资金,约14.2亿,占比为50%,总资产30亿,净资产20亿。

9、杜邦分析:过去5-10年roe多高? 高净利率/高周转/高杠杆

Roe约为17% 2022年 33*0.344*1.5=17%

10、公司是否有大量有息负债?

短期借款3.32亿,应付债券3.36亿

11、公司资金配置能力如何?资本回报率高不高?目前是扩产,但尚未生产。募集资金购买理财。

12、资本支出大不大?目前是比较大的,在扩产,但未来并不需要投资太多

13、应付账款:公司是否具有占用上下游资金的能力?

应付账款1.44亿,营收占比17.6%,这两年逐年增加,由2020年0.9亿增加到1.44亿。

14、公司最大的支出是什么?销售费用,占比39%;四项费用占比53%,营业成本15%

15、净现比如何?较好——超过1

16、四项费用率(最高66%降至53%,主要是利息收入增长)

三、核心逻辑

A、永续性

看不到产品会消失,企业不会倒闭,看不到产品消失的尽头。需求永续,是否会导致企业毁灭?

灵芝有2000多年的历史,目前还看不到整个行业会消失,公司会毁灭的情况。

外部

1、 政策风险:无

2、 行业风险(天花板,市占率能提升的除外) 预计行业还会缓慢增长,市占率也会缓慢提升。

3、 竞争风险(是否存在降维打击):无品牌,小品牌很多,公司有一定的竞争壁垒,不存在降维打击的可能。

4、 需求有可能会消失的:不会

内部

诚信、可能造假、高负债:未发现诚信问题,目前有息负债6.7亿,货币资金14亿。

B、护城河

1、品牌、转化成本、网络效应、规模效应(成本)、竞争优势、壁垒(技术、政策)

品牌、转化成本,技术壁垒、全产业链

2、未来是变窄还是再变宽?

品牌、转化成本没问题,技术壁垒迟早要攻破、全产业链也有可能打破。

C、成长性

1、 行业渗透率:是否接近天花板? 否

2、 公司过去增长的原因是什么?行业红利还是公司份额提升。

销量增长,价格几乎不增长,产品结构变化,高端产品占比上升。公司份额提升没有数据。

3、 公司市占率:是否是过去较快增长影响了未来的增长?不会,未来空间还是有的。

4、 利润率变化:毛利润维持稳定82-85%之间,净利润率22%以上

5、 行业过去10年怎样?今后20-50年如何发展?提价、增量、降本、并购,是否有长坡厚雪

行业过去一直是竞争十分激烈,中小品牌很多,2016年灵芝孢子粉1300多家,石斛98家,目前跑出来的是寿仙谷,仙芝楼等

未来20-50年,寿仙谷全国化,国际化能否成功并不确定,预计未来是一个集中度缓慢提升的过程。但即使失败,预计寿仙谷业绩也会有一个缓慢增长(老年化的到来)

D、风险提示:全国化,国际化失败,产能利用率较低。

四、行业情况

1、数量;较多,品牌企业大概10家左右

2、个股情况:同仁堂和雷允上做的品种很多,灵芝孢子粉和石斛只是其中的2个品类。同仁堂价格和寿仙谷差不多,雷允上价格很低。还有十几种杂牌的。仙芝楼(13.3)是主要竞争对手,它的主要产品就是孢子粉。天猫回购榜/好评榜/热卖榜(6.16)均处于靠后位置。

3、竞争优势:全产业链,品牌,种源

本人持有15%的寿仙谷仓位,并且有进一步加仓的打算。难免仓位决定脑袋,请注意投资风险。