一、基本情况

1、 历史沿革:公司前身为中金辐照有限公司。2003 年 8 月 25 日,中国黄金集团以货币资金5,000 万元出资设立辐照有限,后经过一系统增资扩股。目前中国黄金占股54%,最终控制人为国资委。

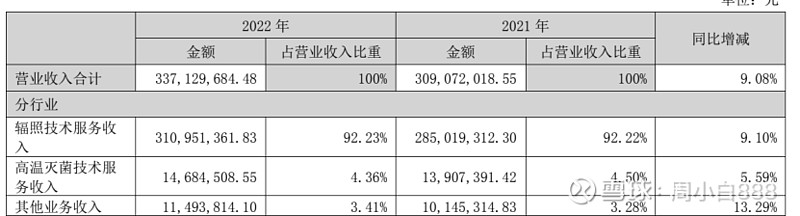

2、 业务范围:公司主要从事辐照技术服务,为客户提供医疗保健产品、食品(包括宠物食品)、药品、包装材料等产品的辐照灭菌服务,高分子材料的辐照改性服务,隶属于民用非动力核技术应用产业,是中央企业中国黄金集团的七大业务板块之一。作为专业化灭菌服务企业,公司以辐照灭菌手段为主,同时发展多种技术手段,设有消毒供应中心为医疗机构提供诊疗器械、器具及护理包、手术包的消毒灭菌服务。报告期内,辐照灭菌服务是公司最主要的收入和利润来源。

3、 业务结构(收入占比)

4 公司的客户是谁?医疗保健企业,药企,食品企业,包装企业等

5、 公司帮客户解决什么麻烦?灭菌/改性

6、 说服客户使用产品难度大吗?不难,刚需

7、 客户留存率怎样?产品会不会被重复购买?

留存率极高,基本上长期合作,会有重复需求。

8、 离开公司产品客户会怎样?需要把产品运到更远的地方灭菌,成本提高。

9、 产品是不是有提价能力?历史提价情况?提价后销量降低吗?

无、公司辐照服务价格总体保持稳定

10、 公司处于上下游那个环节?上下游的议价能力?公司在整个产业链利润是最大的吗?

处于中游,上游采购协商定价,对于下游有一定的定价权。本公司毛利和净利润都较高。

11、 行业竞争是否激烈?行业竞争手段(差异化/低价)

竞争格局较好,只有3-5家,只有2家规模中等,其余都是区域性企业。由于灭菌服务具有区域性,一般不超过400公里,所以竞争并不激烈,而且进入这个行业具有政策门槛。(放射源)

12、潜在竞争者、替代品是那些?

公司服务尚无法被完全替代,行业具有政策门槛。

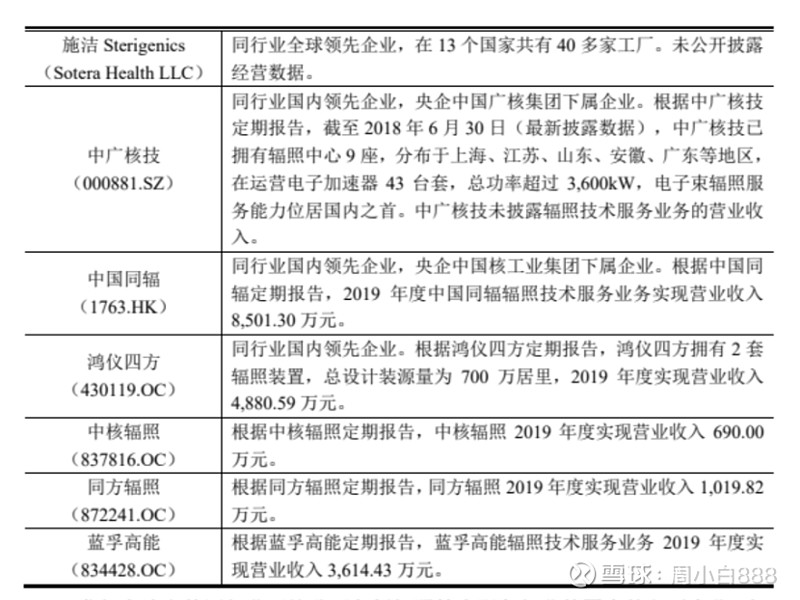

13、竞争格局,主要的竞争对手是谁?对手的优势?

主营业务收入规模位居我国辐照灭菌行业第一。国外企业规模较大。国内主要竞争者为中广核技,但该公司主要业务为新材料,辐照业务非主营业务。还有中国同辐,该公司主要是药品和医疗器械,辐照设备等,辐照服务业务非主营业务。其他公司均为区域性公司,业务规模较小。

14、 是否存在资本替代(按照净资产重新再造一个公司与本公司竞争,结果会怎样?)

不存在,具有政策壁垒。中金辐照为央企,被资本替代的风险较小。

15、 公司的主要供求关系?主要制约矛盾是什么?

上游为钴源,下游为医疗,药品,食品,包装等企业。钴源原来是制约因素,但目前中核同兴已经能够出售国产钴源,现在基本上不存在卡脖子问题。下游需求是主要制约公司业务的主要因素。

16、 管理层如何走上管理岗位的?薪资如何?是否有股权?怎么获得的?

国企 薪资合理,无

17、 管理层的决策是否考虑股东利益?是否具有独立思考的能力?考虑、战略合理

18、 分红融资情况:分红率较高,累计分红1.874亿,派现融资比83%

19、客户黏性:极强

20、周期性:无

21、产能情况:3套电子加速器装置在建

22、扩张模式(轻/重) 重资产

23、DCF分析:较好

24、产品溢价分析—稀缺性:无竞争区域就属于稀缺,有辐射半径,一般不超过400公里

25、市场供给和需求关系:格局良好

26、成本端:钴源,人工费用是最大费用,钴源每年都要折旧,为固定费用。

27、价格端:基本稳定

28、折旧分析:钴源折旧,固定资产折旧约6500万。

二、基本财务数据

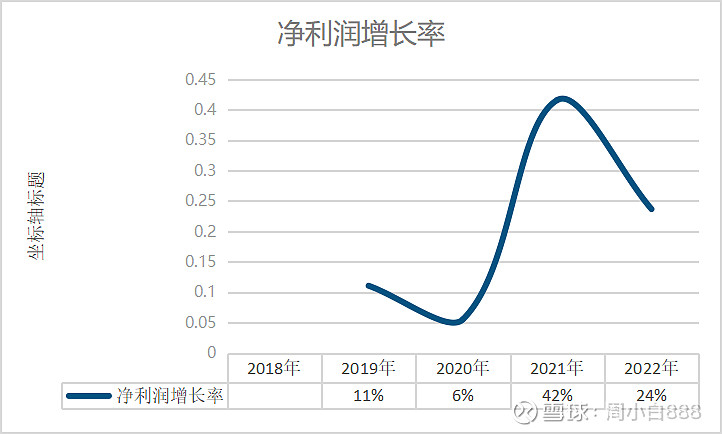

1、历史业绩:

2、毛利润率

3、净利润率

4、ROE

5、应收账款与收入比 极少,基本维持7-9%

6、存货情况:接近于0

7、会计政策是否保守?(风险提计,收入确认,资产等) 正常

8、资产结构:最大占比是哪项?

固定资产占比最大 65%,货币资金占比30%

9、杜邦分析:过去5-10年roe多高? 高利率/高周转/高杠杆

Roe稳重上升,但也不是很高,只有12%,原因是资产周转率比较低0.32(重资产),杠杆倍数很小1.16 roe: 32.8*0.32*1.16=12.2 %

10、公司是否有大量有息负债? 无

11、公司资金配置能力如何?资本回报率高不高?一般

12、资本支出大不大? 较大,如果要扩大规模,需要建设辐照站

13、应付账款:公司是否具有占用上下游资金的能力? 只有一千多万,不具备占有上下游的资金能力

14、公司最大的支出是什么?钴源的购买

15、净现比如何?较好

三、生意特性

目前来看是一个一直可以做下去的生意,尚未发现有被替代的风险。公司为市场占有率最大的公司,有一定的护城河,主要来自于区位,牌照,技术,但并不是不可攻破。成长性一般,随着灭菌方式增加,灭菌新品类增加,以及开发新顾客,拥有一定的成长性,但不是很大。

四、核心逻辑

A、永续性

需求永续吗?To B 还是to C的业务?是否会导致企业毁灭?

暂未发现替代品,需求永续;to B;尚未发现

1、 政策风险(一票否决)/政治 无

2、 行业风险(天花板) 较高

3、 竞争风险(是否存在降维打击) 目前不存在

4、 需求消失 不会

B、护城河

1、品牌、转化成本、网络效应、规模效应(成本)、竞争优势、壁垒(技术、政策)

主要是政策壁垒和区位优势

2、变窄还是再变宽?基本不变

C、成长性

1、 行业渗透率:是否接近天花板?没有

2、 公司过去增长的原因是什么?行业红利还是公司份额提升

新客户开发增多,来自于行业红利

3、 公司市占率:是否是过去较快增长影响了未来的增长?

官网未披露,但有人说是市占率28%,从我研究的情况是市占率肯定是第一。过去的增长不会影响到后续的增加。

4、 利润率变化:毛利率基本稳定,净利润率不断增加,基本已经到顶。这来自于规模,业务增大,很多成本都是刚性的。

5、 行业过去10年怎样?今后20-50年如何发展?

过去10年营收都在稳定增长,预计今后20年也会有一个缓慢的增长,因为灭菌是刚需,会有更多产品,灭菌后才出厂。

五、投资策略:

极慢的速度分批买进,低仓位

六、结论——本公司投资星级:

5星——成长初期,可以投资10年以上,亏损风险微乎其微

4星——成长初期,可以投资5-10年,亏损风险极小

3星——成长中期,可以投资1-3年,亏损风险较小

本标的——4星级

七、商业风险提示:

1、下游需求不足

2、竞争强度增加

免责申明:本人持有少量中金辐照股票,成本17.25,观点难免偏颇,不作为股票推荐,买卖风险自担。