公司的商业模式是什么样的

酵母行业属于资本和技术密集型行业。

目前本公司的主要产品有:高活性干酵母系列、酵母味素、特种酵母系列。

主要原材料为糖蜜,(2000年)在生产所需的原材料中的比重为81.2%。糖蜜也是制造食用酒精的原料之一。

固定资产占比总资产超过50%,为重资产模式。资产负债率在40%-50%之间。

杜邦分析拆解来看,公司为净利润率(12%-17%)与杠杆率(2左右)双重驱动,总资产周转率(0.8左右)并不高。

公司客户较为分散,销售费用率长期大于管理费用率,前五大客户销售额在合计不到5%。财务费用率在1%-2%,净运营资本需要15亿元左右。说明其产业地位并不能占用上下游的资金。拆分来看,存货占比较高,存货周转率较为重要。

上下游及销售模式:公司产品销售主要采取经销商代理+大客户直供+互联网营销等模式进行。公司产品细分为工业用产品(B端)和民用产品(C端)。工业用产品通过经销商分销或直供的方式提供给用户,民用产品则通过经销商分销、直销或者通过公司搭建的各类电商平台交付给消费者。

主要业绩驱动因素为公司家庭消费业务、电商业务增长迅速,下游衍生品中动物营养、微生物营养、YE 食品调味、酿造与生物能源等业务保持良好的增长态势;核心产品销售收入增长、产能利用率提升使得毛利率有所提升,导致2020年业绩较去年同期同比增长。

公司过去多年的财务数据如何,有无重大疑问,财务表现是否优秀

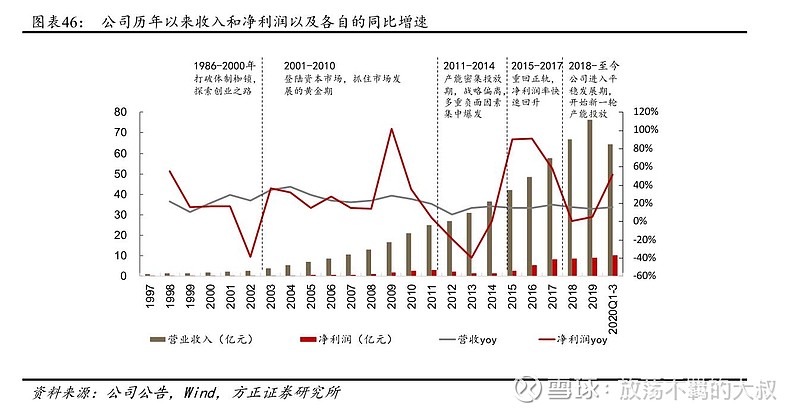

盈利能力:公司2000年上市,近20年ROE较高的年份为2009、2010、2017-2020年,为20%以上,最低为2002、2013、2014年,为5%左右。历史ROE有明显的波动性。

产品毛利率除2011-2015年低于30%外,均高于30%。净利率除2013-2014年外,均大于6%。

成长能力:营收同比增速除2012年外,均能达到15%以上。截至2020年,营收5年或10年复合增速均达到15%以上。

营运能力:净营业周期在90-130天。

回顾公司历史可以发现,公司历史上三轮的产能密集投放期,都遇到了净利润率下降的问题。尤其是 2012-2014 年,公司面临了多重的内外部的负面因素共同的作用,导致净利润率下降幅度较大。

公司未来的成长空间大小,成长动力是什么

从产能分布上看,目前全球酵母总产能约为170万吨(公司产能超过27万吨),乐斯福、英联马利、安琪分列行业前三位;酵母行业产能主要集中在欧美,超过总产能一半;近年来中国成为全球酵母产能增长最为迅猛的区域,带动了亚太乃至全球酵母产能的快速增长。

从消费市场上看,酵母消费市场增长不平衡,欧美及大洋洲活性酵母应用成熟,市场增长潜力有限,酵母衍生品需求潜力较大;非洲、亚太等区域人口增长快,活性酵母市场需求增长迅速。

从应用领域上看,酵母应用的传统和主导领域为面食发酵、烘焙、酿造与生物能源,行业发展相对成熟;酵母在饲料养殖、生物发酵等新兴领域市场容量巨大,应用前景广阔;酵母衍生品在风味、营养、健康等领域应用的广度和深度正在进一步拓展。

从地域分布上看,中国已成为全球酵母行业竞争的主战场,行业龙头凭借规模、品牌、技术、渠道等优势进一步巩固市场地位;中国酵母抽提物产能平稳增长,行业集中度提升;酵母传 统应用领域平稳增长;酵母衍生品领域潜力较大,下游应用领域不断增加;中国酵母行业整合持续进行。

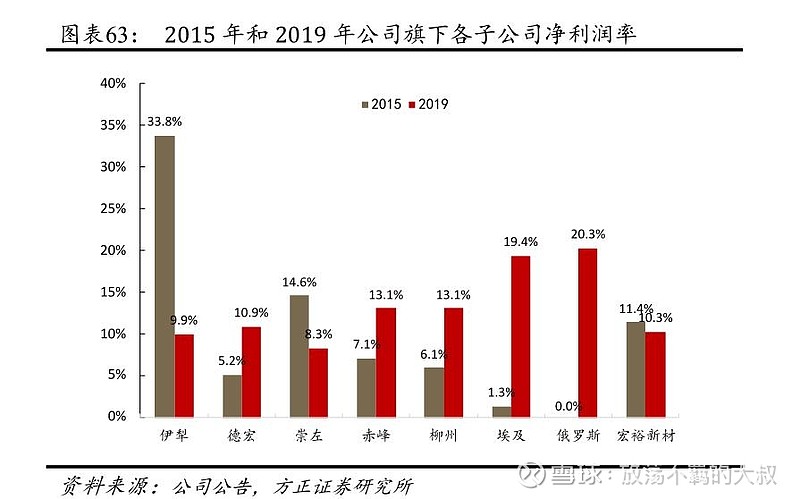

传统酵母用于烘焙主食,因此与人口增速和经济增速密切相关。亚太、中东以及北非地区是烘焙食品消费增速最快的市场,与安琪的产能布局最为匹配。埃及和俄罗斯产能的成功,让公司能够更好的辐射这些市场。

根据YE下游食品工业应有领域产量的保守测算(没有考虑随着未来消费者对食品品质提升带来的消费升级),YE 的市场容量在30万吨以上,而目前公司的产能为7.8万吨。

公司有没有宽阔的护城河,体现在哪些方面

公司的护城河主要体现在规模效应产生的成本优势与渠道优势,目前处于逐渐打造客户粘性的过程中,一般来说,行业中B端的客户粘性高于C端客户。

海外扩张的能力,从埃及和俄罗斯工厂的盈利能力来看,公司海外扩张的能力已被证实。

公司的管理层是否德才兼备

公司实控人为宜昌市国资委,主要管理层为七位副总,其中五位1998年上任至今,管理团队较为稳定。董事长任期较长,上一任董事长俞学锋1985年起就在公司工作。2019年公司进行了换届选举,新任董事长熊涛上任。

日升科技为300 多位管理层和科技骨干的持股平台。日生科技的持股于2021年二季度清仓完毕。

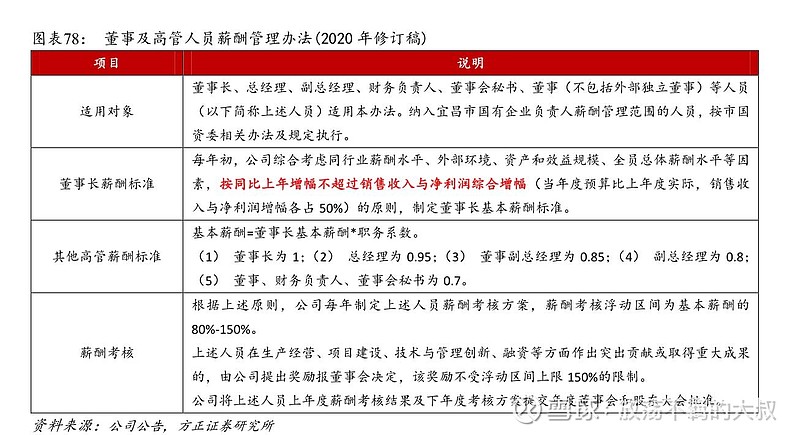

高管薪酬与公司业绩绑定,管理层有做好公司业绩的需求。

公司存在哪些劣势,未来可能存在哪些风险,有哪些负面因素

1、公司与其他食品饮料行业龙头公司相比,固定资产占总资产的比率明显偏高,技术壁垒较高,资产较重。与此同时,由于公司不断进行产能扩张,又不愿意增发稀释持股比例,因此保持相对较高的资产负债率。这两点原因,导致公司的经营杠杆和财务杠杆较高,一旦产能利用率有所下降,净利润率就会下降。

2、上游原材料糖蜜呈周期性波动,会影响公司阶段性的盈利能力。

3、国企体制,对于产能扩张的节奏不好把握,有可能出现某个阶段因为政绩需求,产能扩张过快。

估值

估值这里多讲几句,读过我们上一篇文章的朋友都知道,DCF估值法,参数的选择比估值的结果更重要。参数代表对公司和行业未来的一种判断,同时也是一个不断修正的过程。

在这里,我们粗略的以公司的归母净利润作为自由现金流(假设公司折旧合理,21年归母净利润能做到15亿),假设未来10年复合增速为10%(过去10年净利润复合增速17%,营收复合增速15%),在10年后的永续增长阶段,给予2%的增长率(略低于正常通胀水平),给予8%的贴现率水平(2021年9月27日,10年期国债利率 为2.88%),计算结果如下图 :

对比近日安琪酵母400亿以下的总市值,还是有一定安全边际的,符合建仓阶段的标准。对于符合标准的标的,我们将参照市场波动及整体估值,分步逐步建仓。

近期事件:公司近期有增发事件,增发价格尚未确定,资金用途主要还是扩产能。增发完成后,将被动提升公司的总市值。