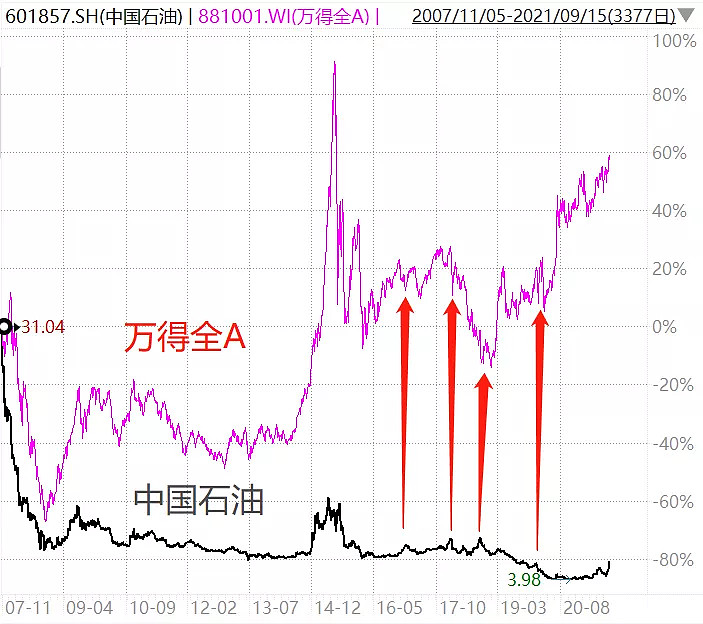

最近中国石油大涨,有读者问,像中石油这种大盘滞涨股开始有动作,是不是说明资金找不到好标的了,预示大盘要见顶了。

这种规律真假,很容易通过历史数据验证,下图是2007年中石油上市以来,股价和万得全A指数的对比图。2015年牛市之后,中石油有过4次较明显的短期上涨,我都拿红箭头标出来了,有时候对应大盘的阶段顶部,有时候对应大盘阶段底部,看不出什么规律。

数据来源:wind

但从上图里能看出来,中石油自上市以来,股价整体趋势一路下行,除了2009、2015年两轮全面牛市的时候涨过一大波,剩下时间要么震荡,要么就是下跌。以至于给人的感觉就是,中石油这只股票不会涨,大伙都戏称“问君能有几多愁,恰似满仓持有……”

这个现象有点奇怪。中石油的盈利能力,和原油价格相关性是比较强的,油价高的时候赚得多,油价低的时候可能亏钱。按理说,作为周期股,中石油的股价应该和油价一起波动,但这么多年来,油价起起伏伏,但中石油的股价却一路跌。下图是美油价格和中石油股价的对比:

数据来源:wind

为什么呢?原因是中石油估值的波动,抵消了周期带来的业绩波动。

中石油2007年上市时正逢大牛市,市场火热,那时候油价又高,业绩也好,上市后市盈率有60倍。给一个处于景气期的周期股这么高的市盈率,显然是不合理的,因为周期股的特点是盈利波动大,一旦未来周期下行,盈利就会缩水,市盈率会被动提高。景气期都给60倍的话,那将来油价跌了,市盈率就得涨到上百倍。

果不其然,之后中石油股价一路跳水,这个阶段主要就是消化上市之初过高的估值。即便在2010-2013年,油价在80-100美元的高位震荡,中石油股价的表现也不不好,其PB估值水平一路走低。

这个经验可以举一反三,对业绩波动大的股票来说,景气周期里的低PE并不能算低估值,如果景气周期里还高PE,那就非常危险了,一旦未来业绩下滑,就会业绩估值双杀。

这个估值消化一直持续到2014年,中石油的PE到了10倍出头。2014-2016年,又出现了一个新情况,油价大跌,中石油净利润大幅下降,2015年同比下降了67%,2016年又下降了78%。利润下跌,导致中石油的PE被动提高,到2016年又涨回了80多倍。

但这个阶段,中石油股价并没有大跌,看上面图就会发现,经历了2015年牛市的波动后,2016年的股价,和2014年也差不多。但要知道2014年中石油的净利润是1072亿,2016年只有79亿,股价却一样。

背后的原因是,市场对中石油采取了PB为主的估值。下图是中石油的PB变化,可以看出2014年和2016年的PB基本相当。

数据来源:wind

对周期股来说,业绩波动大会导致PE也波动大,而只要这种业绩波动是周期性的,不是单方向趋势性的,那忽高忽低的PE就没有意义,这时候使用PB来估值就更合理。对这个阶段的中石油,市场认为油价的下跌是暂时的、中石油的盈利能力在未来会有回升,因此按PB估值合适,股价就没有进一步的下跌。

这个经验也可以举一反三,对业绩波动大的股票来说,低潮周期里的高PE并不能算高估值,只要企业的ROE能够均值回归,就可以多参考PB来判断估值位置。

再往后,2016年以后油价反弹,中石油的盈利能力如期回升。如果回到2016年看中石油,当时PB分位处于历史底部,且油价已经开始回升,这个时候其实是有布局的理由的,按正常剧本,周期股可能就会走出一波估值修复的行情。但是恰恰相反,中石油表现不佳,2018年以后反而又杀了一波估值,PB从1.2倍跌至0.7倍以下。

这个经验还可以举一反三。即便对于估值处于历史低分位的股票,且看到了基本面出现好转迹象,仍然可能出现误判。当初看得再好的股票,也可能不按想象的来。这个没办法,解决方案只能是做分散,单一股票的仓位要严格控制。分散就是给自己留下容错的空间,觉得自己看得越不准,就应该越分散,分散到极限,就变成了被动指数投资,买整个市场的组合。

其他信息:

1. 明天周四了, $久聪定投(CSI2012)$ 组合的定投日。目前我们按70%投股、30%投债来分配资金,具体见推送第二条,方案已经上线,今晚或者周四收盘前跟投就可以了。

我现在有三个基金组合:久聪定投适合管理增量资金,每周定投指数基金。 $久聪基金经理优选(CSI1065)$ 组合适合存量资金,精选了10个优秀基金经理的主动基金。 $久聪固收plus(CSI1061)$ 是稳健型组合,以债券基金为主,适合想降低波动的人。

2. 2021年9月15日,A股整体估值分位49.60%。欢迎关注我的微信公众号韭菜投资学,私信公众号“估值”有估值方法说明。