央行今天发了说明,对存量房贷利率的计算方法将有调整,对我们以后每个月要还的房贷会有直接影响。

以前的规则:

房贷利率是按贷款基准利率,再加一个折扣算的。

比如现在基准利率是4.9%,那如果我是7折利率,实际利率就是4.9%*0.7=3.43%;如果是1.1倍利率,那就是4.9%*1.1=5.39%。

当央行调整利率的时候,基准利率变化,但折扣比例不变,比如基准利率调到了5.9%,那7折利率的算法还是用5.9%*0.7=4.13%。

以后的规则:

1. 房贷利率不再参考基准利率,改为参考LPR利率。

注解:LPR利率是央行新推行的定价参考利率,由央行做MLF的利率+银行报价加点构成,每月20日报价一次,相比之前的基准利率,能够以更频繁的频率、更精细的幅度进行及时微调,让宏观调控更方便。

2. 把以前的折扣比例,改为了固定的加点。

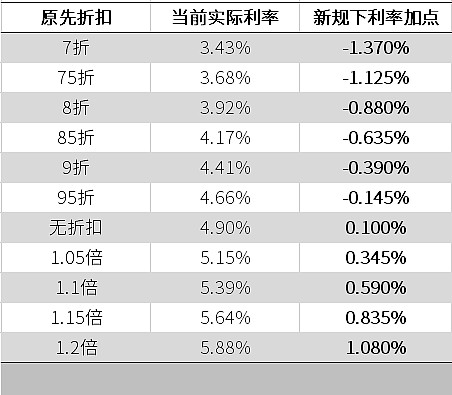

举个例子,假设我是7折利率,我支付的实际利率是4.9%*0.7=3.43%。这个利率比当前LPR的长期利率4.8%,要低1.37%。那就把这1.37%固定下来,以后我的房贷利率,就都是LPR利率再减1.37%,LPR利率改变的时候,按照1.37%这个固定的下浮点数跟随LPR浮动,不再计算折扣。

按照这个算法,现在各种折扣的房贷利率,都会折算成一个固定的加点,我帮大伙算好了,以前你是几折,以后就对应这个加点,你的利率就是LPR+加点值:

会有什么影响呢?

央行要求在从明年3月1日起开始切换工作,8月31日前完成切换。按照上面的算法,会保证明年切换的时候,我们当前支付的利率不变(因为加点是多少,就是用当前支付的利率和LPR利率的差额算出来的),所以不会影响我们当前的房贷。但如果未来LPR利率上浮或者下浮,就会对我们支付的利息产生影响。

总的来说,对于原先利率打折比较多的人,如果以后利率下行,新规则比原规则更好;如果利率上行,新规则比原规则更差。

对于原先就支付高倍利率的人,正好相反,如果以后利率下行,新规则比原规则更差,如果利率上行,新规则比原规则更好。

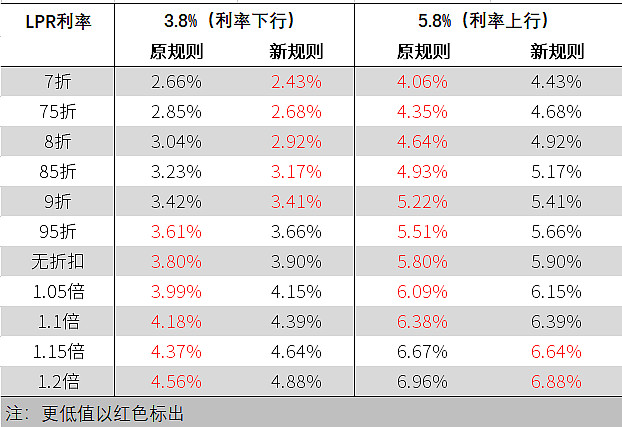

我做了一个模拟测算表,可以看得更清楚。当前的LPR利率是4.8%,我们假设了两种情况,一种是利率下行到3.8%,另一种是利率上行到5.8%,表里可以看到原规则和新规则下,不同利率折扣的人会支付的实际房贷利率,红字是利息更低对我们更有利的情况。

从全球目前的宏观环境和国内的经济情况来看,未来一段时间内,咱们应该还是处在降息周期中,利率大概率会缓步下行。

那对原来有折扣的人来说(这部分人通常是早期购房、购买首套房的人),新规就是个利好,可以更多减轻房贷负担。

但对于原来没折扣或者支付1倍以上利率的人来说(这部分人通常是买二套房、多套房的人),那就意味着降息环境下,自己利率下降的幅度没有老规则那么多,相比老规则要支付更多的成本,这倒也是符合房住不炒的调控思路。

每日发布独家市场估值,欢迎关注我的微信公众号韭菜投资学。