4月26日周五盘后流传的调研纪要,指出1200万/月的产能仅对12芯产品而言,如果全部折算成16芯,只有400-500万/月,这个消息对市场预期打击不小,不过周一股价只是小幅下跌,似乎没怎么受影响。

存在争议的,还有一季报存货、合同负债、少数股东损益归属,5月9日有业绩说明会,届时公司澄清后自然水落石出。

但离业绩说明会还有4个交易日,这里提前作点解毒,仅供参考,坐等打脸。

一、 一季报存货属于西可?大概率成立。致尚科技财报载明的存货:22年年报8665万元、23年中报9704万元、23年三季报11748万元、23年年报10803万元、24年一季报20173万元,福可喜玛于23年9月并表,三季报存货只比中报增加了2000万元,年报存货比三季报减少,而西可于24年2月并表后,一季报存货比年报大幅增加9300万元,可见西可产生了大部分存货的可能性较大,再说插芯产品供不应求,没有或只有少量存货,合理。

二、一季报合同负债属于西可?很可能也是真的。合同负债23年中报为26万元、三季报224万元、年报318万元、24年一季报为5166万元,福可喜玛于23年9月并表,三季报、年报的合同负债仅有小幅增加,24年2月西可并表后合同负债立刻大增,考虑到西可的主业设备一般为定制产品,一季度末已发货未确认的商品可能高达1.7亿(详见下文),订货时支付定金或预付款是行业常规,所以合同负债多数属于西可的可能较大。

三、一季报少数股东损益1635万元,究竟属于谁?西可、福可喜玛还是两者共有?

以下从一季度营收、净利润的构成进行拆解,结论是福可喜玛独有的可能最大,排除西可独有的可能,西可占有小部分的可能也很小。

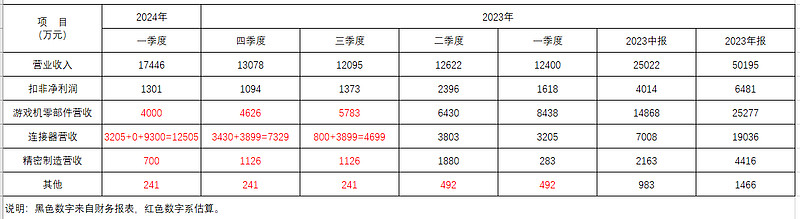

1、 致尚科技一季度总营收为17446万元。

2、 一季度游戏机零部件营收估算为4000万元,过程如下:游戏机零部件23年总营收为25277万元,中报为14868万元,相减得出下半年为10409万元,下半年较上半年大幅下降30%,查得23年一、二季度分别为8438、6430万元,二季度较一季度大幅下降24%,按此下降趋势,假设三、四季度营收比例为1:0.8,则其营收分别为5783、4626万元,24年一季度按四季度营收下降14%估算为4000万元。

3、 一季度精密制造及其他营收估算为941万元,精密制造23年总营收4416万元,中报2163万元,三、四季度按平均算各为(4416-2163)*0.5=1126万元,其他收入年报为1466万元,中报推算为983万元,三、四季度平均各为(1466-983)*0.5=241万元,三、四季度精密制造及其他营收为1126+241=1367万元,24年一季度精密制造营收按四季度6成左右估算为700万元,其他营收与四季度相同为241万元,两项小计941万元。

4、 由此得出【本部连接器+西可+福可喜玛】的营收为17446-4000-941=12505万元。

5、 一季度本部连接器营收按23年一季度3205万元估算。23年连接器总营收19036万元,上半年7008万元,下半年为19036-7008=12028万元,其中福可喜玛9月起并表营收4230万元(假设9月份营收为800万元),所以下半年本部连接器营收为12028-4230=7798万元,三、四季度平均各为3899万元,24年一季度按3205万元估算,比四季度低了很多。

6、 一季度西可营收为“0”的可能较大。根据公司质询回复公告,西可2024年的主营收入,由以下三部分组成:于2023年10月31日(原文如此)发出设备的销售额7827.45万元、2023年11-12月发出设备的销售额5225.70万元及2024年1-3月预计发货(2024年验收确认收入)的销售额4209.65万元,三者合计为17263万元。公司预估2024年西可营业收入18239万元 净利润2459万元。由此推算西可24年净利率为2459/18239=13.5%,一季度确认收入的上限为7827万元(按此上限,福可喜玛营收不足1500万了),净利润上限为7827*13.5%=1057万元,少数股东损益上限为1057*0.48=507万元,这与一季报中的少数股东损益1635万元相去甚远。此外,根据公司公告,西可24年的确认收入仅限于一季度结束前发出的商品,推算商品确认周期大于9个月,最早发货日23年10月31日距离24年一季度末尚不足9个月。据此,大胆推测西可一季度营收为“0”。

7、 这样福可喜玛的营收就出来了:12505-3205-0=9300万元,由少数股东损益1635万元反推福可喜玛一季度净利润为1635/0.47=3479万元,净利率高达3479/9300=37%,净利润太吓人了是不是?这已经把福可喜玛营收高估到极致了,从反面也推论出西可营收大概率为“0”。

存货、合同负债属于谁,其实并不重要;

少数股东损益归属,事关每位股东的钱包,必须申明:都是福可喜玛的。

最后来看看福可喜玛的净利率变化:

2022年营收5542万元,净利润963万元,净利率17.3%;

2023年H1营收2855万元,净利润456万元,净利率16%;

2023年9月-12月营收4230万元,净利润937万元,净利率22%;

2024年一季度营收估算9300万元,净利润估算3479万元,净利率估算37%。

净利率37%?

真的吗?有这么挣钱吗?

太气人了,钱都被福可喜玛抢走了。