一、年报关注点

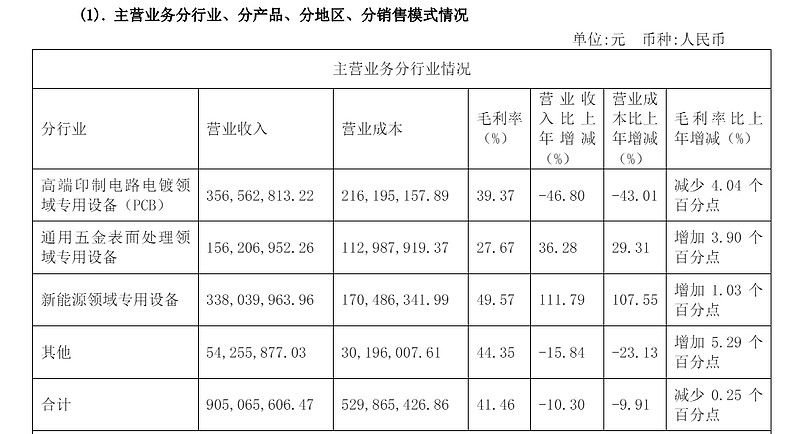

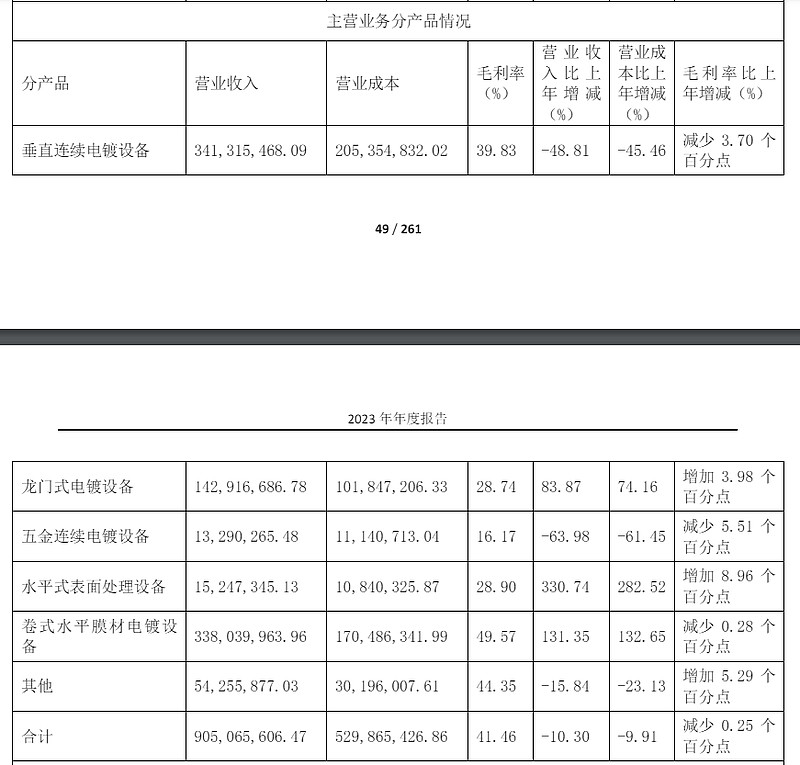

1、 水电镀事实上已成为主业。2023年PCB设备营收3.56亿元,毛利率40%,新能源水电镀设备3.38亿元,毛利率50%,水电镀设备赚的钱,超过了主业PCB设备。

2、 2023年水电镀设备生产39台,增长44%,销售45台,增长181%,营收3.38亿元,平均750万元/台;生产磁控溅射设备4台,销售0台。

3、 反复强调水电镀设备的全球唯一性。“公司作为全球唯一能规模化量产水电镀的企业,目前已服务 20余家客户,订单近百条,行业先发优势明显“。这个”订单近百条“,不知该怎么理解?假设客户25家的话,平均每家4条以上,1条订单,数量可以不止1台,推论会有几百台?2022年传说中的300台、30亿订单,止今仍然只是订单。

4、 继续扩张新能源设备产能。“2024年4月2日,公司取得…面积33325.90平方米工业用地的不动产权证书…为公司新能源设备扩能项目的开展提供了必要的保障”。传说中公司已有水电镀产能300台/年。

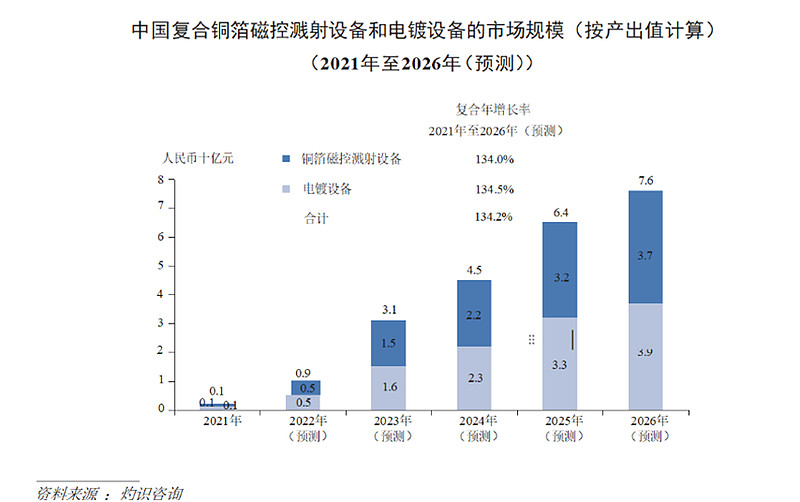

5、 年报引用的水电镀市场预测:24年23亿、25年33亿、26年39亿,与传说中的百倍爆发天差地别。

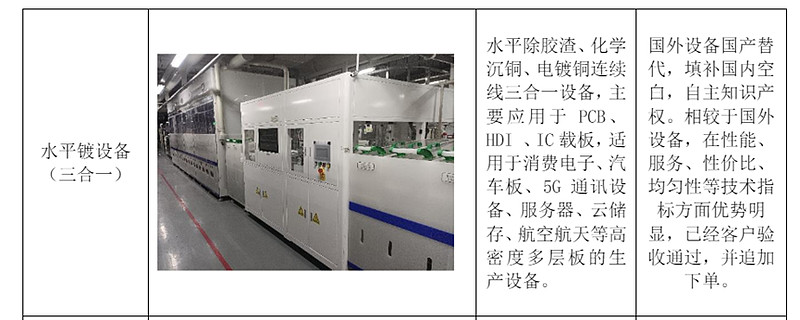

6、 水平镀三合一设备取得成功,年报多处溢美:“国外设备国产替代,填补国内空白,自主知识产权。相较于国外设备,在性能、服务、性价比、均匀性等技术指标方面优势明显,已经客户验收通过,并追加下单“,”国内PCB龙头企业已采用公司水平镀三合一设备用于汽车PCB生产中。公司经过近几年的技术沉淀、设备优化、生产验证,经客户反馈,设备的电镀均匀性、电镀效率等技术指标已媲美龙断国内市场的同类型国外水平镀设备,并在某些技术指标上表现更为出色。正是基于公司设备出色的技术指标,近期又获得了该龙头企业的追加订单,并与公司沟通了24年该款设备采购计划安排“。

二、还会成长吗?

公司业务逻辑:凭借PCB电镀设备优势,向通用五金电镀、新能源电镀领域拓展。

接下去可能的增长点:

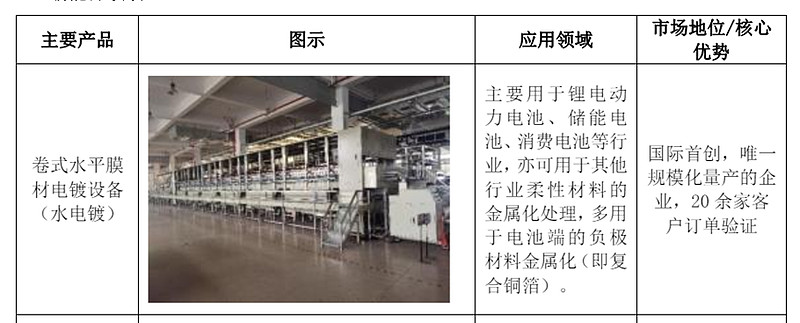

1、 水电镀设备大概率继续高增长,希望2024年至少翻倍,复合集流体虽迟但到。

2、 磁控溅射产品能否搭上水电镀的优势,形成一体化产线(已生产4台)?

3、 传统PCB设备企稳反弹,23年下半年,公司表示下游PCB行业已见底好转。

4、 水平镀三合一设备能否在汽车PCB行业取得高增长?产品好不好,市场来证明。

5、 水平镀三合一、水平DES线等产品能否在人工智能服务器PCB领域取得突破?人工智能不仅是十倍速增长行业,产业链安全更加事关全局,就看产品是否真正过硬,这是东威科技隐含的重大题材。

6、 光伏镀铜设备,取决于下游HJT什么时候爆发,这个点市场都等得冷漠了。这段时间银价涨了,下游有10GW的HJT光伏组件招标,报道多家企业的HJT产品报价与TOPCON齐平。

总体来看,百倍增长已成往事,股价泡沫也已消退,业务重回成长,24年净利翻番只能算及格线。