一.公司概况

1.公司发展阶段

中国东方教育成立于1988年,是中国首家港股上市教育企业。公司主要为学生提供创新型职业技能教育,领域涵盖烹饪、电脑、汽修和美业四大板块。公司发展历程分为四个阶段:

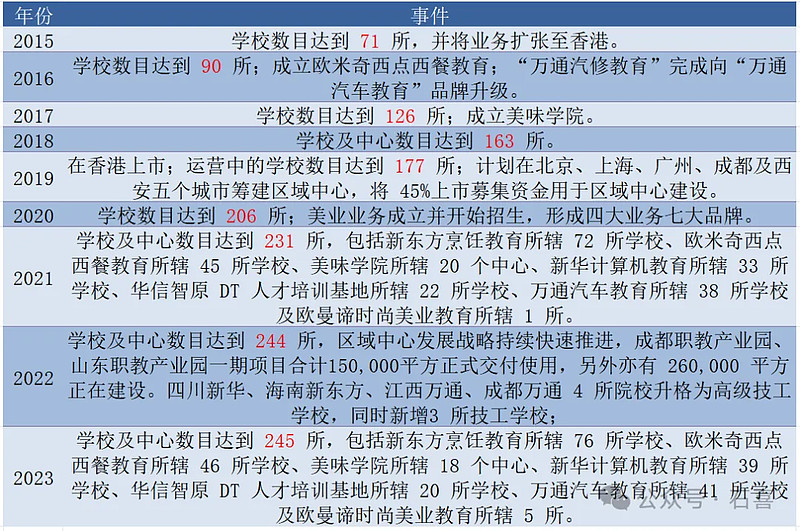

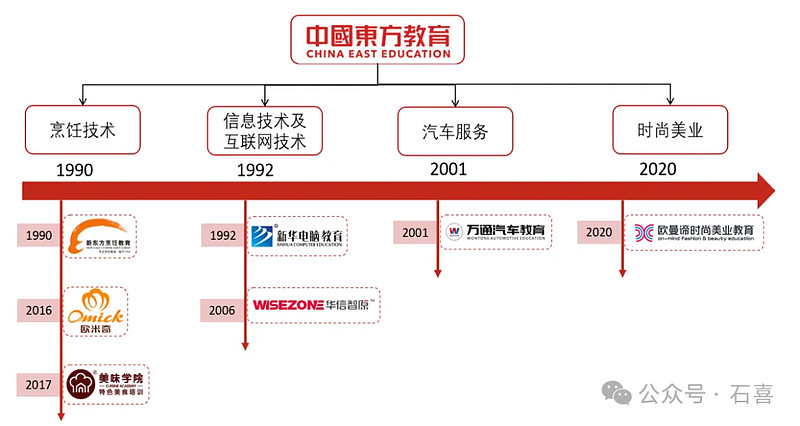

(1)公司创立阶段(1988-2004年):初步奠定烹饪、电脑、汽修三大主力业务。1988 年,吴俊保和吴伟在安徽合肥创立中国东方教育的前身新华教育,十余年间先后在全国范围内开设新东方烹饪、新华电脑和万通汽修学院。2004年,公司成立安徽新华教育,将所有学校整合至单一实体。

(2)品牌沉淀阶段(2005-2014年):获得多项荣誉,各业务品牌力逐步深化。通过公司开始致力于品牌建设,烹饪、电脑、汽修在各自领域收获多个奖项和资格证书,实现了品牌形象的提升。与此同时,集团内部成立“培训中心”,为持续发展提供人才保障。

(3)快速扩张阶段(2015-2018年):持续扩张线下网点,丰富品牌及课程品类。在门店数量上,公司将业务版图扩张至香港,并在之后的几年间加速扩张,四年间学校总数增加一倍以上;在品牌种类上,公司先后成立欧米奇西点西餐教育和美味学院,进一步丰富课程种类、扩充烹饪培训垂直赛道。

(4)巩固提质阶段(2019至今):布局区域中心,拓展美业培训。2019年,公司在港交所挂牌上市,募集46亿港元,成为首家港股教育公司。上市后公司计划将近半成上市募得资金用于区域中心建设,助力公司在巩固行业龙头地位的同时,促进办学质量提升。2020 年,公司成立欧曼谛品牌,开拓美业业务,构筑集团第四大业务。

2.业务概况

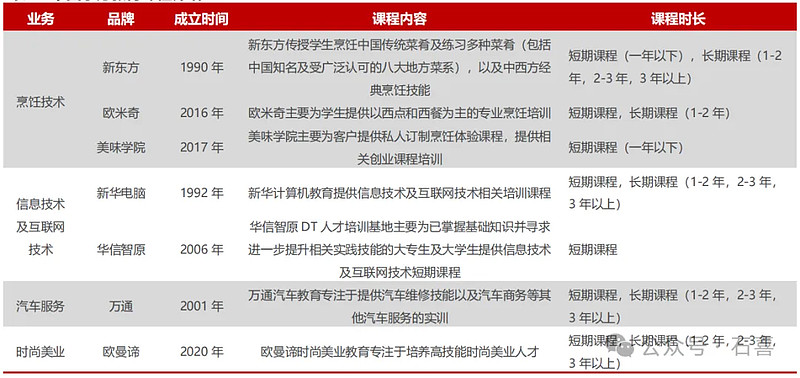

公司业务涵盖四大领域七大品牌。分业务看,公司现阶段职业技能教育主要涵盖烹饪技术、信息技术及互联网技术、汽车服务、时尚美业四大领域,其中以新东方为代表的烹饪技术培训为公司最早开拓的核心业务,其后逐步拓展至电脑技术、汽车服务、时尚美业。此外,公司在业务纵深条线持续拓展品牌,烹饪业务继新东方烹饪后新增欧米奇、美味学院两大品牌,欧米奇专注于西点西餐培训,美味学院聚焦短期特色美食创就业培训;IT 技术培训业务方面,公司于 1992 年创立新华电脑品牌,于 2006 年收购华信智原;汽车服务方面主要为公司自建的万通汽车教育品牌;时尚美业方面,公司于 2020 年创立欧曼谛品牌。

收入方面,烹饪业务收入占比 50%以上,贡献主要收入来源,汽修和电脑培训占比约各20%。

1)烹饪技术业务为公司主要收入来源,2016-2022 年总收入占比均在 55%以上,2023年占比为 56%;

2)电脑技术收入占比稳定,约为 20%;

3)汽车服务培训收入占比近三年逐步上升,从疫情前 2019 年 13.6%的收入占比提升至 2023年的 21%,

4)时尚美业为 2020 年拓展,目前占比较低。

收入增速方面,万通汽修近年来增速较快,新东方、新华电脑稳健增长。以品牌来看,

1)新东方2016-2022 年收入 CAGR 分别 为 4.75%,新东方自 2018 年后增速放缓,主要由于疫情冲击、公办院校竞争加剧影响,此外欧米奇品牌独立亦对新东方部分生源有分流影响。

2)信息技术和互联网技术板块下的新华电脑和华信智原2016-2022 年收入 CAGR 分别 为 7.5%和-4.78%。新华电脑除2020/2022 年疫情影响其余年份保持稳定增长;华信智原自 2019 年后缩减学校数量,业务有所收缩。

3)汽车服务板块下的万通汽车2016-2022 年收入 CAGR 为12.5%。万通汽车除 2020 年疫情影响以外其余年份保持较高增速,主要因为长期培训学生数量增加,带动学费收入提升,此外近几年新能源汽车快速发展带动上游相关。

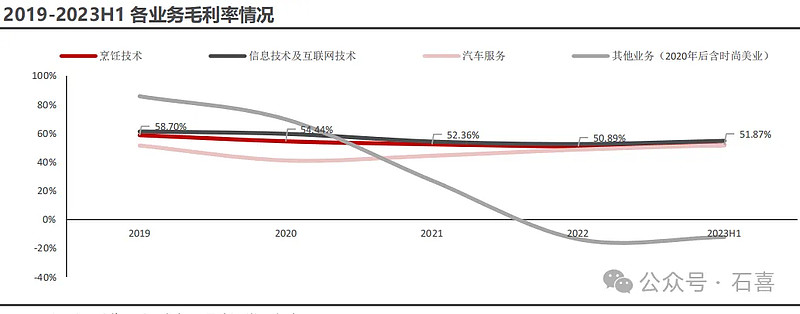

毛利率方面,烹饪业务和信息技术和互联网技术毛利率较为稳定,2019 年至今均在 50%以上;汽车服务培训 2020 年受疫情影响毛利率有所下滑随后逐步回升,2023年达到49.8%。

平均培训人次方面,2019-2023,职教业务平均培训人次分别为 13.56/13.33/14.44/14.28/14.68 万人次,整体呈波动上升趋势,2020 年和 2022 年因线下课程展开受疫情影响,平均培训人次有所下降,2021 年的平均培训人次有所恢复,且超越 2019 年水平,2023年平均培训人次同比增长 2.9%。

注:年内平均培训人次指营运学校于每月月底培训人次数量的总和除以有关年度的月份数。

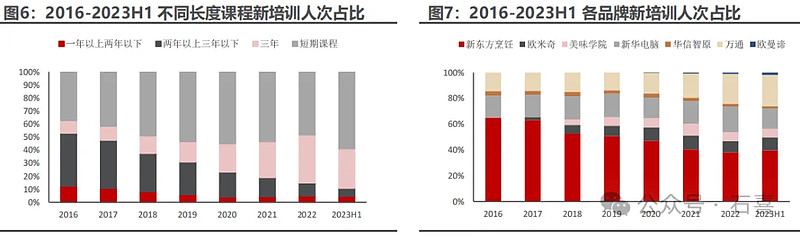

从课程时长来看:

1)短期课程新培训人次自 2016-2019 年持续上升,达到 60.22%,此后逐渐下降,2022 年占比回落至 48.27%。

2)长期课程中的三年制课程新招培训人次自 2016 年至今不断增加,占比从 2016 年 9.55%提升到 23H1 的 30.40%。

分品牌来看:

1)新培训人次中,受新能源汽车产业及专业拓展带动,万通汽车占比提升显著,占比从 2016 年的 14.38%提升到 23H1 的24.19%;

2)传统品牌新东方烹饪新训人次占比则是从 65.01%下降到 23H1 的 39.58%;

3)新华电脑品牌占比较为稳定。

二.2023年业绩概况

1.运营数据

2023年新培训人数为15.29万人,同比增长13.8%;但是平均培训人次为14.7万人,仅同比增长2.9%。

新培训人数和平均培训人次的同比增长率相差过大,原因可能有以下两个:

(1)2023年上半年新招生人员中,短期培训占比较高导致的;

(2)过往年份新招生人员中,长期培训人数较少的后续效应造成的。

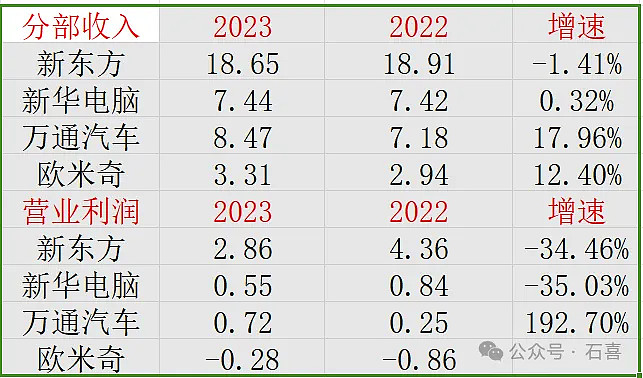

将公司三块主要业务最近两年来新培训人数的结构和2023年各分部的业绩进行对比,就会发现主要是2021年和2022年长期培训人数不足导致的,特别新东方2022年甚至还出现了同比大幅下降的情况。

中国东方教育这些实用性极强的不同种类的技能培训参训人数的变化,是极大的受到当时宏观经济形势的影响的。

新东方近几年的招生人数放缓甚至下降,主要由于疫情冲击和公办院校竞争加剧的影响。

计算机培训的人数增长就极为缓慢,是因为互联网企业的减员增效导致很多现有员工都失业了。

万通汽修的最近三年的招生一直都很好,是因为新能源汽车行业的最近两年的快速增长,反映在分部业绩上,就是2023年分部营业利润增长至7200万(2022:2500万)。

2.收入情况

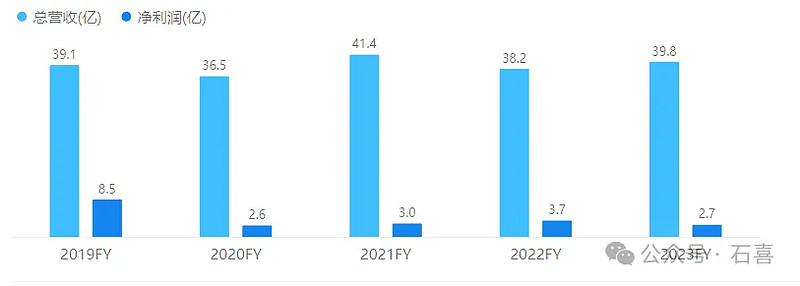

2023 年公司收入39.79亿元,同比增长 4.2%,归母净利2.73亿元、同比增长 -25.8%。

销售费用(10.36亿)同比增长9.58%和营业成本(成本增加的主要来自于员工成本13.08亿vs 11.9亿)同比增长7.39%,其他收益(主要是汇兑收益)0.43亿(2022:1.36亿)同比减少,三项因素共同导致归母净利润2.73亿(2022:3.67亿)同比降低25.82%。

1)新东方烹饪受到疫情冲击,到现在还没有缓过来,收入小幅下降,利润大幅下降。

2)新华计算机近几年受到了互联网企业减员增效影响,未来前景堪忧;

3)万通汽车增长最快,与整个新能源汽车市场火爆有关;

4)西点收入稳定增长,业绩亏损减少了5千多万。

公司自 2019 年上市后业绩承压主要受到以下几个方面的影响:

(1) 疫情影响长期生招生,而疫后虽然招生恢复,但长期生仍需消化 2 年以上招生缺口;

(2) 近年来,由于国家积极推进职教改革,公办院校获得较多政策上的补贴与扶持,加之公办院校学费较民办更低,在招生与招聘吸引力、教学水平上都会有所提升,公司面临来自公办职业学校的竞争压力和生源分流等风险。

(3)销售费用刚性,这主要受到公司在 2019-2022 年学校数快速扩张、互联网渠道分散、公司新增综合专业推广、及新增渠道招生影响;

(4)2019 年上市后高举高打, 做地县级下沉扩校,形成亏损,2023 年关闭亏损学校造成一定亏损影响。

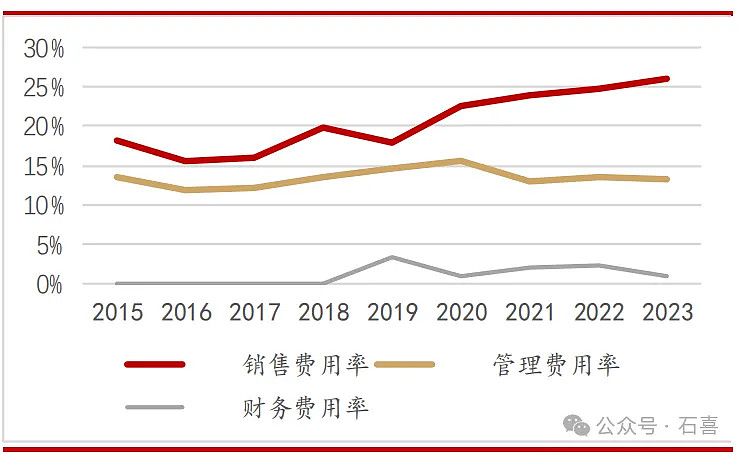

3.费用情况

2023年,销售费用投入10.36亿(2022年:9.46亿),同比增长9.58%,销售费用率为26%。销售费用增速高于营业收入的增长速度(4.18%),如果按同比4.18%计算的话,销售费用为10.5亿,多花了0.86亿。

对此,公司的解释是:“为推广及巩固本集团的知名品牌,本集团聘请了专业顾问为新东方设计新形象「熊猫厨师长」,以向公众展示更有活力及年轻的形象。本集团亦已投放更多广告资源以于年内招收更多新生”。

销售费用的增长带来的是新培训人次同比增长13.8%,平均培训人次同比增长2.9%。

注:新培训人次指于特定期间营运学校新培训总人次。

2023年,管理费用为5.29亿(2022年:5.12亿),同比增长3.3%,和营业收入增长速度差不多。

2019年到2023年,收入从32.65增长到39.79亿元,销售费用从6.48亿增长至10.46亿元,增长率分别为17%和61%。中间虽然有疫情的影响,但是也反应了“费用换营收”策略的低效。换句话说,这几年营收没有大幅下降,主要是靠销售费用大量投入换来的。

生均销售费用,2023年10.36/15.29(新培训人次)=0.68万,2022年9.46/13.43(新培训人美人次)=0.70万,销售费用转化效率有所改善,但是改善效果有限。

管理层在2023年年报后的业绩交流会上说:上市以来招生成本增长了一倍,今年一定要降下来。人均招生费用1-5月小幅下降。

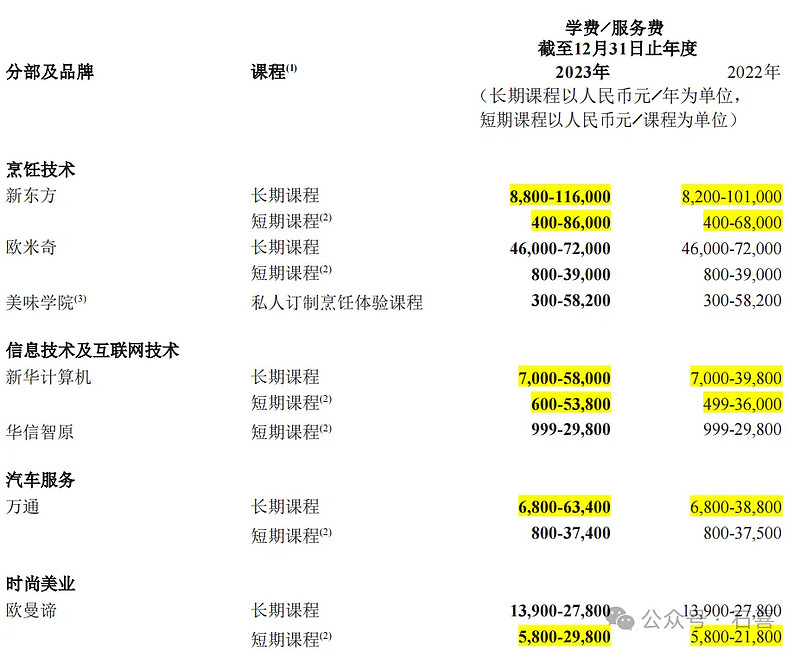

4.学费情况

学费是衡量公司竞争力的一个指标,根据2023年年报,标蓝色的部门学费是上涨的。

另外,所有业务的平均学费同比都是上涨的,但涨幅不大。

分业务看,烹饪技术/信息技术及互联网技术/汽车服务平均学费分别为3.5/1.9/2.2万元,同比增长2.4%/1.4%/2.0%。

分品牌看,新东方/欧米奇/美味学院/新华电脑/华信智原/万通汽车平均学费分别为3.2/6.9/5.7/1.8/6.7/2.2万元,同比增长1.4%/5.1%/-1.4%/2.5%/-27.5%/1.4%。

美味学院和华信智原学费是下降的,但这两个收入占比低,不是主要业务,影响不大,其它品牌学费是上涨的,但涨幅不大。

5.股息

股息每股0.2港元,对应6月14日2.11港元股价,股息率9.48%,股息总额4.36亿港元(3.9亿RMB),股息支付率140%左右。股息和股息支付率,相对于公司业绩和现在的股价,有一定的吸引力。

业绩说明会上管理层说2024年的股息绝对额维持去年的标准,每股0.2港元。

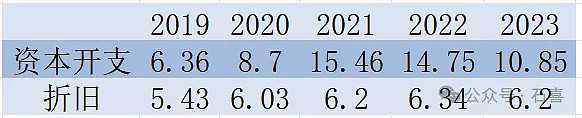

6.资本开支和折旧

由于从2019年起公司快速扩张,建设五大区域中心,所以资本开支较大。

年报上说:“我们的战略是在主要招生省份的城市购置土地和建筑设施,建立职教产业园。职教产业园预计将为本集团的七大品牌学校╱中心(新东方、欧米奇、美味学院、新华计算机、华信智原、万通和欧曼谛)配备先进的教学和实训设施,以巩固本集团的市场领导地位和品牌地位。目前,位于四川和山东的职教产业园一期工程已相继投入运营,位于贵州及河南的职教产业园一期工程也即将竣工运营。另一方面,江苏和江西职教产业园的一期工程也正在规划推进中。该等职教产业园全部落成后,预计本集团将具备足够的职教产业园以满足来 自不同省份的学生需求。”

2022年资本开支14.75亿,2023年下降至10.85亿。

年报上说:“2024-2025年资本开支每年10亿,26年下降到3个亿。主要用于区域中心建设,下半年启动南京,明年启动南昌。最终在校生人数达到20万人”。

考虑到近几年年资本开支远大于折旧,所以公司近几年的自由现金流为负。对于我们普通投资者而言,很难区分是扩张性资本还是维持性资本支出。我暂且把这些支出都算做是维持性资本支出,不然就会在未来生源竞争中落后。

如果真像管理层说的2026年资本开支下降到3亿,考虑到6亿折旧,届时经营现金流净额会高于净利润。

三.未来展望

长期来看,区域中心建设叠加技师学院牌照获取有望拉长学制,形成新的增长点。区域中心建成,有望形成规模效应,带来成本优化,同时也有助于提升办学层次,向技师学院升级拉长学制,获得高质量发展。

如果未来3年期的培训人数能够不断的增加,整体的平均培训人次的也会逐渐提升,从而带动营业收入的增长,规模效应会逐渐发挥作用,2022-2023年大概率会成为最近几年的业绩的低谷。

这里的关键是培训人数会不会增加。

管理层在业绩会上说:

上半年招生人数整体持平。

1)美业100%增长;

2)汽修双位数增长;

3)烹饪下降-5%;

4)IT压力很大,只是中专水平,公办更有优势。

毛利率趋势:今年预计提升5%,回到50%。长期会继续提升,达到2019年的60%的水平。

2024年指引:收入增长10%,净利润4亿。

从上半年的招生人数看,并没有明显改善。至于未来会怎么样,只有慢慢观察了,重点需要关注成本、费用、平均培训人次的变化。

四.投资价值分析

我们从捡烟蒂的角度来分析一下公司的投资逻辑是否通畅。

公司净资产56亿,截至6月14日股价2.1港元,市值45.76亿港币,折合42.5亿人民币。

公司简化资产负债表如下(数值不完全匹配是因为我只列了主要项):

1.如果将提前收取而没有确认为收入的学费全部退掉,则资产负债表中的合约负债全部清零。

2.应付减应收合计4亿,加上13亿合同负债。一共17亿,35亿现金-17亿负债=18亿。

3.公司的固定资产31亿,全部基本上都是土地、校舍和设备,而且已经计提了大量折旧。

4.净现金加固定资产合计49亿。可以认为这大致是公司的全部净资产,对应的市值是42.5亿。即使把固定资产打个8折,则18+31*0.8=43亿。

这个清算价值和公司市净率等于1时的市值基本相同,所以在市净率为1时买入,基本上就是安全的。并且这个价格并没有考虑到,这些资产在正常情况下还可以创造每年大概3-8亿的净利润。

所以即使从清算价值来考虑的话,这个价格买也是划算的。