古井B永远折价问题的探讨

原创 石喜

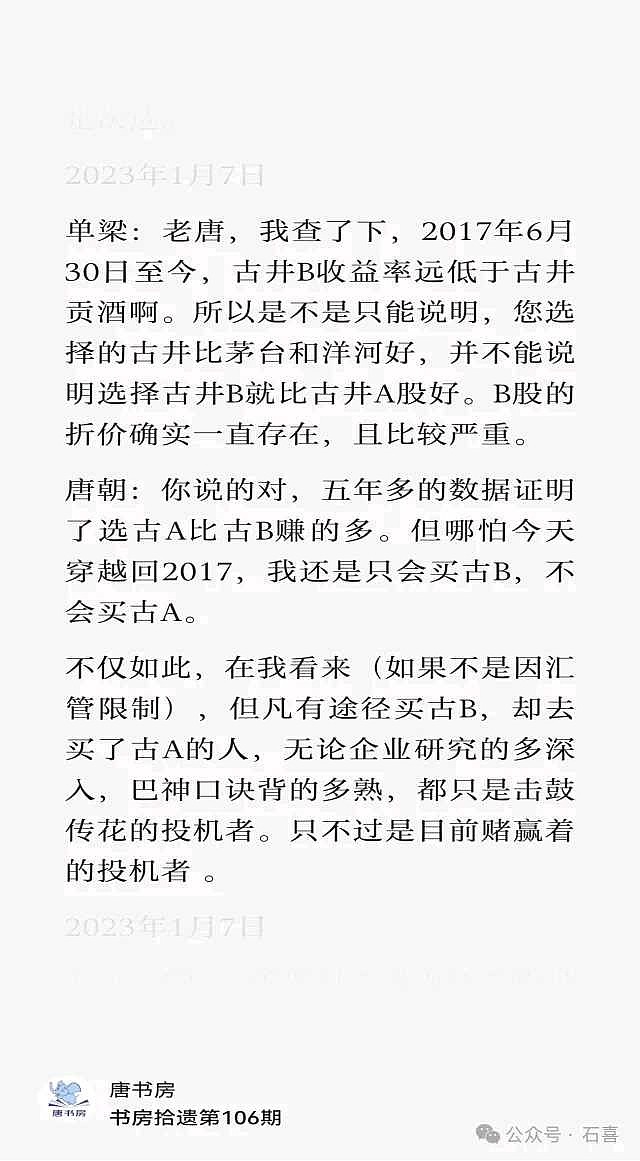

我们先看唐书房在2023年1月7日的问答。

既能买古井A又能买古井B但选择了买古井A的这部分人,究竟是【赌】对了,还是【看】对了?未来的5年,古井A和古井B谁能胜出?

顺便提一句,上图写于2023年1月17日,这之间的5年古井B跑输古井A,但是2023年和2024年截止5月30日,古井B跑赢古井A。

5年都没有跑赢,那么,古井B的折价是否会一直存在?古井B是不是没有大幅低估?

很多人把B股的折价说成是流动性不足,对此,老唐的回答是:

(1)如果投资目标的流动性足够你的资金量自由出入,不会明显干扰市价,投资者可以不考虑流动性折价,反之就要考虑。

(2)对于股模式的投资者而言,买点与流动性无关。流动性不足往往是创造良好买点的因素之一,就和其他利空创造买点一样,没什么特别的。

(3)一年内卖点的本质,是占市场先生这个乌合之众情绪冲动的便宜,流动性不足的含义就是市场先生这个群体不够多。

老唐对古井B的买点没有做调整,卖点在通常的基础上打了8折,给40PE。

关于卖点给40PE,老唐说:

卖点40PE,不是预期市场要给出40PE估值,而是说不到如此这般的高估点位,我不卖出。股价会到40PE吗?天知道。我希望的是企业永远发展的挺好,市价永远不到40PE。

关于这段回答,我还需要搬出老唐的一段话来解释,老唐在《至简三板斧》这篇文章中说:

准确估值其实是整个投资体系中最不重要的部分。估值数值可以微调,不是非常重要。拥有这样一个数值很重要,它有助于帮助你头脑清醒,抗拒恐惧和贪婪,赚到市场最肥美、最显而易见的利润。

至此,卖点为什么是40PE就解释清楚了,意思是我们需要有这么一个数值,可以是40PE、30PE或者50PE。他有助于帮助你克服恐惧和贪婪。

关于流动性问题,我再搬出一段老唐的回答:

流动性不好,通常表现就是市价要么便宜很多,要么贵很多,取决于有没有短期资金冲进去,这和合理估值无关。

这段话其实挺好理解的,假设一只股票成交特别清淡,每天几十万的成交额,这种情况就在今天的港股市场上就有一大堆,我就随便举一个例子吧,大牛股谭木匠(00837),每天成交额是几万到几十万不等。就在前几天(5月27日),成交额竟然是0。我假设你有1000万资金打算那建仓,每天冲进去100万,等你建仓完毕的时候,股价可能需要上涨百分之好几十。这个例子就解释了老唐的那句话,流动性不好,通常表现就是市价要么便宜很多,要么贵很多,取决于有没有短期资金冲进去。

我们知道,AH同时上市的公司里,绝大多数公司都是H股有折价,打6折7折的遍地都是,大家普通归结为两个原因,(1)流动性折价;(2)港股通持有港股要扣20%红利税,而通过港股账户持有不收。其中原因(1)的权重>原因(2)。

关于折价问题大家都看到了,我举几个溢价的例子。

(1)农夫山泉(09663)是个优质公司,农夫山泉2023年净利润120亿,同比增长42%,截止2024年5月30日市值4740亿元,市盈率为37倍。农夫山泉股价长期在40几元徘徊,所以他前几年的PE一直维持在50PE左右。成交额长期维持在1亿-3亿元左右,相对于市值来说,这个成交额也属于比较清淡的位置。

(2)近几年的超级大牛股腾讯音乐(01698)更离谱,2000亿港币市值。2024年2月15日之前每日成交额几十万到上百万,2月15日后每日成交额几百万。2000亿市值,成交额低的让我惊讶,但它是近几年的超级大牛股,估值也很高。

(3)我参与过快手(01024)上市时的新股认购,并赚到了一些钱,2021年上市值首日涨幅160%,市值1万亿+,上市后最高冲到417.8元,市值1.6万亿。亏损股,没有估值。现在快手市值2400亿。看了这个例子,是不是觉得快手当时的股价很离谱?是不是发现港股也有估值很高的时候?

(4)2021年以前的超级大牛股腾讯,在2021年以前长期享受着高高的估值。

举这几个例子想告诉大家,流动性不好的港股,也有估值很高的时候,我们很容易受到近因效应的影响,觉得港股估值低是因为流动性不好,现在的事实就是这样。但是我们也许有一天也会看到另一番场面,就是流动性不好的港股估值也很高。

正如老唐在回复关于古井B永远折价的疑问时说:“等你遇到下次流动性不好的东西,贵一倍的时候,疑问自然而然化解了”。能吗?也许吧,不好说。

至此,关于古井B长期大幅折价,长期在买点的疑问,我回答清楚了吗?

你可能会回答:“没有”。

我觉得也没有,我再从另一个角度回答你。

如果你始终纠结于古井B永远折价,所以B股不能用老唐估值法估值的问题,那么换一个角度,那你就用古井A的估值来作为买卖点,假设古井A目前处理合理估值,有买入价值。在这个判断的前提下,你买入古井B来代替古井A,这么做是否可行?相反,如果你觉得古井A估值高,不应该买入,那你就不买古井B。

我的解释如下:

(1)截止5月30日,古井B相对古井A打5折。你认为未来是打4折的可能性高,还是打6折的可能性高?我有答案,但我的答案也是拍脑袋,你的答案可以自己想。这是买B不买A的理由一。

(2)同股同权,古井B打5折,那么他的分红率就比古井A高一倍,这是买B不买A的理由二。

(3)流动性不好,通常表现就是市价要么便宜很多,要么贵很多,取决于有没有短期资金冲进去,这和合理估值无关。这是买B不买A的理由三。

(4)古井B有转H的一次性福利。这个福利有可能有也有可能没有,没有也不影响你,万一有呢?这是买B不买A的理由四。

至此,我能说服你为什么买古井B了吗?