茅台是中国A股市场最大的财富BUG,稍微愿意花点时间阅读财报,茅台业绩就是一张透明的底牌。每一位对波动有正确理解的投资者,都很容易在茅台身上轻松赚到大钱。

茅台这个罕见的财富Bug,天然自带三道送钱的后门:

茅台天然自带了三道送钱后门:

①产品严重供不应求,确定可以尽产尽销;

②可销售数量上限由四到五年前基酒产量决定;

③如果万一有短期滞销,库存不仅不减值,反而有巨大的增值空间。

有了这三道后,投资者只要稍微花点时间,就可以大致靠谱地预测出最近三年的净利润数据,剩下的就是套入估计公式,计算出合理的估值区间,以及理想买点和卖点。然后根据自己的情况,在合理保值到理想买点之间买入,然后等待市场先生偶发癫狂触及卖点,中间呆坐不动。这就是茅台的捡钱大法。这里面只有一个难点,就是【如何面对市场波动】。

01

预估23年归母净利:873±10亿

5月21日晚,茅台公司公布了一份《贵州茅台2023年度股东大会会议资料》,这份资料里面披露了茅台当年的财务预算,投资者可以根据这份预算来大致精确的估算出茅台当前的归母净利润。

上面的预算中给出了三个重要数据。

营业收入同比增长15%

营业成本同比增长15%

“四费”同比增长13%

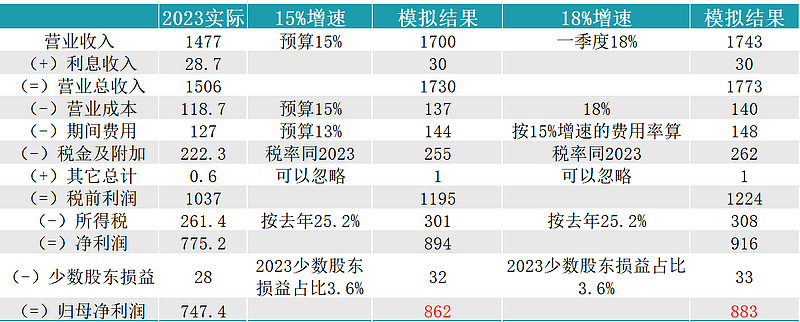

有了这个数据,我们就可以大致精确的推测出茅台2024年的净利润了。我的推测如下:

结论:2024年利润预计介于862亿至883亿之间,取个均值873亿,我就简单写成873±10亿吧。

截止5月22日收盘,茅台市值2.13万亿,21300/873=24.4PE。考虑到这是使用的2024年的净利润计算的估值位数,这个估值属于合理估值区间。

02

根据底牌来预测茅台2024年年净利润

下面我们用茅台的底牌来看看这个收入增长15%的预算能否实现。

产销量情况

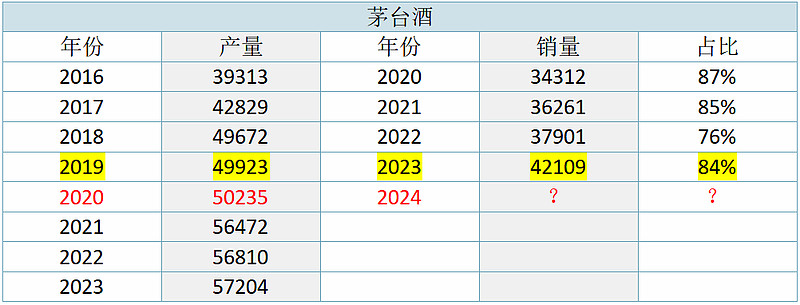

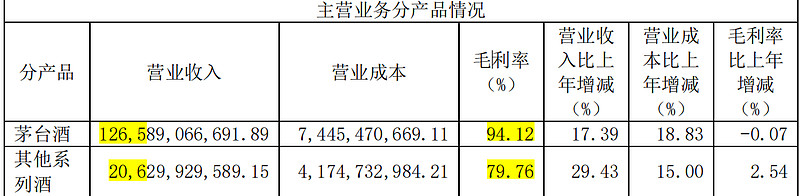

茅台酒

茅台当年可销售量由5年前的基酒产量决定,2024年,相对2023年,茅台酒在销售量上是微增的,但增幅不大。

2023年,茅台酒的销量是42109吨,其中直销渠道15635吨(其中绝大部分是茅台酒,我们就按全部为茅台酒计算),批发渠道销售茅台酒最少为42109-15635=26474吨,这部分茅台酒中,还包含了没有提价的生肖、精品、珍品、年份酒,不过量不大。

2023年11月开始,茅台酒提价200元,出厂价从969元/瓶提高到1169元/瓶,提价幅度约20%。

茅台酒收入1266亿,其中直销收入672亿(假设都为茅台酒),则批发代理收入为594亿,假设2024年批发代理可销售量不变,依然是26474吨,则提价20%后的收入为594*(1+20%)= 713亿,相对2023年+119亿。

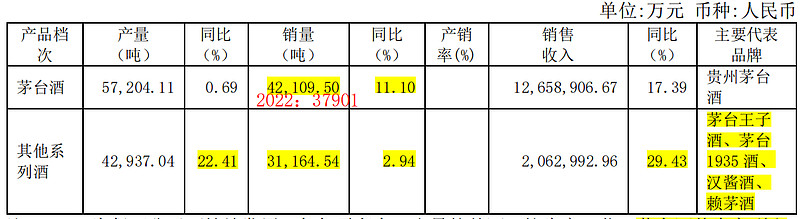

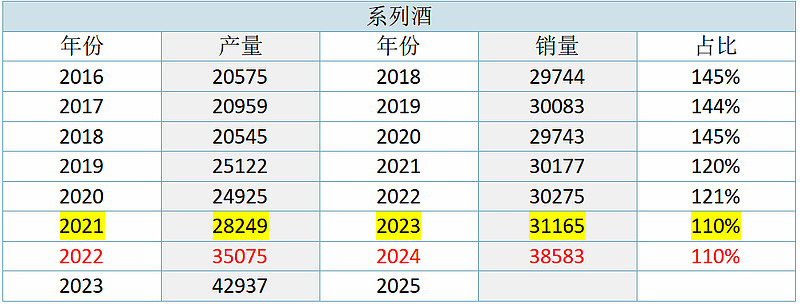

系列酒

2023年系列酒31165吨,收入206亿元,2024年系列酒销量增加(38583-31165)/31165 = 24%, 收入增加206*24% = 50 亿。

1477 + 119 + 50 = 1646亿。 和预计的1700亿少了54亿。一方面,2024年相比2023年微增的销量我们没有算。另一方面中,相差这54亿稍微一腾挪就出来了,所以管理层预算的2024年收入同比+15非常靠谱。

03

买入茅台是否需要预留安全边际?

至于买入茅台时是否需要预留安全边际,我还是搬出巴菲特对这个问题的回答。

巴菲特在1997年伯克希尔股东大会(不是致股东的信)上曾经这样谈过他对安全边际大小的认识:

如果是你能理解的企业,对企业的未来比较确定,你就不需要多少安全边际。而如果你打算投资的生意很脆弱或者变化的可能性很大,那么你可能就需要比较大的安全边际。就好比,有一座承重1万磅的桥距离地面只有6英寸,你可能会愿意驾驶载有9800磅货物的卡车通过。但是,如果这座桥坐落在大峡谷之上,你可能就想得到大一些的安全边际,或许只考虑驾驶载重 4000 磅货物的卡车通过。 也就是说,要求多大的安全边际取决于潜在的风险。

一句话总结就是,安全边际的大小取决于:(1)你对企业的理解;(2)企业的确定性。

所以结论已经很清楚了:买入茅台可以不需要预留安全边际,合理估值就可以买。

03

在茅台上能否赚钱的唯一变量

茅台业绩就是一张透明的底牌,那么在茅台上能否赚钱就只剩下一个变量了:如果面对股价波动。

巴菲特说,投资只要学好两门课就够了。1.如何面对股价波动;2.如何给企业估值。前者决定是否能赚钱,后者决定赚多赚少。

如果你修明白了第一课,但第二课马马虎虎,你依然能在股市中赚到钱。

如果你修明白了第二课,但第一课马马虎虎,你依然赚不到钱。

老唐说:

投资第一重要的问题是如何面对市场波动,它解决的是赢和亏的问题。

一旦真正理解了它,亏损会成为一件反常的事,难以理解的事。

对企业的估值,重要性排在后面,只是解决赢利多少的事儿。

如果持仓市值真实反映公司盈利情况,大家都会习惯于盯着公司而不是市场。但看到自己持仓市值被市场影响,不断变动的时候,就很少有人能做到心如止水——这就是老唐说过的“投资第一难”。

最后,我把巴菲特的这段话送给大家作为结束:

我们尽量不做任何困难的事情,我们真的认为这样子也能获得不错的回报。

投资和奥运会跳水比赛不一样,在跳水比赛当中,他们有一定难度系数加分,如果你做一些非常高难度的动作,而且能做好,得分会比你只做一些简单的动作高。

但在投资领域并不是如此,你只要做得好,哪怕是最简单的动作也能赚到钱。如果你从泳池边上跳下去,然后干净利落的入水,就能得到同样的回报,你就没有理由去尝试那些空中转体三周半的高难动作。

我们寻找那些一尺栏杆,而不是去挑战七尺栏杆并试图创造一些奥运会记录。跳过一英尺的栏杆也能赚到钱,这让人很舒服。

茅台就是巴菲特所说的“一尺栏杆”。