本次财报分析主要包括以下几个方面的内容:

① 业绩概况

② 广告市场整体情况

③ 业务分析

④ 财务分析

⑤ 这门生意怎么样?

⑥ 估值

一.业绩概况

分众传媒2023全年实现营收119亿,同比+26.3%;归母净利48.3亿,同比+73.02%;扣非归母净利43.7亿,同比+82.68%,分众在一月底的业绩预告,归母净利48~49.8亿,扣非43.5~45.3亿。

2023Q4,营收32.3亿,同比+57.1%;归母净利12.3亿,同比+85.8%;扣非归母净利11.2亿,同比+152%。

2024Q1,营收27.3亿,同比+6%;归母净利10.4亿,同比+10.5%;扣非归母净利9.45亿,同比+18.2%。

近六年的主要数据如下:

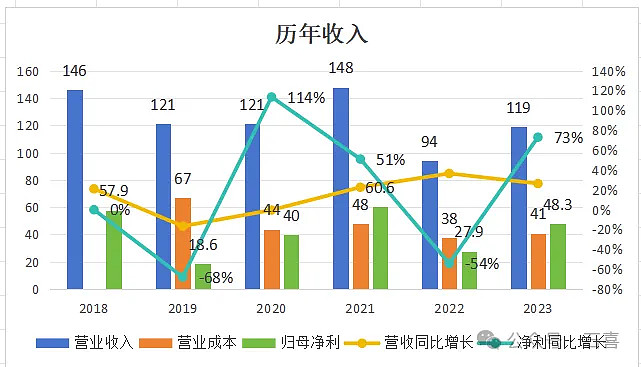

1.收入情况

2023年营业收入:119亿,与2017、2019、2020年相当,恢复到峰值水平2021年148亿的80%;

从成本上看,从2020年开始,一直都是40多亿(2022年由于疫情严重,点位租金减少),由此可见,分众的成本是刚性的,这个特点决定了当营收增长时,利润的增长幅度会高于营收的增长幅度,反之亦然。

2023年净利润48亿,大幅高于同样营收的2019年和2020年,说明成本费用降低了,盈利能力提高了,净利恢复到峰值水平2021年61亿的79%。

广告行业具有周期性,在随着整体经济的好环而上下波动,经济形势向好时,企业倾向于提高广告预算,反之如果经济形势变差时,企业倾向于率先降低广告预算,再加上分众的成本刚性,所以在营收上下波动的同时,净利润的波动幅度更大。分众就是典型的中国经济晴雨表,属于春江水暖鸭先知的那只鸭。

从2028年以来,首先是和新潮的竞争,分众大幅增加了盈利低下的点位,之后又是3年疫情,叠加经济情况的不稳定,所以分众的业绩波动幅度很大,好在2023年开始出现了一些缓慢复苏迹象。

2.

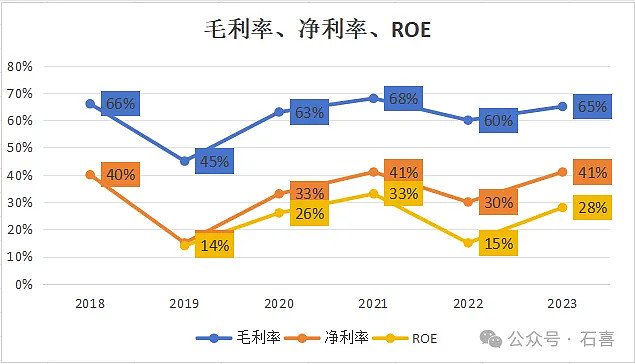

毛利率、净利率、ROE

分众传媒的毛利率、净利率和ROE指标都很高,体现出非常强的盈利能力。2023年的毛利率、净利率和ROE分别是65%、41%、28%。其中毛利率和净利率已经达到或接近2021年的峰值,ROE离峰值还差5个点。

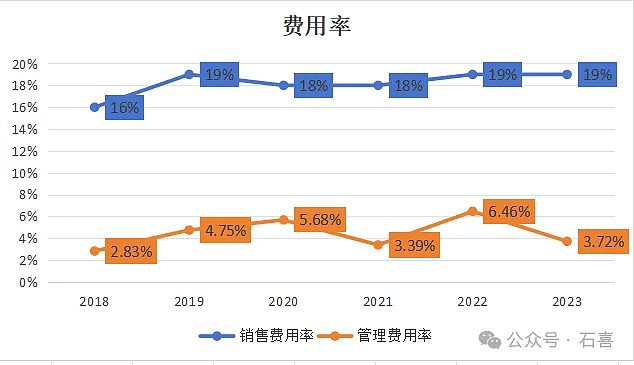

3. 销售费用率、管理费用率

2023年全年销售费用22亿元,相比较上年同期提升了24%,基本与营业收入的提升相一致。销售费用一直占整体销售收入的19%左右,基本稳定。

2023年管理费用4.4亿元,相比较上年公司下降了27%,主要是因为上年度公司计提了较多优化运营人员的离职补偿金,随着公司的重启扩张,预计管理费用今年会略有上涨。但会基本稳定在4%左右。

未来,公司的“降本增效”措施基本上要告一段落了,费用率基本稳定,利润的增长还是要靠收入的增长推动。

4.分红情况

公司自 2015 年回归 A 股以来累计现金分红(包括本次)超过 270 亿元。近3年净利润累计137亿,分红157亿。分红额超过了净利润。

近几年公司收缩投资(不是指点位扩张,主要是指对外投资)、将大量富余资金回馈股东的意图,非常明显。

而且,本次利润分配预案里还同时披露了2024年中期,计划将归母净利的不超过80%,也拿来现金分红。

但以一季度报表数据看,公司账面类现金资产114亿,几乎没有有息负债,相比经营需求而言,完全是现金泛滥。

分众的类现金资产主要包括以下科目:货币资金(银行存款),交易性金融资产(银行理财)、应收款项融资(银行承兑汇票)、一年内到期的非流动资产(即将到期的定期存款)、其他非流动资产(定期存款)。

所以,未来即使是把所有的利润全分出去,也不会影响点位扩张。

比如2024年1季度未公司境内的电梯电视媒体数量比2023年增加25%左右,点位仍然在扩张中。

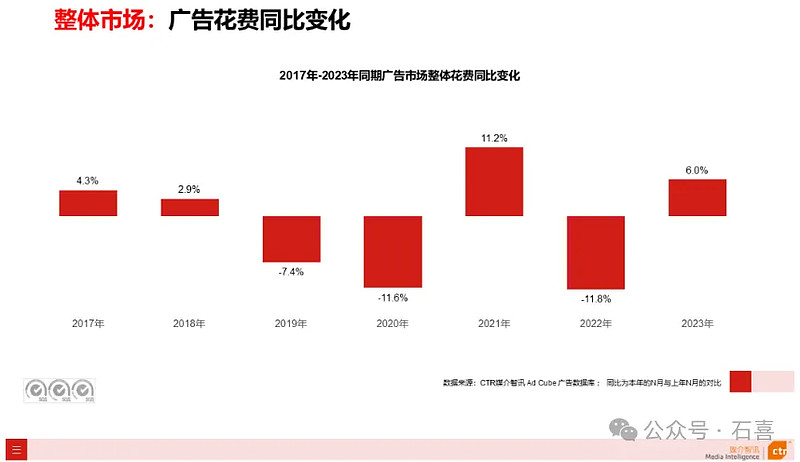

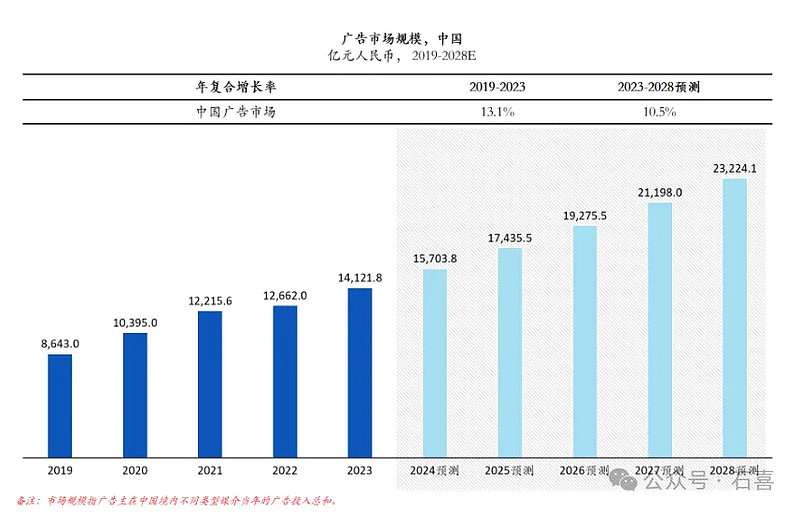

二.广告市场整体情况

根据【CTR媒介智讯】的数据显示,2023年广告市场同比上涨6.0%,近几年广告市场呈上下波动趋势,整体没有上涨。

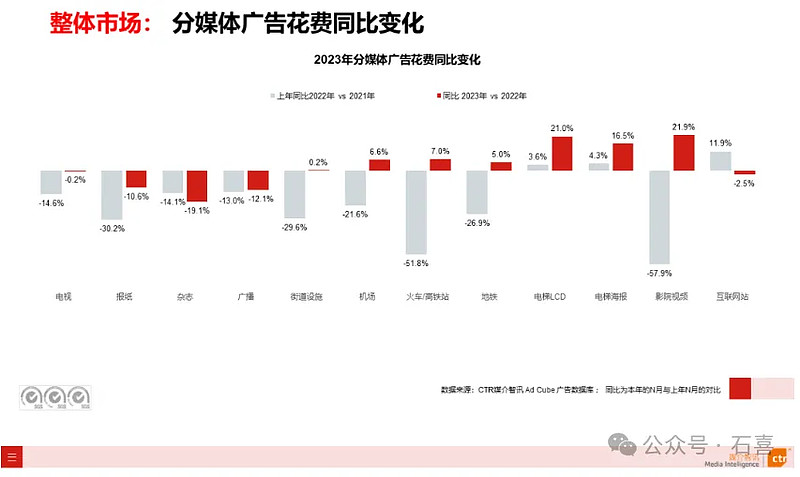

分广告渠道看,电梯LCD、电梯海报和影院视频广告分别增长21%、16.5%、21.9%,在所有媒体中增速最高;机场、火车/高铁站、地铁和街道设施刊例花费同比均由负转正;电视、广播和报纸的广告同比跌幅较去年同期均有不同程度的收窄;杂志广告跌幅有所扩大。

需要注意的是,行业统计,是以公开刊例价为标准计算的,而公司实际执行的价格,一般都会有折扣。

分众的营收同比增长26%,高于行业增速,说明例刊价基本稳定或有小幅上涨。

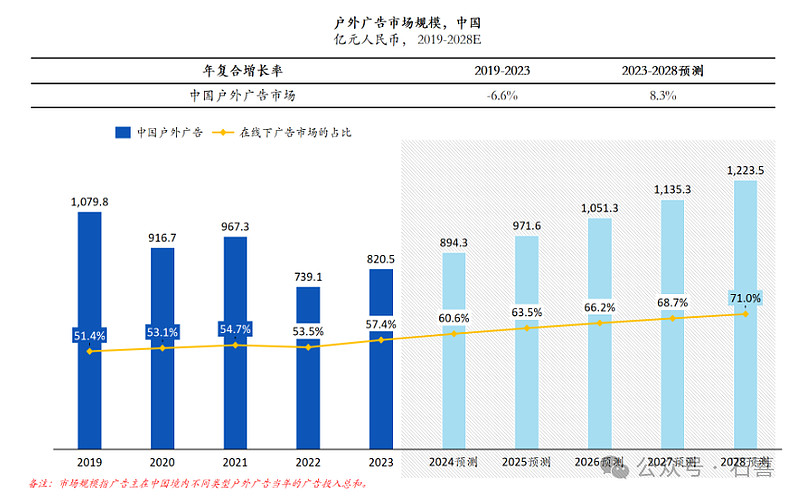

根据中国广告业协会《2023 年全球及中国户外广告市场报告》显示,2023 年中国户外广告市场规模达到约 820.5 亿元人民币,同比增长约11.01%。户外广告以其高可见性和广泛的曝光触达能力,呈现出了较好的复苏态势,领跑传统线下广告。

中国广告协会预计,未来5年户外广告将会以10%左右的速度增长,在2028年达到1224亿,约占2023年的150%。

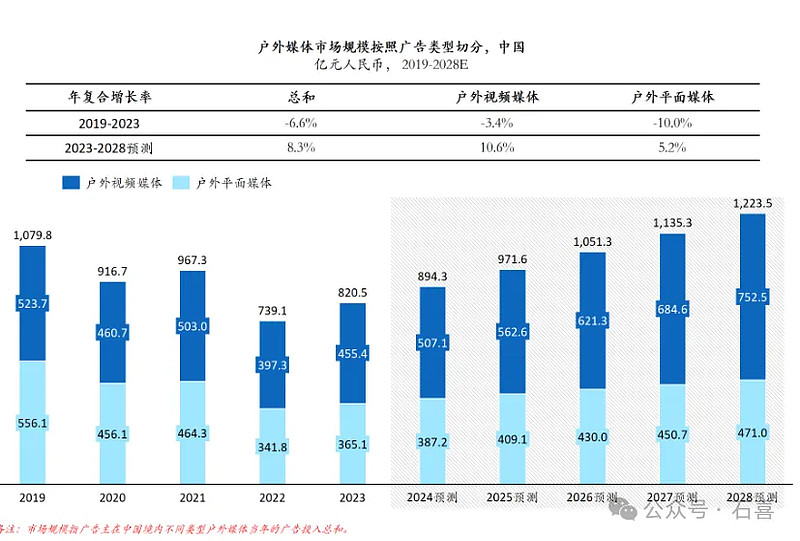

户外广告是指以户外环境为载体、通过视频、文字、图片等形式向受众传达品牌信息的广告形式。

其中 2023 年中国户外视频广告的市场规模达到约 455.4 亿元人民币,在整体户外广告中占比达到约 55.5%,呈现出强劲的发展势头。

从2019年到2023年,户外广告的从1079亿元降低到了820亿元,而整个广告市场的规模从8643亿元提升到了2023年的14121亿元。这里面肯定有疫情因素,疫情影响了线下广告市场的规模。

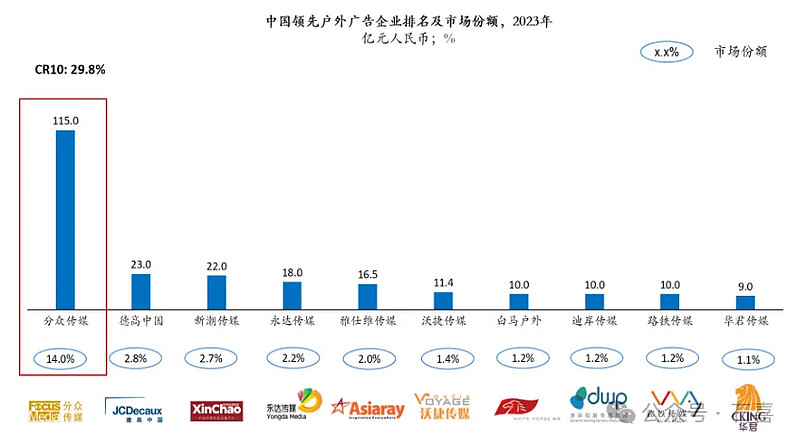

在所以户外广告中,分众占14%的市场分额,前10家媒体占29.8%的市场份额。分众处于遥遥领先态势。

三.业务分析

1.点位变化

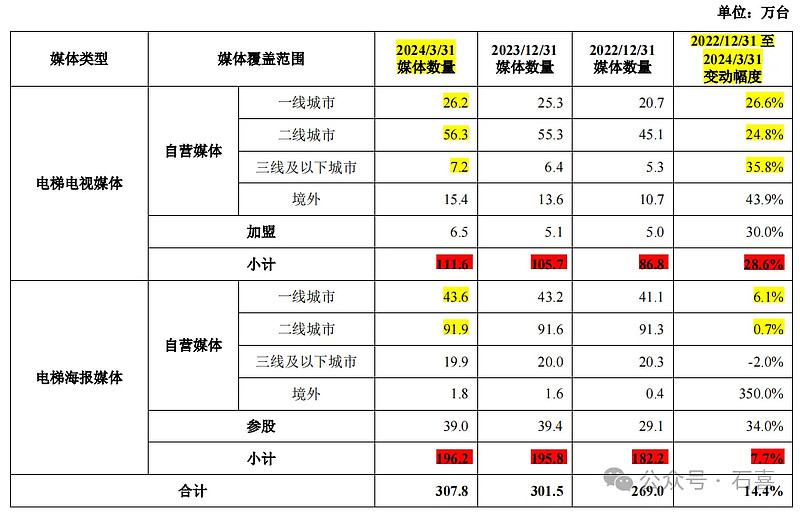

截止2024年3月底,公司电梯电视媒体点位111.6万台,相比较2022年年末点位增长28.6%。

截止2024年3月底,电梯海报媒体196.2万台,相比较2022年年底增加7.7%。

公司电梯电视媒体一二线城市截止2024年3月末合计点位数量82.5万台,相比较2022年年末65.8万台提升了25%。远超三线及以下城市新增的1.9万台点位。说明这次扩张以一二线城市为主。

从数据上分析,管理团队的主要思路是针对过去已经布局海报(或电视媒体铺设密度不够)的一二线优质电梯,补装电视媒体。

自从2018年应对新潮的竞争,公司大幅扩张点位,后续的几年,分众一直在优化媒体点位。从2021年开始,公司开始小幅扩张电视媒体点位,2023年开始大幅扩张电视媒体点位。而2018年以来,公司的电梯海报媒体点位基本上是稳定的。

总结一下,公司本轮扩张的特点是:(1)电梯电视媒体扩张以一二线城市为主;(2)电梯海报媒体基本上没有扩张。

境外媒体方面,在今年5月6号的投资者关系电话会议上说:“境外子公司媒体设备数量约 17 万台,同比增速接近 50%。2024 年我们会继续加大海外市场的拓展力度,继续保持点位的快速扩张。”

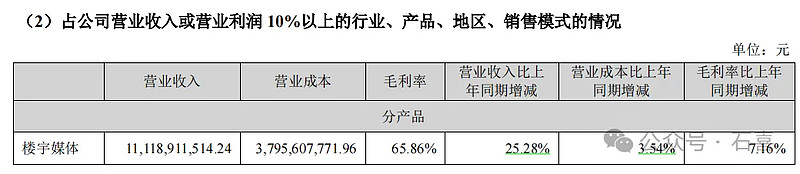

2023年全年,公司全年电视媒体点位增加22%,海报媒体点位增加7%,而营业成本仅增加3.54%,说明单个点位的成本是下降的,说明公司相对于上下游的话语权很强。

点位扩张了,但能否转化为营收的增长,还要看刊挂率以及价格。在今年5月6号的投资者关系电话会议上,管理层是这样说的:“2023 年国民经济企稳回升进入了一个温和复苏的阶段,国内广告市场的 需求逐步回暖,行业整体同比呈现一个上升的态势。”

2.收入结构

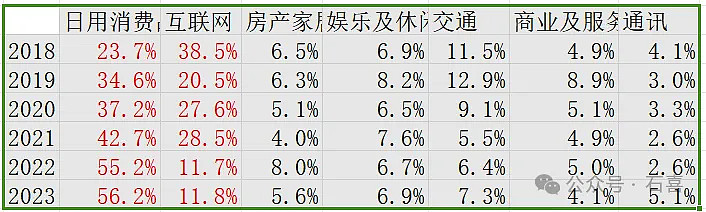

下图为公司楼宇媒体+影院媒体合计的收入结构:

从表中可以看出:

(1)日用消费品行业的营收占比持续提升,从2018年的23.7%,增加至2023年的56.2%,占比超过一半。

(2)互联网行业的营收占比则持续下降,从2018年的38.5%,下降至2023年的11.8%。

(3)2018日用消费品+互联网行业合计占比为62%;2023年为68%,可以理解为互联网行业占比下降的部分被日用消费品取代了,而其它行业占比变化不大。

单看2023年:

① 楼宇媒体中日用消费品类客户表现依旧突出,自 2017 年以来占比逐年提升,从 2017 年的 19.76%提升至 2023 年的 52.80%。

② 快消行业作为基本盘韧性强劲,其中饮料类、医药保健类、化妆品类等细分行业均同比实现大幅增长;

③ 互联网类客户的广告投放在2023年度有较好的复苏,同比实现 31.13%的增长;

④ 交通类客户同比增长 34.60%,主要得益于新能源汽车投放的增加,拆开来看,新能源汽车的投放数量和客单价相较去年同期均有提升,

⑤ 通讯行业同比增长178.57%,主要得益于 AI 应用类硬件设备的广告客户投放。

3.影院媒体

影院媒体峰值是在2018年,达到23.8亿元,占总收入比为16.4%。

2023年影院媒体收入7.7亿元,占整体收入的比重6.5%,相比较去年同期增加43%,相当于2018年收入的1/3;

2023上半年,影院媒体收入3.76亿元,相比较2022年上半年的3.91亿元减少了3.8%;

2023年的下半年,影院媒体收入3.94亿元,相比较去年下半年的1.46亿元增幅了169%;

影院媒体家数从2018年开始一直在1700到2000家之间浮动,整体变化不大。

2023年中国电影的票房549亿元,相比较2022年的票房301亿元增幅82%,但已经超过了2021年的票房472亿元。但是收入和2021年相比是大幅降低的。

江南春在2023年上半年的业绩说明会上说:“为什么电影广告与电影市场不同步的问题,电影市场在复苏,确实也创造新高,但电影广告和楼宇广告不同的是,电影广告市场发生变化的速度要滞后与票房回暖的速度。如果趋势能够持续一年,相信广告商对于电影广告的关注度就会回来。”

不管怎样,目前的影院媒体应该还是在一个低谷期,2023年电影票房市场有所恢复,2024年在票房市场持续向上之下,影院媒体有望持续修复。

四.财务分析

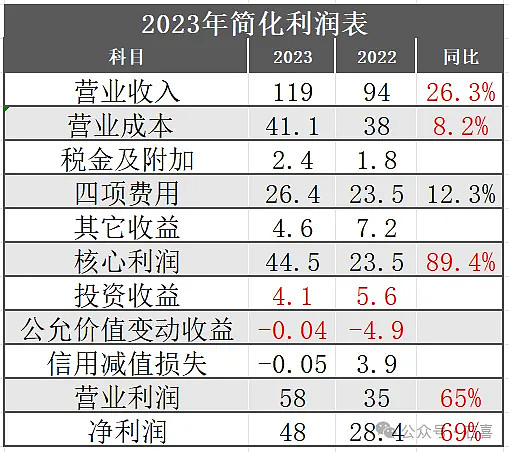

1.利润表

注:核心利润 = 营业收入 + 其它收益 - 营业成本 - 四项费用 - 税金及附加

营业利润 = 核心利润 + 投资收益 + 公允价值变动损益 + 信用减值损失 + 资产减值损失 + 资产处置收益

分众的其它收益是政府补助是披着“非经常性收益”外衣的“经常性收益”,是主业经营的一部分。

分众收到的政府补助,主要来源于上海长宁财政、成都财政、宁波财政、广东财政几处,补助依据是因为政府招商引资时,和分众签的招商合同:分众只要在该地区设立公司经营,地方财政将把该本地公司每年给当地缴纳的所得税和营业税中,属于地方分账部分按照一定的比例返还给分众公司。

总结一下利润表的关键点:

① 营业成本的增长大小低于营业利润的增长,体现出分众的成本刚性的特点。

② 销售费用、管理费用增幅小于营收增幅,主要原因是2022年公司计提了较多优化运营人员的离职补偿金。

③ 投资收益主要来源是数禾科技,每年有2、3个亿,本期投资收益同比减少1.44亿。

④ 公允价值变动收益,主要是持有的股权基金,这部分在2022年损失较大,2023年相对2022年增加营业利润4.9亿;

⑤ 信用减值损失主要是计提的坏账准备,2022年计提3.88亿,本年转回0.48亿,带来同比4.35亿的增长;

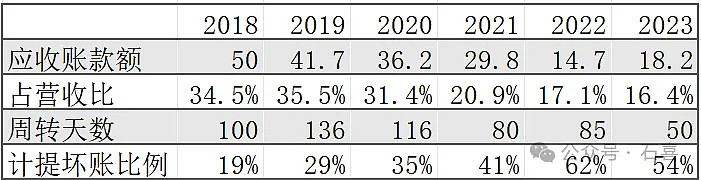

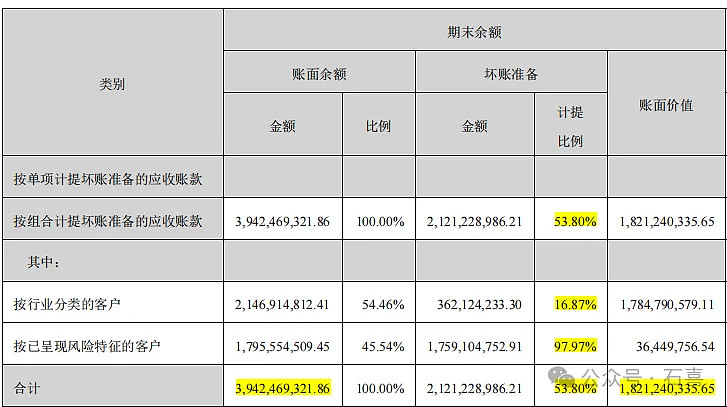

2.应收账款

2023年,应收账款总额39亿,账面启记录18亿,其他21亿已经当成损失,在历年利润表里作为成本处理了。

这不代表这些钱就真的损失了。债权还在,能追还是要追,只是先假设丧失了,若能追回来当做意外收获。比如今年随着经济的逐步恢复,应收账款预期信用风险损失率较上年有所下降,导致转回了「信用减值损失」及「合同资产减值损失」合计约0.51亿,而上年同期则计提3.7亿。也说明了公司的应收账款认提是比较保守的。

2023年分众对应收账款计提的坏账比例依然高达54%。计提比例处于2018年以来的较高位置,仅次于2022年,计提比例依然保守。

从应收账款周转天数角度来看,从2019年以来应收账款周转天数逐年大幅降低,2023年只有50天。这也说明了公司的客户质量在大幅提高。

五.这门生意怎么样

分众传媒简易资产负债表:

注:使用权资产及租赁负债,只是新会计准则要求下的计算账目,是强制性同时将租赁资产纳入企业报表两端的虚拟资产和负债,公司实际上并不需要去购建这些资产。

l公司的投资资产57亿,分别为:

① 小股投资8.7亿,在「其他权益工具投资」里列报;

② 大股投资21.3亿,在「长期股权投资」里列报;

③ 私募基金投资27.2亿,在「其他非流动金融资产」里列报。

这部分投资资产产生的投资收益,2023年是4.1亿,其中数禾科技一家的投资收益就是2.77亿(账面值17.27亿),可见剩余40亿的投资整体上是不赚钱的。

l经营资产合计38.2亿。经营资产中,固定资产(和在建工程)仅为5亿,这部分资产2023年产生核心利润44.5亿。可见公司有极强的盈利能力,这也预示着公司可能有某种资本填不平的护城河。

l类现金资产114亿,基本上以理财产品为主。公司现金泛滥,扩张需要的现金有限,投资又不赚钱,不如分红。所以2023年公司制订了分红计划,预计将净利润的80%用于分红,公司也确实做到了,2023年分红61亿,今年又预计分红48亿。

假设公司将这114亿类现金资产分了,甚至把57亿投资也分了,会不会影响公司经营?

答案是不会,我们来算一笔账。

2023年,公司支付了租金33亿(现金流量表中支付其它与筹资活动有关的现金列报),销售费用22亿,管理费用4亿,购建固定资产支付3亿,合计62亿。公司2023年度要支付的钱大概就这么多,这些钱要分4个季度支付。

2023年,经营活动现金流量净额为77亿(一至四季度分别为20.7亿、13.6亿、18.6亿,23.9亿)。

很明显,每个季度的经营活动现金流入,支付租金、人工和运营费用绰绰有余,因此,这门生意其实不需要自有资本。

当然,这说的是正常情况下,实际经营中,企业家通常都需要保留一定数额的资金,来应对可能出现的意外情况。

注意:经营现金流净额,是从客户付给公司的现金里,减去了支付给员工的钱和交给税务局的钱,但没有减去租金。租金按会计准则要求归入了「筹资活动现金流出」,2023年是33亿。

这不正是巴菲特所喜欢的公司类型吗?不怎么需要资本投入,每年都能产生大量的自由现金流,然后把这些自由现金流交给巴菲特投资,再生出更多的钱。这就是「喜诗糖果」干的事情。

另外提到分众就不得不提江南春这个人,江南春是广告圈里出了名的劳模,也是最懂广告的人,他对广告业的痴迷是别人不能比的,江南春每年要见超过1000位客户,他曾经说:“虽然我可能不是中国最努力的人,但一定是中国最努力的100个人之一。”

这样的创始人再加上与股东利益高度一致(大比例分红)。也是分众护城河的主要因素之一。

六.估值

给公司估值前先回答3个问题:

1.利润是否为真?

答:是。公司拥有的大量现金和近几年以及未来几年的全额或者大比例分红证明了这点。

2.利润是否可持续?

答:是。公司在疫情最低谷期也能赚28亿净利润。

3.利润增长是否无需大量新增资本投入?

答:是。公司固定资产只有5亿,2023年购建固定资产支付的现金只有3亿。

分众传媒的业绩具有一定的周期性,估值时采用席勒估值法。采用十年平均净利润估值。但需要注意,当公司基本面持续向好+经济持续景气的时候,用席勒估值法偏保守。反之,当公司基本面不如以前+经济不景气时,用席勒估值法偏乐观。

公司2024年一季度营收27.3亿,同比+6%;归母净利10.4亿,同比+10.5%;扣非归母净利9.45亿,同比+18.2%。

在去年一季度由于疫情影响基数偏低的情况下,这个业绩确实不怎么样,这也可能是一季度后公司下跌7%的原因。

在这样的业绩上,2024年在2023年48.3亿净利润的基础上,我就怕脑袋按增长10%来算,净利润为48.3*(1+10%)= 53亿。

说明:1. 合理估值采用25-30倍PE,取中值27.5倍。

2.理想买点在合理估值上打7折。

注:打7折隐含着每年12%的净利润增长,比如一家公司利润初始值为1,每年增长12%,3年后利润是1*1.12*1.12*1.12=1.4,理想买点打5折就是0.7。和当年净利润打7打是一个意思。

理想买点如果乐观一点就是5.93元,悲观一点就是5.5元。

江南春说分众是二流的生意,在我眼里也是。对于二流生意,仓位上限就要控制一下,比如15%-20%。

另一个角度看分众的投资价值,假设分众以后每年的利润都是50亿,每年利润全部分掉,你愿意出多少钱?在这样情况下,如果只有【买分众】和【存银行】可以选择,你选择哪个?

在当前无风险收益率3%的条件下,我认为合理估值可以给1250亿。相当于4%的收益率。

我们知道,合理估值是一个锚,股价每天都在合理估值范围内上下波动,甚至有时候会大幅低于或者高于合理估值。

那么你在合理估值时买入一只股票,就隐含了一个BUF:在合理估值以上甚至高估时卖出。这样你即能赚到合理估值的钱,又能赚到市场先生的钱。

当然有BUF的不是只有分众,市场上所有股票都有,但我现在是比较【买分众】和【存银行】哪个划算。如果这么比较的话,买分众就比存银行多了一个BUF。

在这样的条件下,接下来就是预测分众未来的业绩到底是多少了,这就取决于你对公司的理解了。$分众传媒(SZ002027)$