一. 业绩概览

4月27日,古井贡酒发布了靓丽的年报以及一季报。

2023年度,公司实现营业收入202.54亿,同比上升21.18%;归属于母公司净利润45.89亿元,同比上升46.01%;每股收 益8.68元,同比上升45.88%。

2024年一季度,公司实现营业收入82.8亿,同比上升25.85%,归母净利润20.7亿,同比增长31.61%。

分季度营业收入:

从营收上看,近三年,第一季度营收占比小幅增长。第二、三季度保持稳定,第四季度2023年下降较大。从2023年来看,第一季度占比大约1/3,第二、三、四季度占比均衡。

分季度归母净利润:

从净利润上看,近三年,第一季度净利润占比成小幅下降趋势。第二季度保持稳定,第三季度下降较大,第四季度呈上升趋势。整体来看,第一季度净利润占比超过1/3。第四季度最少。

2024年度公司经营计划:

2024 年计划实现营业收入 244.50 亿元,较上年增长 20.72%;2024 年计划实现利润总额 79.50 亿元,较上年增长 25.55%。

公司历年经营计划及完成情况如下:

近六年,只有2020年公司没有兑现业绩,其他年份均完成目标,其中2019年和2023年是精准完成目标,2018、2022、2023年是超额完成目标,古井总是制定精确并较高的增长计划,除2020年外都完成了计划,吹过的牛都实现了,或许有稍微调节利润嫌疑,但是一定程度上也能说明公司对经营情况掌控能力够强,做计划的时候心里有底。

那么,2024年的计划能完成吗?按白酒一季报定全年的特性,24Q1营收82.86亿,去年Q1占全年比是33%,如果按33%推算,24年全年营收251亿,同比增长24%(计划+20.72%);归母净利则按去年占比35%计算,2024年净利润58亿,同比+30%(计划+25.55%)。

所以,从一季度的完成情况看,2024年完成目标的问题不大。

二。 近十年业绩回顾

古井贡酒近10年主要财务数据:

营业收入

营业收入从2014年的46.51亿增长到2023年年202.5亿,复合增长率为15.8%,归母净利从5.97亿增长到45.89亿,复合增长率22.6%。

营收和净利除了2020年有下滑之外,其余年份都是两位数增长,可以说业绩非常优秀。

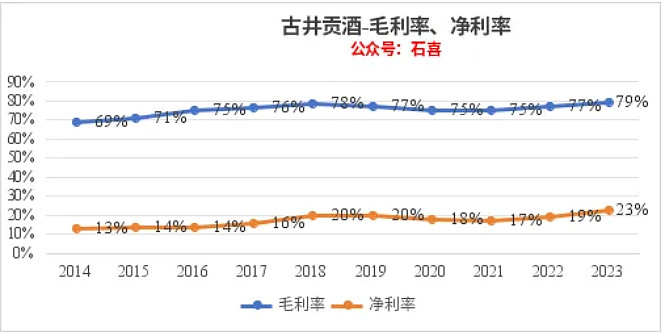

毛利率、净利率

2023年毛利率、净利率均有明显提高并创历史新高,净利率比毛利率提升幅度更大,体现了费用的减少以及验证了公司提到的“量减价增”的增长逻辑。

费用率

销售费用率和管理费用率一直小幅下降,这也是净利润增幅一直大于营收增幅的原因。但是由于公司坚持“高举高打,全国化、次高端”的战略,销售费用的管理费用的绝对额是上升的,这也体现出公司的规模优势,随着收入的大幅增长,在保持销售费用率不变甚至小幅下降的同时,还有能力投入更多的销售费用。

随着公司收入的提高,销售费用率和管理费用率却在稳步下降,未来的净利率必将进一步提升,利润增速会持续快于营收增速。

净资产收益率

2019年,公司ROE达到了最高的25%,随后公司在2021年都有过一次定向增发,使得净资产大幅扩张,拉低了之后的ROE。随着盈利能力的大幅提高,ROE也从2021年的17%大幅提升到了2023年的23%。

可以预见,随着扩产项目的投产以及盈利能力的提升,古井未来常态化ROE突破25%的高点是大概率事件。

三。业务分析

年份原浆

从2020年年报开始,古井贡酒首次提出“全国化,次高端”的发展战略。由此不难判断出古井的战略发展方向,以年份原浆作为拳头产品打造古井的全国化和次高端产品,而古20又是其中的最大单品。

下图为年份原浆收入结构:

下图为年份原浆产销量:

年份原浆营收 154.2亿,销量6.35万吨,均价24.29万元/吨,占白酒业务收入的 78.5% ;成本 3.5万元/吨,成本略有下降(2022:3.6万/吨)。均价同比提升近 5.6%,销售量增幅 +20.63%,毛利率85.65%,同比 +1.14pct。

毛利率有所提升,说明提价了或者产品结构调整了(高价酒销量提升)。

年份原浆营收增长27.34%是由吨价提升和销量提升共同带动的。

下图为古井贡酒收入结构:

古井贡酒营收20.16亿,同比增长7.56%;占白酒营收10.27%,同比减少1.32%;毛利率58.25%,同比下降1.45%。

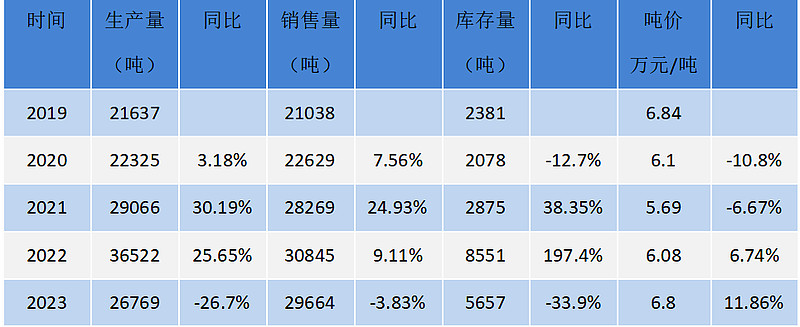

下图为古井贡酒产销量:

古井贡酒全年生产26769吨,同比下降26.7%;销量29664吨,同比下降3.83%;吨价6.8万元/吨,同比增长11.86%

近5年年份原浆营收复合增长率为20.33%,而古井贡酒营收增长率为8.79%,导致古井贡酒占酒类营收比从2019年的14.16%下降到2023年年10.27%,占比持续下降。这也印证了公司2020年开始提出的“全国化,次高端”的发展战略。

黄鹤楼

黄鹤楼在疫情期间处于重灾区,2020年没有完成业绩承诺,顺延至2021-2022年,后面两年为了完成业绩承诺,大概率是做了一些调节,让渠道承接了大量存货。

2023年基本上是还债的一年,给渠道留出时间消化之前的存货,导致销量大减。

汇总来看,全年白酒销量约11.8万吨,+2.6%,白酒业务营收 196.4亿,+21.4%,吨均价 16.6万元。营收增速大幅高于销量增速,主要是销售均价提升或产品结构往上的原因。

四。全国化

全国化是古进贡酒提出的“全国化,次高端”战略的重要一环。为此,古井也非常努力,在品牌营销和跨区域收并购频繁出手,2016年就收购了湖北省的黄鹤楼酒业,2021年又以2亿元的代价收购了安徽明光酒业60%股权。同年12月,古井贡酒再次成为贵州仁怀茅台镇珍藏酒业的控股股东,持股比例60%,市场触角实现了延伸。

分地区来看,华中基本盘稳固,华北、华南营收增速分别为39.01%和26.89%,超过了华中地区19.17%的增速,但这两个地区的收入基数较低,全国化虽然在稳步推进,但推进的速度依然缓慢。

华中大本营,经销商基数大,2023年增长3.01%,华北和华南都在扩张,不过速度不算快,比较稳,经销商增速分别为8.12%和11.88%,而带来的营收增速是分别为39.01%和26.89%,说明省外招的大多是实力雄厚的大商,或者经销商的平均实力变强了。

五。产能分析

从图中可知,目前古井贡酒处于满产状态,产能已经不足。好在产能扩建项目正在进行中,预计2024年底完成。

项目计划投资89亿,占地1830亩,建设7个酿酒车间,11420口窖池。同时建设配套粮库、曲库、酒库、勾调、包装车间等。

其中酒库包括:8栋陶坛酒库和一栋档案酒库,共计5.6万吨中高档基酒存储能力;8栋大型酒库(露天不锈钢酒罐312个,单个容量介于200吨~1000吨之间),储存能力22.8万吨。另有中转库2700吨。

项目建设期五年,从2020到2024年末,完成后将形成6.66万吨原酒,28.4万吨基酒储存能力以及13万吨灌装能力。

建成后,如果按满产满销状态下,预计形成215亿营收(13万吨×16.6万元/吨),49亿左右净利润(2023年23%净利率),近似再造一个古井贡酒。

截止23年末智能园项目工程进度62%,本期投入23亿,同时在建工程转入固定资产21亿(其中智能园项目在建工程新增20亿,转入固定资产15亿),导致本期固定资产从27亿增加到46亿;从项目进度上看,考虑到疫情的影响,并没有落后很多。

六。 投资逻辑

古井贡酒未来的增长逻辑清晰,始终是:全国化、次高端、净利率提升。

全国化稳步在推进,新招的经销商能力较强,不断提高公司的平均营收和净利润水平;古16、古20放量增长,产品结构明显提升。

古井坚持高举高打,持续优化产品结构和客户结构,做强省内市场,提速省外市场,做精重点市场。坚持以古 20 为战略支点扩大次高端消费群体。

从费用率上看,近10年销售费用率持续下降,管理费用率稳步提升,从而导致净利率大幅提升。

另外,古井贡酒还有以下几个优势:

天时

消费升级带来的提价和产品结构上移的市场机遇仍在持续。公司作为区域龙头,有望充分享受行业价位升级红利。自 2016 年底安徽省内消费升级呈现明显加速趋势,有两条主线:一是 30-50元价位向 80-150 元价位升级,二是200元以上价位迎来次高端风口,升级行情明显;2017 年下半年,公司在合肥市场开始率先主导次高端价位的培育,效果明显。

地利

安徽是白酒消费大省,竞争激烈,竞争格局由“群雄割据”、“双寡头”逐步演变为“一超两强”,且近年来古井贡酒与竞品的差距进一步拉大,预计龙头优势地位将进一步稳固,形成强者恒强的马太效应。

人和

公司销售铁军是支撑其深度分销模式的核心,古井贡酒的销售人员数量和薪酬均位于行业前列。随着集团层面员工持股计划的落地,古井贡酒混改取得突破,有望进一步激发管理层及销售团队动力。

七。估值

前面预测过,预计2024年全年营收251亿,同比增长24%(计划+20.72%);归母净利润58亿,同比+30%(计划+25.55%)。

按照目前3%无风险收益率的条件下,合理估值保守取值25PE,则2024年的合理估值为1450亿。

截止2024年4月底,古井贡A股价格为271.24元,市值1434亿。处于合理区间。B股报价128.48元,市值679亿港币,相当于A股的4.4折。

理想买点如果打7折的话,对应市值1015亿,对应A股价格为192元,B股价格为207元。

考虑到B股的流动性等其它因素,大家可以自行考虑买入B股的理想价格,比如理想买点再打个5折,这部分属于艺术成分,从同股同权的角度看,买入更便宜的B股肯定比A股划算。

相对A股来说,买B股有三个方面的好处:

估值较低,目前相当于A股的4.4折。

每股分红额一样,所以B股的股息率大概是A股的一倍多,B股股息率3.8%(股价128.48元)。

潜在的B转H的一次性福利。

最后分享一下老唐看好古井贡酒的三大原因:

古井贡是在最残酷市场里搏杀出来的赢家,能力被历史验证;

2. 古井贡有大量有据可查的历史文化素材可供发挥,在全国化推广中,获得消费者认同的概率较高;

3. 有B股这么一个超低估值的bug存在。