保隆科技是全球TPMS第三大供应商,短期受益于2020年TPMS强制安装法规,带来需求爆发;长期看公司产品储备清晰,包括汽车传感器、环视系统、毫米波雷达等,是A股最有潜力的汽车电子标的。(中信证券)

TPMS强制安装法规执行临近,将带来24亿增量市场

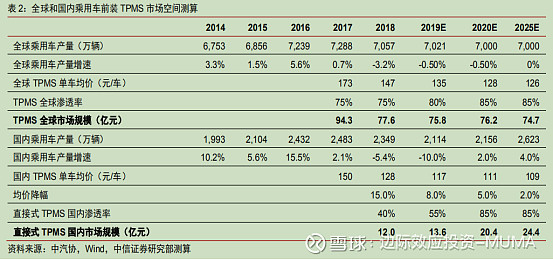

2020年1月1日TPMS(胎压监测系统)强制安装法规将开始执行,在产乘用车均要求安装直接式或间接式TPMS系统。直接式TPMS使用体验更好,且价格与间接式相差不大,因此接受度远高于间接式系统。

预计国内直接式TPMS渗透率有望从当前40-50%提升至80%以上,到2025年全球TPMS行业空间约为75亿元,国内TPMS行业空间约为24亿元。公司2018年在全国市占率为29%,大陆为20%,森萨塔为19%。且公司目前只有36亿市值,如果吃掉1/3也就是8亿市场,净利润20%,20倍估值就能翻番了,提升空间很大。

联手霍富,成为全球第三大TPMS供应商

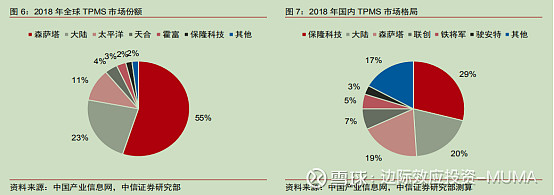

2018年公司TPMS全球市占率排名第六,德国霍富排名第五。2018年,公司与德国霍富签署协议,合并各自旗下TPMS业务,命名为“保富电子”。公司在TPMS合资子公司中股比为55%,董事会5席中占3席,且CEO由公司指派。保富电子下辖三家子公司,分别位于中国、美国、德国,统一采用保富商标,主营TPMS、EMS、传感器及其他电子电器配件等业务。公司已成为和太平洋工业并列,仅次于Sensata和德国大陆的全球第三大TPMS供应商。

合资公司整合全球供应链,下半年有望扭亏为盈

公司原TPMS业务主要客户为国内自主品牌,霍富原TPMS业务主要客户为大众、奔驰和宝马等欧洲中高端品牌,两者高度互补。上半年保富电子实现营收3.1亿元,亏损0.4亿元,主要因部分下游客户需求低于预期,合资公司业务仍处于整合当中,且海外业务具有一定的季节性,下半年有望转亏为盈。公司与霍富的TPMS业务合并后,合资公司的采购体量大幅提升,采购量相比2018年约提升一倍。通过供应链体系整合,公司在芯片、电池等原材料的采购上均将体现规模优势,成本优化效果有望在下半年逐渐显现。