大家好!

我是常阅悟,受中巴众多好友和价值投资常阅悟公众号好友的强烈建议,我们在《中巴贪婪季》来深入分析一个重量级公司——腾讯控股。(重量级是经过长达两周的分析后得出的,不是看其市值得出的哦!)

进入主题前,给大家说明一下,由于腾讯是在港交所上市,所以很多公开资料都是繁体字(还好不是只有英文版年报),本来阅悟想着帮大家翻译成简体中文,但是考虑到这个工作对大家产生的价值不高,所以我就把时间花在了努力扒出腾讯的真正价值上面,还请各位读者能够因时而变,我们改变不了港交所,就改变自己的阅读习惯,提升自己的适应能力!

对于腾讯的分析,主要包括以下几个部分:

第一部分 腾讯的标签

第二部分 腾讯的业务介绍

第三部分 腾讯的财务数据分析

第四部分 腾讯的投资业务介绍

第五部分 腾讯的基础——全球即时通信与社交格局分析

第六部分 腾讯游戏分析

第七部分 当前政策负面影响

第八部分 决定未来腾讯胜负的关键

第九部分 如何给腾讯的估值

别忘了关注作者微信公众号“价值投资常阅悟”,那里有更多好文将会分享给大家!

第五部分 腾讯的基础——全球即使通信与社交格局分析

很多投资者说腾讯广告变现很克制,或者腾讯的广告并没有发力,现在我们来分析一下腾讯的广告的情况。

广告的基础是流量,没有流量就没有广告;

我把流量广告分为以下两种:

1, 基于商业平台的广告,比如阿里淘宝上面,店主向阿里购买同类搜索靠前的排名,首页推广等各种推广广告。由于平台本来就是商业平台,所以是店主的强需求,可以直接打成交易,广告效果好,广告费用及其昂贵;

2, 基于社交平台的广告,比如微信,朋友圈,视频等广告,广告效果欠佳,有点生硬;

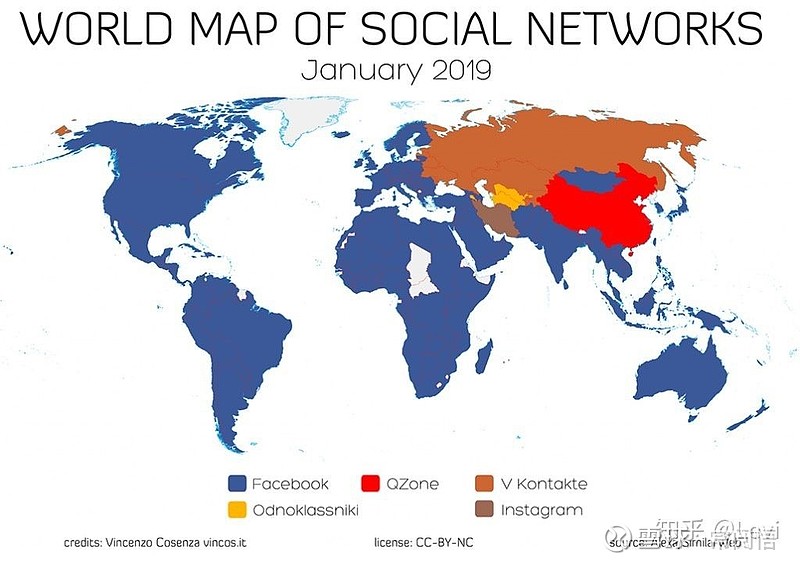

我们首先看看全球社交巨头版图:

2019年1月,各国用户排名第一的社交网络地图。

我看到的是 Facebook风靡全球的时候,在中国这片土地上腾讯能够牢牢站稳;

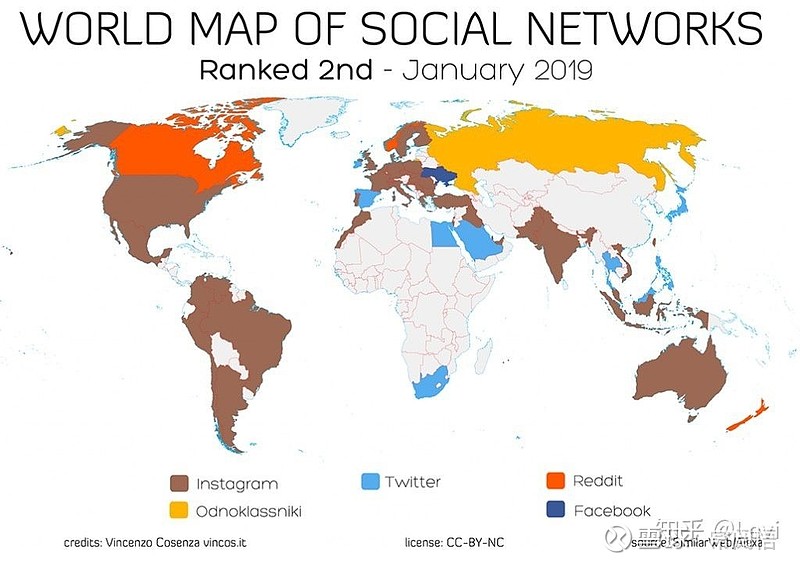

2019年1月,各国用户排名第二的社交网络地图。

我们来看看2019年1月的全球社交平台格局:

不难看出, 月活用户排名如下:

第一名: Facebook旗下的Facebook,WhatsApp,Messenger,Instagram占据了统治地位。

第二名:腾讯的微信和QQ,QQ空间

第三名:Google的Youtobe

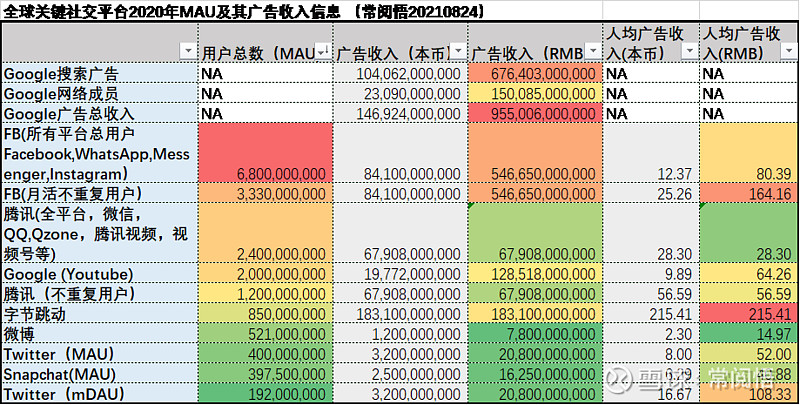

我们再来看看2020年年报中,各主要社交平台公司的广告收入情况。由于每个公司披露的基准不一致,所以有的公司是MAU有的公司是DAU数据。各位读者可以将DAU数据乘以1.4左右作为MAU的数据。

世界性的社交&即时通讯公司的排名如下:

按照MAU排名:

由于谷歌没有披露MAU数据信息。所以除了谷歌以外,梯队排名如下:

一梯队(旗下MAU总和40亿以上): Facebook(68亿),Google (虽然谷歌没有披露用户数据,从其旗下视频网站Youtobe的月活数量看,其MAU总和显然不会落后于Facebook太多。);

二梯队(旗下MAU总和10~40亿):腾讯(24亿),字节跳动(8.5亿)(由于字节跳动发展相当迅速,同时旗下还有今日头条,西瓜视频,火山视频,抖音视频,剪映等,所以其MAU总和可能已经远远高于其披露的8.5亿MAU,可能在1.5~2倍之间);

三梯队(旗下MAU总和10亿以下):微博(5.2亿),Twitter(4亿),

Snapchat(4亿);

按照广告收入排名:

一梯队(广告收入5000亿RMB以上):Google(9550亿)(其中Google搜索6764亿,Google网络成员1500亿,Google

Youtube1285亿), Facebook(6764亿);

二梯队(广告收入2000~5000亿RMB):字节跳动(1831亿)(由于字节跳动发展相当迅速,同时旗下还有今日头条,西瓜视频,火山视频,抖音视频,剪映等,由于短视频对我们的时间有极强的侵占性,所以其广告收入突破2000亿RMB是板上板上钉钉的大概率事件)

三梯队(广告收入500~2000亿RMB):腾讯(679亿);

四梯队(广告收入500亿RMB以下):Twitter(208亿), Snapchat(162亿), 微博(78亿);

关键信息:

★字节跳动可能有机会进入第一梯队;

★当前腾讯在广告业务方面没有形成商业粘性,对企业推广提供的帮助有限。如果未来腾讯的广告策略能向第一梯队靠拢,前景较为可观;

按照用户数量人均广告收入排名:

一梯队(ARPU 100RMB以上):Google(尽管谷歌没有披露其MAU有数据,但是即便把全世界人口总数78亿的90%作为谷歌的MAU, 其ARPU也差不多达到135元;字节跳动(215RMB)(如前所述,字节跳动的全部产品MAU可能是其报告的1.5~2倍,所以其ARPU大约在150~200RMB);Facebook全平台(80RMB)(由于Facebook企业用户当中,美国,加拿大,欧洲三个地区的MAU只有6.8亿,亚太也只有11亿,所以有超过10亿以上用户来自发展中国家和欠发达国家,所以其平均值被拉的很低。);

二梯队(ARPU50~100 RMB):Twitter(52RMB),没有采用其108RMB的数据,主要由于其计算基准是mDAU(智能带来货币化的用户),水分很高;

三梯队(ARPU 50RMB以下):腾讯(28RMB)(因为腾讯是全平台公司,旗下包括了各种产品,所以采用其平台用户数据);Snapchat(40RMB), 微博(15RMB);

关键信息:

★腾讯如果能够将广告做到和产品非常融洽如Facebook,其ARPU进入第一梯队,其广告收入达到2500亿应该是比较合理的数据;

★抖音短视频的广告效果非常非常非常好,不知未来视频号能否做到这样的水平;

关于广告方面的总结:

与Facebook和Youtobe相比,腾讯还有很多不足之处,管理层是有强烈愿望做好广告这一块的。(特别是近期游戏高压下)

第六部分 腾讯游戏分析

接下来我们来看看游戏业务:

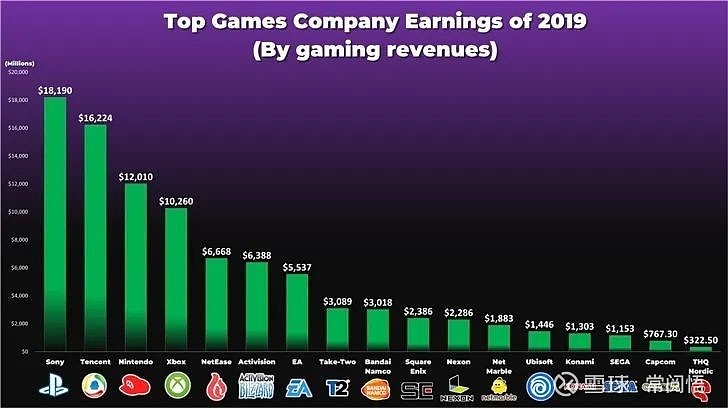

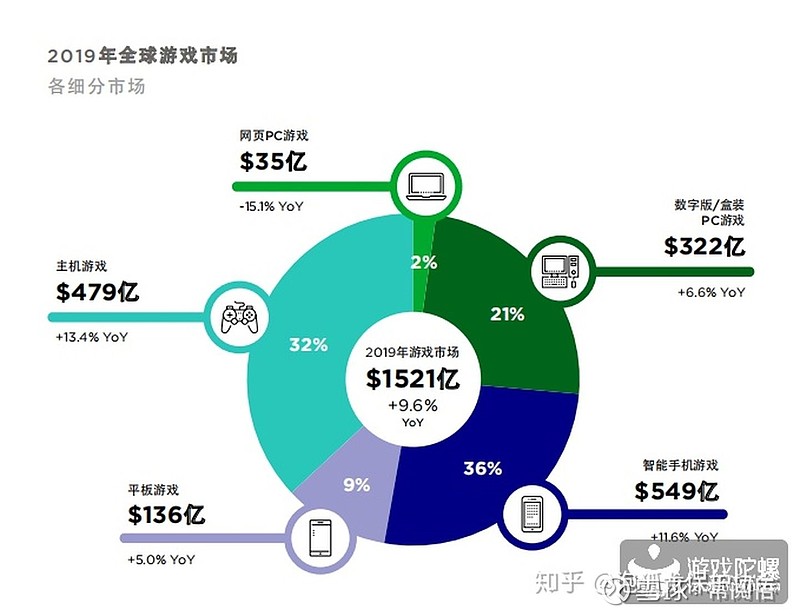

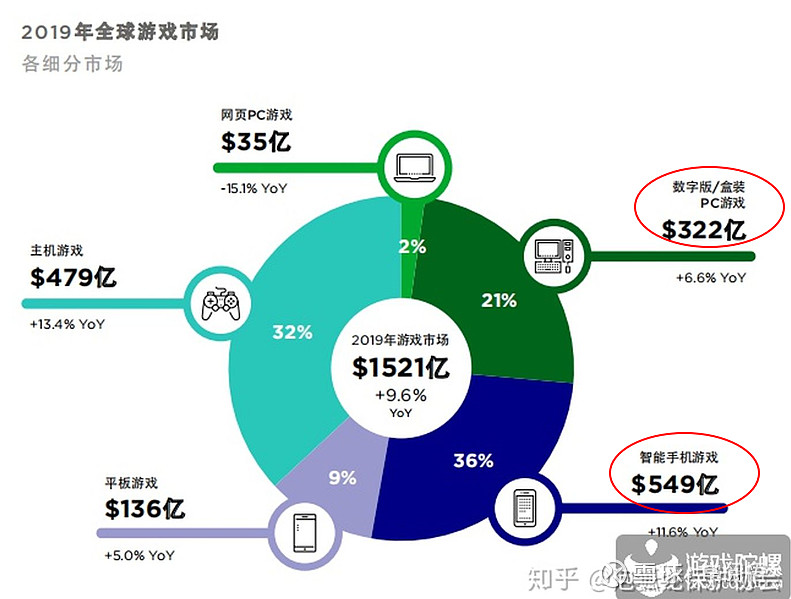

首先看一下2019年全球游戏格局——销售额排名:

世界游戏公司前几名排名经常变化,如果能打造爆款游戏,有好的渠道(广告做得好),销售额就能迅速提升。

2019年世界游戏总销售额如下:

我们需要简单给大家介绍一下游戏市场的细分领域:

1)主机游戏:

需要专门配置游戏机(称为主机,如Switch、Xbox)才能玩的游戏,特点是以大作、单机为主。目前大型主机厂商,索尼、微软、任天堂占据99%的市场份额,其余可以忽略不计。用户获取难度大,毕竟你得先买一个2000多块的Switch、还得花几百块买一张游戏卡。但是随着经济的发展。大家越来越愿意进行娱乐和精神方面消费,在一起精准性,可操作性和移动性非常不符合人性,难以满足碎片时间(或者说是即时)的游戏需求。

2)端游:

在电脑上下载客户端玩的游戏,如LOL、魔兽世界等等。特点是大作、联网为主,对电脑配置要求较高。端游生产周期长,一般都有续作,需要持续稳定的运营,所以发行商一旦确定,会伴随整个生命周期。端游操作性更强,精准性更高。但是同样难以满足碎片时间(或者说是即时)的游戏需求。

3)手游:

手机上玩的游戏,如《阴阳师》。手游对于硬件的门槛低,用户规模大,近年发展很快。由于手游的生命周期相对更短,所以更多是以游戏内购来赚钱。手游不需要额外买游戏设备,额外投资,更关键的就是充分利用碎片时间。

4)页游:

打开网页就能玩的游戏。网页游戏门槛低,一般较为轻松休闲、没太多剧情。一般难以运行重型游戏。

5)其他:

VR(虚拟现实)游戏、云游戏,尚未成规模。VR游戏可能很多人在各大商场里体验过了,云游戏这个词听起来挺虚的,是什么呢?云游戏是将游戏场景的渲染从游戏终端(手机、PC等)转移至云端服务器,用户不用配置高性能的硬件设备也能玩。 所以云游戏很可能成为未来的发展大趋势。

上述说明摘自知乎:

作者:摸鱼的小颜

链接:网页链接

我们现在回过头来看一看腾讯公司主要发展了游戏细分哪些领域?

从腾讯控股的2020年年报中有这样一段描述:截至二零二零年十二月三十一日止年度,智能手機遊戲收入總額(包括歸屬於我們社交網絡業務的智能手機遊戲收入)及個人電腦客戶端遊戲收入分別為人民幣1,466億元及人民幣446億元。

根据上面描述,我们可以得知腾讯的智能手机游戏收入占3/4,个人电脑客户端游戏收入占1/4。

由于2019年腾讯没有披露细分市场销售额。我们假定(有偏差但不会很大)2019年和2020年游戏细分领域的销售占比没有大的差异。

将其应用到2019年的年报。我们来推测腾讯公司2019年的游戏。细分市场份额。腾讯游戏2019年总销售额大约162亿美元,占全球游戏比列的11%左右,主要收入来自于下方饼图的 PC端游戏和智能手机游戏板块。

我们换一种形式给大家表达一下腾讯游戏目前在国际市场中的地位:

关键信息:

★即使在智能手机游戏领域,腾讯也只占全球的22%。在PC端也只占全球的13%。

★在高增速大市场份额的主机游戏领域,腾讯是没有收入的。

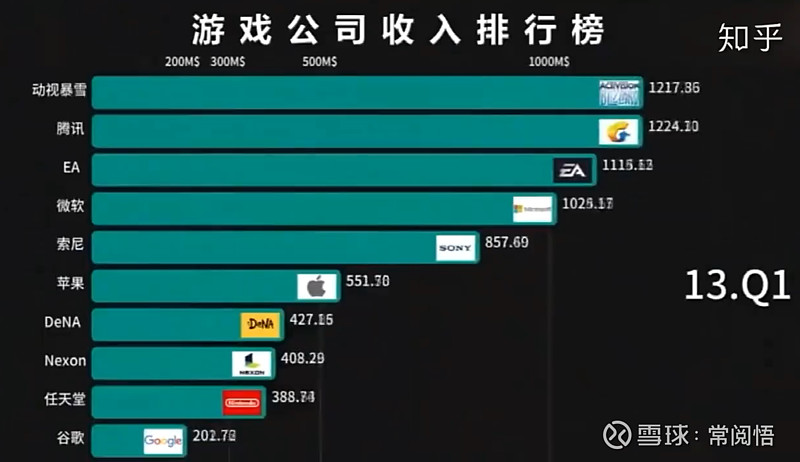

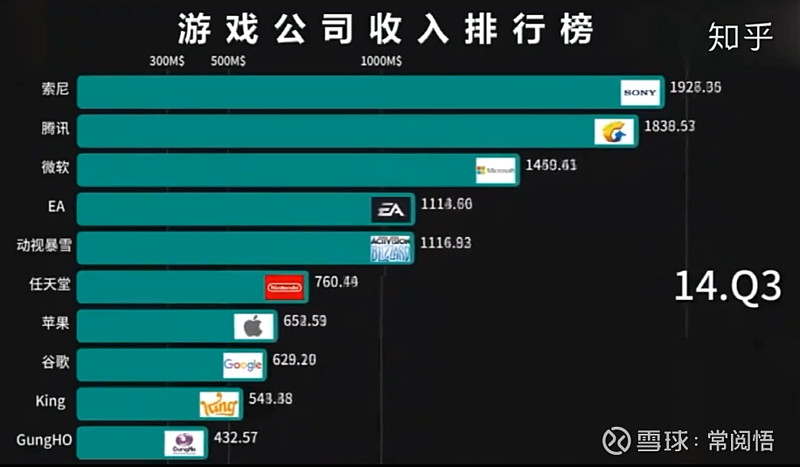

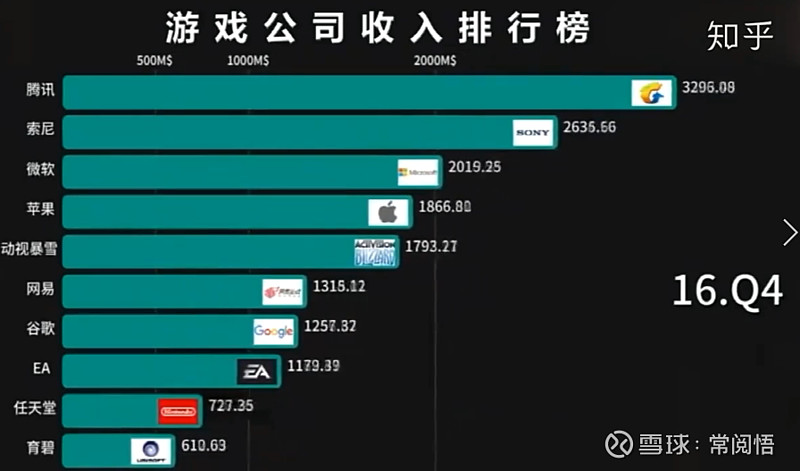

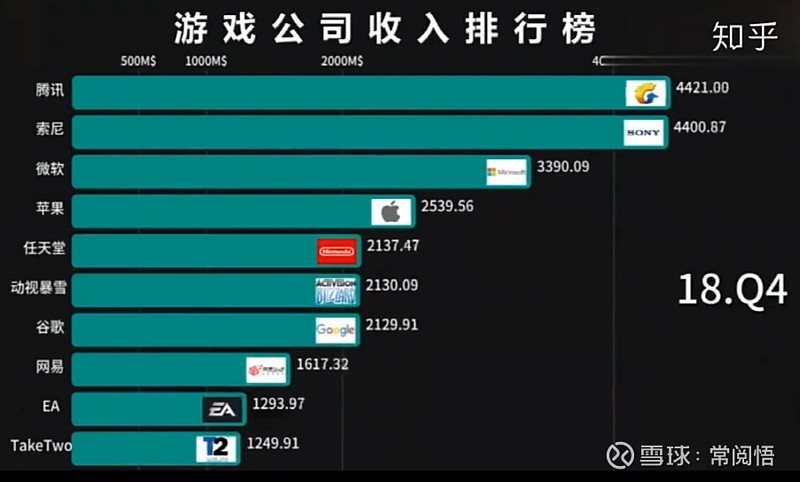

接下来我们看看(2013~2019)全球游戏公司营收季度排行排行变化历史:

从上述从13年到19年的季度收入排名信息来看,游戏公司之间竞争非常的激烈,收入排名也在不断变化。对腾讯来说最大的危险就是索尼、微软、苹果、任天堂等等。特别是苹果,苹果可以从流量、硬件、社交入口等等各方面与腾讯进行全方位的手游和PC端游竞争。

腾讯在国际游戏市场地位还并没有网络上吹的那么坚不可摧。但是保持在第一梯队的实力还是有的。

接下来看看腾讯游戏在国内的市场份额变化情况:

上表显示,腾讯游戏从2008年的10%多一点,不断增长达到2019年的50%左右(此表包含游戏产业链相关领域,直播,分发等)

从游戏直接收入上看,其和网易近几年的市占率如下:

从这样一个收入占比来看,很难说腾讯是垄断了国内游戏市场。

我们来看看垄断的典型情况:

1,垄断行业就是行业或市场中只有一个或极少数厂商的情况。而垄断市场就是指整个行业中只有一个或极少数的厂商的市场组织;

2,厂商之间达成一致,形成价格联盟,控制市场和控制价格;

很显然现在腾讯是完全无法做到垄断的。国内游戏厂商这么多,竞争如此激烈,腾讯不仅无法做到垄断,而且还要投入大量的人力财力去不断开发新的游戏,否则很可能会走下坡路。

更重要的是国际上的游戏巨头都不是省油的灯,腾讯还要时时提防国际游戏巨头。

从上图看出,腾讯市场份额在30%~40%之间,那么回过来看腾讯是通过怎样的努力来提升并保持住这样一个市场份额?

关键点如下:

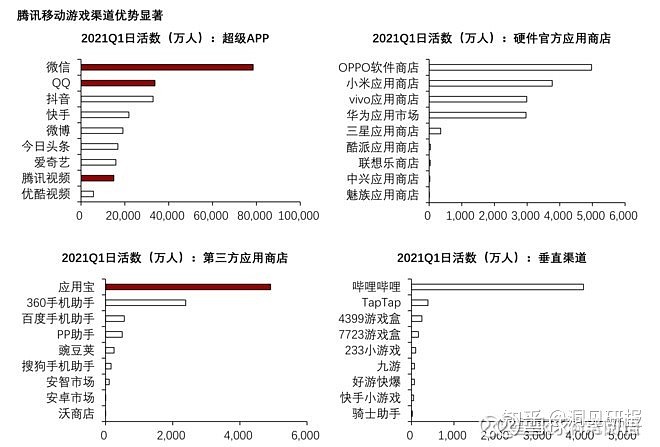

★移动游戏的渠道优势。如下:

★腾讯公司的自由游戏分发渠道较竞争对手强,腾讯有大的流量入口,包括微信,QQ,应用宝等等,另外还有投资哔哩哔哩,哔哩哔哩有投资TapTap。

所以,腾讯游戏能占有一席之地,主要源于其社交流量入口。同时,公司也投资了一些游戏行业相关公司,如下:

总体来说,腾讯如果保持不断投入人力财力在游戏领域,同时保持合理的投资,腾讯游戏的未来较为靠谱。

另外,上面提到云游戏,是游戏行业新的细分领域,除了云游戏以外,还有其它的一些潜在行业发展机会,腾讯如果能把握住云游戏等潜在机会,同时在主机游戏领域能够进入第一梯队,到那时,腾讯游戏才算是在游戏行业坐稳头把交椅。

好了,关于腾讯游戏的分析就先到这里。

请关注我的公众号“价值投资常阅悟”并阅读《腾讯控股深度分析(上)》。

文中图片主要来自知乎和研报;文中数据主要来自公司年报整理。