作为巴菲特在伯克希尔的左右手,Todd认为在99%的事情上自己和巴菲特的想法都是一致的,但其中一个不同的就是关于做空。基于早期从Blue Ridge Capital(老虎基金衍生的Tiger Cub之一)的工作学习,和自身基本面研究的投资风格,Todd非常善于做空,并在2007年金融危机早期发现房利美(Fannie Mae)和房地美(Freddie Mac)隐藏的巨大问题。而相反,过去巴菲特和芒格经历了惨痛的做空教训,并因此决定再也不踏入这一领域。

1956年,巴菲特和芒格发现西联汇款(Western Union)应该已经陷入资不抵债的状态,其养老金几乎是一个无底洞,远远超过了公司市值。他们决定去做空西联汇款,可之后一段时间股票价格却在上涨。到1963年,他们公开了所发现的信息,写做空报告并发给朋友们,详细阐述其看空的原因。

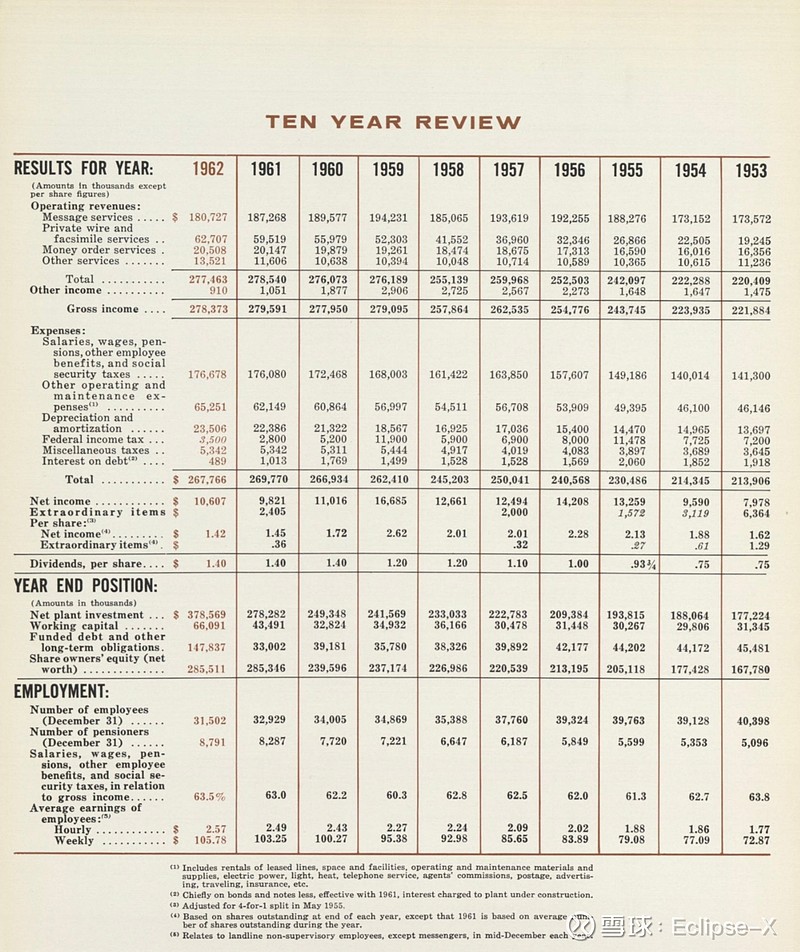

首先,西联汇款一再强调其新兴电信业务的增长,但它70%以上的收入依然来自传统的公开传信和汇票服务,而这部分业务是夕阳产业在逐渐萎缩。其次,公司大力开发出DATACOM这一美国空军在全国范围所使用的数据交换系统,但是,也面临著名的贝尔公司附属系统(Bell System)的激烈竞争。最重要的是,过去积攒的养老金债务问题将严重拖累公司的未来。在1962年,公司有31502名员工,而养老计划上有8791人,每年养老计划的成本加上员工的各种福利就占公司营收的7.3%。(同期AT&T只有3.5%)。1962年公司注销了一千三百万去填补养老金,比1961年的花费还高出50万,但这依然是负担的一小部分。因为在1955年以前,养老金计划只要求员工交纳当期费用,无视过去的费用和未来的成本,完全违反精算科学。也自那时起,公司就不得不承担起差额,去填补养老金本金和利息的负担,尽管近年有所改善,但现在公司给出的预期依然低估了未来负债的规模。

由于以上三点问题,自1959年公司的营收开始逐年下降,每股利润更是从2.62下跌至1.42美元,仅仅勉强覆盖1.4美元的股息支出,削减甚至取消股息将在所难免。可是,当巴菲特更大范围散布消息,并发到华尔街上后,西联汇款公司的股票价格依然继续上涨,巴菲特最终被迫平仓。这次极不成功的做空,成了压倒骆驼的最够一根稻草,让巴菲特决定再也不去尝试。

但是关于做空,Todd认为,做多和做空就像一张资产负债表的两面,不可能只看资本而不看负债。做多可以很容易的去进行复利成长,买标普500,都不需要去真正地了解公司。可做空并没有如此现成的途径。

成功做空也更加困难,所以必须非常擅长,达到85%以上的正确率,才能盈利。但是,做空的过程也会帮助学习如何避免短视,教条,或是轻信宏大叙事。这些对投资很有帮助。在一个做空中,难以为继的资产负债结构,逐渐瓦解的护城河,管理层通过把公司优势短期变现的美化,等等,这些分析也都是在投资一个公司时需要注意的。虽然不是为了做空,而是为了intellectual honesty。

巴菲特并非不同意此观点,只是他认为那不是他的核心能力圈。虽然已经做着类似的分析,但根本不想去行动,也认为完全不值得去做。

总结下来,我学到什么呢?

1. 做空非常困难,基本面只是其中一环。

2. 巴菲特不推荐做空,但他也不擅长做空。

3. 学习做空对长期的投资和收益业绩,都是有帮助的。