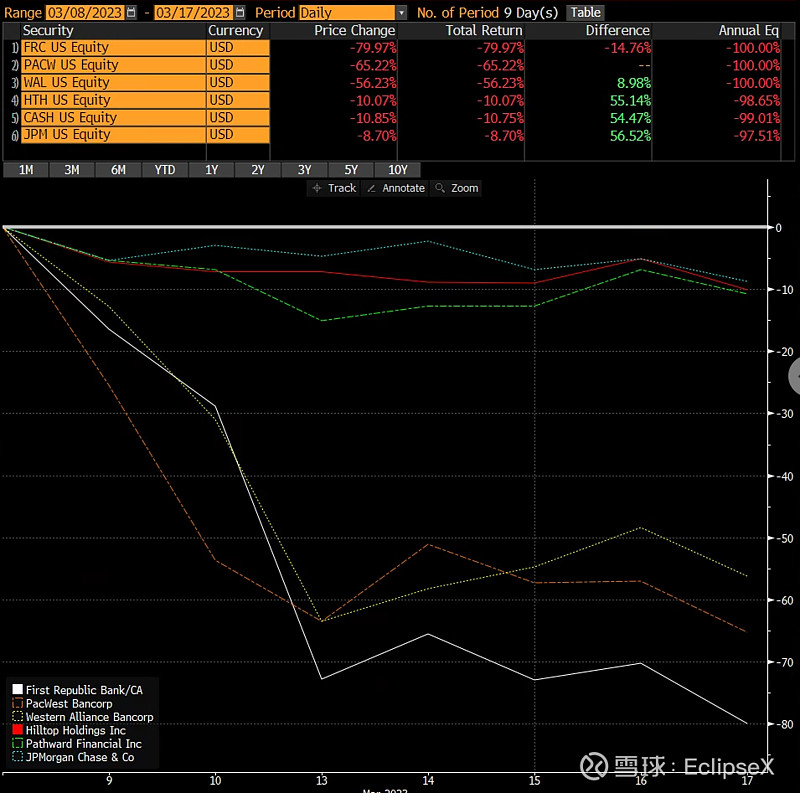

距离硅谷银行崩塌也刚好一周时间了。简单回顾,在美联储2020-2021刺激发钱放水和2022连续加息背景下,银行的资产负债久期错配,资产端长期国债贬值而导致资不抵债。硅谷银行通过把债券从按市值计价AFS(Available-for-sale)转移到按持有到期计价HTM(held-to-maturity),一时表面上遮掩亏损,但还是在为补偿资本而试图募资时暴露风险,并引发挤兑而迅速被FDIC接管。

在这个冲击下,后续的连锁反应,最明显的就是FRC等区域性银行跟随大跌。硅谷银行暴雷有其自身原因,但也是系统性的。百年来银行的传统商业模式就是吸储放债,挣久期的钱,其他银行都经历了同样的大环境,多少采用相同的会计方式记账,遮掩对账面价值的亏损。所以这些银行的损失很有可能是永久性的,面临账面价值减记,甚至有可能被迫在低点募股稀释现有股东股权。

那什么情况是更有可能的错杀呢,毕竟接飞刀也要找稳妥的,这里我想提几个思路,抛砖引玉。

1. 银行也不尽相同。除了那些全国范围的大银行外(JPM),如果非利息收入占比高,有可能受较小的影响。比如CASH是全美前三的预付卡提供银行,HTH有70%多收入来自发放贷款和证券交易及资产管理。

2. 银行的软件云服务提供商。比如QTWO服务超过400家银行2100万用户,而危机爆发时大跌35%。危机到来业务增速必然受影响,甚至现有客户会有倒闭流失,但是不是能影响35%,有待商榷。

3. 财富管理。SCHW是券商,银行,财富管理等集成。SCHW过去一个重要利润来源就是息差,这次也算是被反噬。但不要忽略其很多客户资产是在退休账户的,存取受限,并没有其他银行的挤兑风险,而且财富管理行业还有可能是这次银行危机的受益者,因为客户意识到银行不再安全的话,那必然要求更加精细多样的服务。

4. 装备租赁公司。URI 一直是我很喜欢的公司,这次受到波及,因为租赁公司都是重资产,高杠杆。那银行危机可能导致的贷款紧缩,以及经济下行可能给这些公司的前景蒙上了一层黑影。

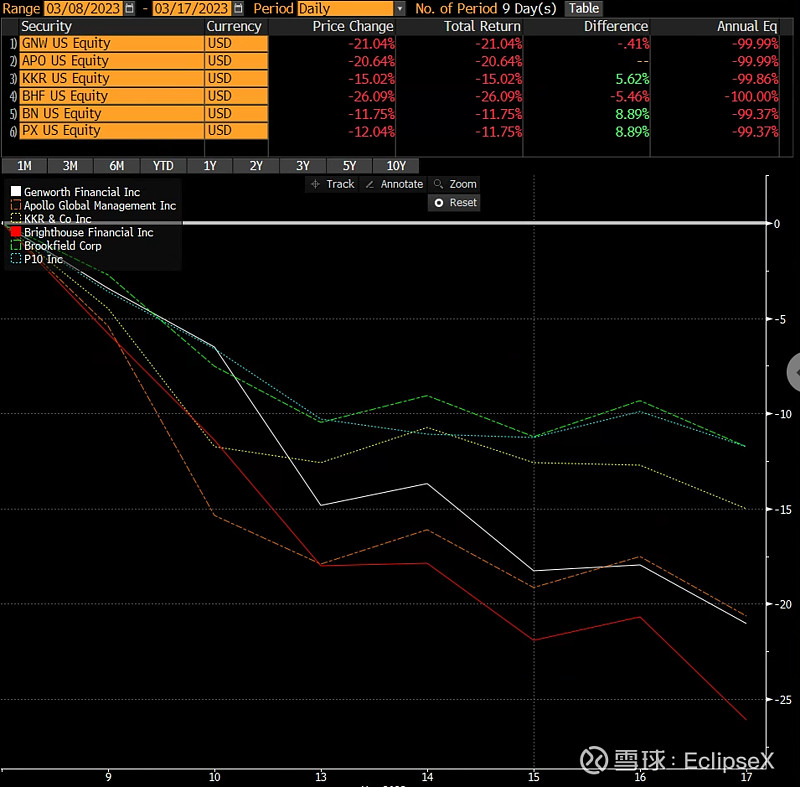

5. 进行长期资产投资的公司,比如年金类,长期护理类保险公司,和一些另类投资公司。这些公司都是吸收资金,利用杠杆,进行长期的资产配置,投资伴随着利率风险,所以股价也有大跌。但哪些还藏着黑洞,哪些实际是安全的,值得探索。