11月底开始,在北京产权交易所、天津产权交易所、上海产权交易所等上,地方中小银行集中被摆上货架,包括汉口银行、河北银行、高碑店中成村镇银行、雅安农村商业银行等12个地方商业银行、村镇银行、地方农商行。

无逻辑观察统计整理,2023年11月27日至2023年12月18日,共有12家中小银行股权对外转让,转让方以转让标的所在区域国企为主,总转让底价约13.24亿元。

为什么大量地方中小银行股权会被集中抛售?

年初开始,已有不少地方中小银行开始陆续对外兜售股权,包括中原银行、哈尔滨呼兰浦发村镇银行、安顺农村商业银行、天津银行、龙江银行、广发银行、青岛崂山交银村镇银行、徽商银行等。

出让中小银行股权并非个别案例,之前是零散挂网出让,进入11月末是集中出让。

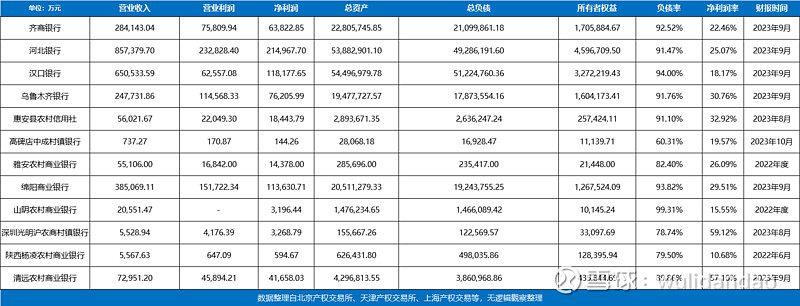

本次转让12家地方中小银行账面财务状态风险算较小的。

资产规模上,有大到5449.7亿元的汉口银行,也有小至2.81亿元的高碑店中成村镇银行,净资产区间为1.11亿元至459.67亿元。

净利润、净利润率区间分别为144.26万元至214,967.7万元、10.68%至59.12%。

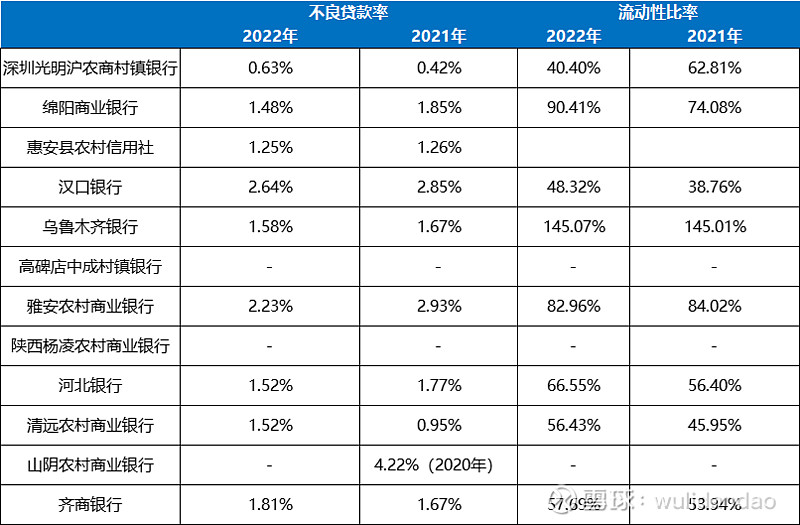

不良贷款率、流动性比率两项核心指标中,基本控制在规定的不良资产率低于5%、流动性比率高于25%的标准线。

12家中小银行中,2022年,不良贷款率区间为0.63%至2.64%,流动性比率区间为40.40%至145.07%。不过,汉口银行、雅安农村商业银行已经超过2%的警戒线。

山阴农村商业银行在2020年的不良贷款率则高达4.22%。

目前,风险较小且可控,但不代表着未来依然能够。

国家金融监督管理总局数据,2018年至2023年中期,国内商业银行不良贷款余额快速上涨,由2万亿元增加到3.2万亿;不良资产率则先增后降,由1.89%增至2020年1.92%、再降到1.61%。

不良资产规模在上涨,不良资产率在下降。其实不能代表没有风险,当资产规模上涨超过不良资产上涨速度,同样可以实现。

但当资产规模下降、甚至负增长时,将激发中小银行潜在风险。

普华永道2018年一份基于历史数据对125家区域性银行的演进观测和分析,点出:过去八年时间中,87%的区域性银行高质量发展指数逐渐下降。其中,资产规模增长放缓是大部分区域性银行正在面临的难题。

资产规模增长放缓,地方中小银行借助互联网平台开始向外揽收存款。

摆上货架的齐商银行总资产超过了2280亿元、河北银行超过了5388亿元、汉口银行超过了5449亿元......

上述地方中小银行可以做到如此大资产规模并不是个例。

实际上,不少中小银行在于利用监管的漏洞,非法吸引公众存款。并且,很多中小银行为了吸引公众的存款,往往给出了很高的存款利率。

以及,地方中小银行往往有着股权分散,且可以引入民间资本,成为了非吸的暖床。上面几家资产超千亿的银行,分散的股东结构是很好的印证。

“特种兵”异地存款背后不只是“投资荒”,也是中小银行资产增长放缓带来的隐忧。

因为多数中小银行已经超过了自身风险管理能力。

如果一旦发生个别风险,中小银行应对不良资产的能力十分单一且有限,而且处置过程缓慢。

过去两年时间里,就看到了令我们十分震惊的事件:不少地方中小银行爆雷了。

比如微商银行、河南禹州新民生村镇银行、上蔡惠民村镇银行等4家村镇银行,安徽蚌埠固镇新淮河村镇银行、黄山黟县新淮河村镇银行;也传出很多地方中小银行流传无法取现。

特别是河南村镇银行事件后,加快了对中小银行风险处置力度,合并、股权转让、解散是主要解决方式。

12家中小银行遭集中抛售也代表着这些银行正在开始化解风险。除了股权转让,最近一段也迎来了中小银行的解散热潮。

《21世纪经济报道》统计梳理,今年12月以来,已有4家村镇银行收到解散批复。此外,今年以来,共有14家小型金融机构解散,其中包括8家村镇银行,4家农村资金互助社,1家农信社,1家农商行。

地方中小银行重组与改革,也直接推倒了蚂蚁集团“花呗”“借呗”等互联网金融服务平台。

一轮淘汰之后,未来又会诞生怎样的新面貌?