当年,为了造车,恒大倾尽了所有,结果已量产的恒驰5交付了不到1千台,宝能、雅居乐、合生创展同样遭遇了滑铁卢。

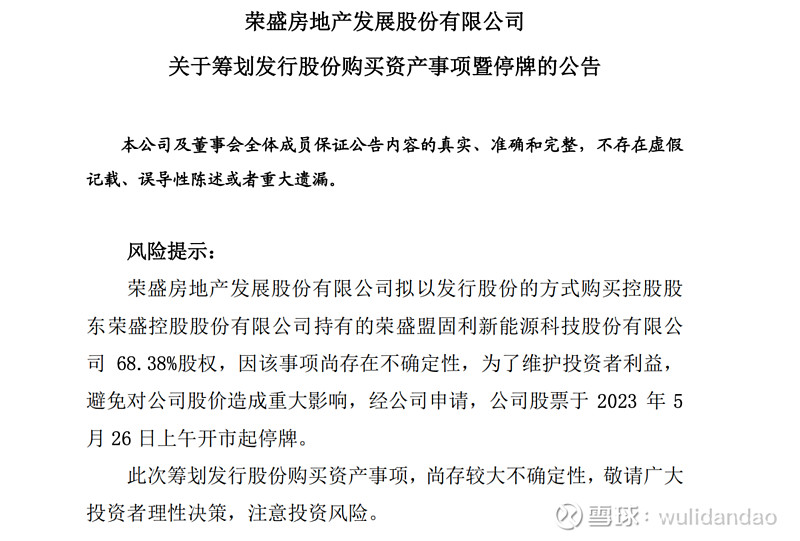

5月28日,$荣盛发展(SZ002146)$ 发布公告称,公司拟以发行股份的方式购买控股股东荣盛控股持有的荣盛盟固利新能源科技股份有限公司(下称:盟固利)68.38%股权。盟固利主要从事新能源汽车用锂离子动力电池、储能用锂离子电池及锂离子电池关键材料的研发和产业化。

对比本次收购,荣盛发展称,有助于公司向多元化方向发展。

想进军新能源汽车的还有绿地控股,董事长张玉良在前几天的股东会上表示,公司把目光聚焦于能源产业的物流设施的建设工作。

与恒大、宝能、合生搭建全产业链的造车方式不同,绿地是做基础设施建设,而荣盛发展只是借转型新能源,实现“一石三鸟”,解决退市、套现和平仓。

荣盛发展进军新能源早在2018年已有布局。彼时,大股东荣盛控股以23.22亿元收购中信国安盟固利动力34%股权,又以24亿元的增资扩股,完成持有中信国安盟固利51.16%的股权,成为了控股股东;中信国安盟固利后更名为:荣盛盟固利。

收购时,盟固利是一个“不良资产”,2019-2021年披露数据中,已面临着亏损难题。

如今,将盟固利资产腾挪到荣盛发展,不仅中止了荣盛发展连续下跌的股价,而且给外界对公司转型打开了想象空间。

根据公告,荣盛发展预计在不超过10个交易日的时间内披露本次交易方案;同时,将通过发行股份的方式购买盟固利股权。如果收并购没有新进展,公司则延期、继续停牌。

避免股价跌破1元、触发退市危机,只是表面原因。

深层目的是,荣盛控股或想通过上市平台实现套现,且无论这笔投资成功与否,风险也将转嫁到荣盛发展身上,最终买单的不只有大股东自己。

以及,停牌后可避免股价跌到机构平仓标准。

过去几年里,股权质押是荣盛发展及其大股东的主要融资手段。

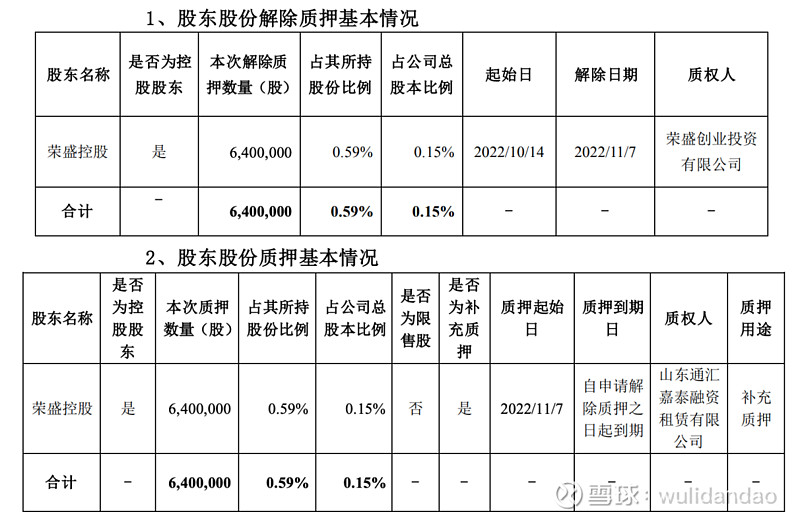

最近一则公告中,今年4月7日,荣盛控股将原本质押予荣盛创业投资有限公司的荣盛发展977万股,补充质押予山东通汇嘉泰融资租赁有限公司(下称:山东通汇),占其所持股份比例0.96%,占公司总股本比例0.22%,质押收盘价为1.87元/股。

这是一次补充质押。什么是补充质押,就是公司股票被质押,质押后超过担保警戒线,需要公司补充质押物。

这也是荣盛控股第三次对质押予山东通汇的荣盛发展股票进行补充质押,2022年5月、11月,荣盛发展3600万股、640万股被补充质押予山东通汇。

翻阅公告发现,2022年4月29日、2022年8月10日、2022年10月14日......荣盛控股将荣盛发展股票补充质押予中融信托、东方资管、天津银行石家庄分行等。

当下,荣盛发展总股本超过50%被质押用于融资。

今年4月12日,荣盛控股及其一致行动人所持荣盛发展股份约21.815亿股,占总股本的50.17%,累计质押及设定信托数量15.436亿股,占其所持股份比例 70.76%,占公司总股本的35.5%。

顺着荣盛发展股权质押公告也可以发现,早前一段时间,质权人基本为银行、证券机构为主,现阶段变成了山东汇通、河北瑞龙等融资租赁平台。

补充质押、股票质押比例高、质权人变化,都是很好证明荣盛发展当下经营困难和债务压力。关于荣盛发展的现状和未来,5月11日深交所发布的年报问询函已经直击痛点。

股价上,荣盛发展已由2022年4月高点5元/股一路跌到现在1.17元/股,无论是每股3元、还是每股2元质押的股票,可能基本都达到了平仓标准,质权人有权可以通过二级市场套现避险,荣盛控股则选择不断进行补充质押,总质押比例由2022年5月6日的63.38%,增加到现在的70.76%。

如股价继续下滑,荣盛控股要么补充质押股票或其他质押物,要么任由质权人在二级市场兜售股票。但能补充质押的股票已所剩无几了。

股价下跌、再补充质押,最终还会出现另一结果,荣盛控股和耿建明有可能丧失荣盛发展的控制权。不过,这也有点异想天开,毕竟以荣盛发展的资产和负债状态,未必有投资人愿意解盘。