朗诗地产开始抛售“朗诗寓”项目了。

9月2日,广州产权交易所披露信息显示,广州朗秀企业管理咨询有限公司(下称:广州朗秀,或目标公司)100%股权被摆上货架,转让底价为3.5亿元,挂牌期限为2021年9月2日至9月29日。

透过工商信息可以看到,广州朗秀正是中融信托、朗诗投资及其股东尊方德共同全资持有。同时,目标公司持有广州建昭企业管理咨询有限公司100%股权,后者正是广州越秀区朗诗寓项目管理公司。

无逻辑觀察了解到,一起被打包的物业资产包括:广州越秀区解放南路151号地下室、1-14楼建筑面积1.14万平米;及1501房建筑面积122.23平米和5个产权车位的物业。

上述项目是朗诗地产广州首次项目,也是仅有的一个项目。这意味着进入羊城四年以来,其最终以失败收场。

而进入广州正是朗诗地产,从纯住宅开发转向商业地产的投资和运营的标志事件之一。

透过今年中期业绩表现,让我们重新思考这次转型真的成功了吗?答案或许是否定的。

ONE-败走羊城

如今看来,在朗诗地产的布局版图中,广州越秀项目的落地,标志全国化进程的精神意义,大于对公司盈利贡献的实质意义。

2017年12月,朗诗地产公告称,广州朗秀向香港上市公司建业实业全资附属公司建昭有限公司、汉国置业深圳两个买家,收购后者持有广州越秀区标目标物业,交易对价为2.3亿元的股权和0.3亿元的债权。

当时,朗诗地产的版图已经覆盖国内五大经济圈的20多个城市,并且横跨几大洲。但是,广州则是其在四大一线城市的空缺之地。

目标物业正处于广州老城区的核心地段,在广州地铁公元前站及海珠广场站附近,即原宝轩酒店和喜宴酒家,地理位置十分优秀。

对于这个项目,朗诗地产给予了厚望,兼顾着大宗交易资产的高回报与优质物业的稳定租金。

朗诗地产称,物业位于广州市中心,交通、生活及商务配套便利,且物业所处区域为城市更新的重点区域,具有较好的升值潜力,未来通过改造升级,将标的物业转换成精品长租公寓,获得投资回报。

目标物业还有另一个重要任务,朗诗地产在轻资产战略下的重要尝试,即朗诗旗下公寓品牌“朗诗寓”。其希望借此项目,能在公寓开发者及运营商上占有一定话语权。

然而,这次收购进入羊城,注定是失败的。因为无论是收购前,还是完成改造后,目标物业常年处于亏损状态。

2016年,目标公司除税及非常项目后净亏损51.35万元。2017年报中,广州项目尚未并入报表;2018-2020年、2021年中期则显示合营公司,权益比例为33.6%,状态为出租中,建筑面积为1.15万平米。

而在挂牌公告中,广州明秀的经营亏损状态暴露无遗。2020年财务数据,该公司营业收入为1334万元,利润总额、净利润均为-657万元,资产总额、负债总额、所有者权益分别为27,065万元、27,076万元、-11万元。

到了2021年中期,广州明秀亏损有所收缩,所有者权益亏损却在扩大。数据显示,其营业收入为679万元,利润总额、净利润均为-255万元,资产总额、负债总额、所有者权益分别为26,926万元、27,193万元、-266万元。

面对常年亏损的业绩,加上地产开发主营业务形势的巨大转变,朗诗地产或许为了保持足够的现金流,而选择抛售广州越秀朗诗寓资产。

若以最低价3.5亿元成交计算,朗诗地产本次收并购投资回报率为34.62%,加上装修成本、人工运营成本、营销成本、维护成本等,回报率将下降不少。

TWO-利润暴跌背后

为什么朗诗地产为急着抛售广州越秀项目资产?在历年年报中,能窥探一二。

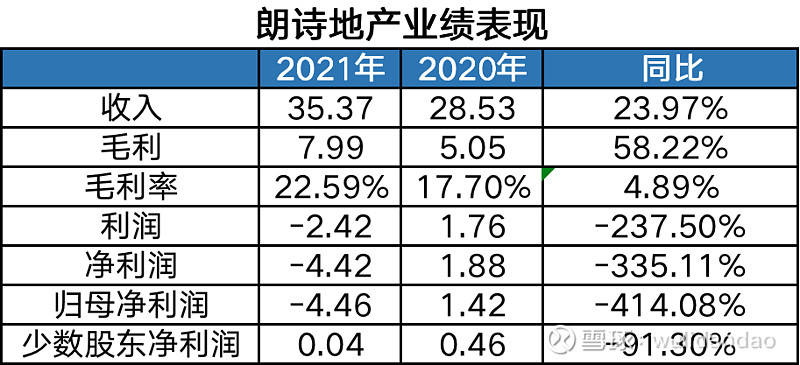

几天前,朗诗地产公布了2021年中期业绩。仔细一看,营收、毛利录得增长,利润、净利润却盈转亏,且是大幅度下降。

与众多房企一样,朗诗地产陷入了“增收不增利”的问题。数据显示,今年上半年,朗诗地产实现收入约35.4亿元、毛利约7.99亿元,同比分别增长约24%、约58.1%;毛利率约22.6%,同比增长4.9个百分点。

收入上看,朗诗地产逐渐将房地产开发及销售业务的重心偏向美国市场,中国市场的收入来源自2017年开始逐渐减少。

2017年至2020年、2021年中期,来自中国房地产开发及销售收入分别为40.95亿元、38.79亿元、31.27亿元、32.09亿元、4.72亿元(同比下降45.37%);来自美国的收入则为13.31亿元、23.23亿元、39.23亿元、50.68亿元、26.57亿元(同比增长63.21%)。

盈利方面,利润、净利润暴跌。期内, 利润、净利润分别为-2.42亿元、-4.42亿元,同比为-237.5%、-335.11%。进一步来看,归母净利润、少数股东净利润双双暴跌,分别录得-4.46亿元、0.04亿元,同比为-414.08%、-91.3%。

利润录得亏损的原因,恰恰与朗诗地产偏向美国市场密切项目。今年上半年,美国市场房地产开发及销售分部亏损,由去年同期的1.85亿元扩大至3.85亿元。另一个造成亏损项目是汇兑亏损,由去年同期的盈利6110.5万元跌至亏损6721.3万元。

不过,朗诗地产称,上半年公司实现核心净利润1.32亿元,同比增长29.5%。这意味着除了房地产开发及销售业务外,以朗诗寓为主的租金及管理费收入、投资类业务仍在盈亏线上徘徊。

2018-2020年、2021年中,朗诗地产租金及管理费收入分别为0.29亿元、0.32亿元、0.28亿元、0.02亿元,对于公司整体收入的贡献微乎其微。

而出售租金收入最大的物业项目,也直接反应了朗诗地产的投资逻辑。今年上半年,租金及管理费收入仅有0.02亿元,同比减少了85.5%,主要原因是上半年末出售深圳朗诗大厦所致。

去年12月末,朗诗地产以代价5亿元将深圳朗诗大厦出售予深圳科发工贸,预计获利9775万元。对此,朗诗地产称,投资性房地产并赚取租金非公司未来主营业务发展方向,目标资产价值自购入起已大幅攀升,当前出售正是时机,出售后所得款项净额将用作主营业务发展。

但是,与深圳朗诗大厦不同的是,广州越秀项目仍未扭转亏损的状态。这样抛售将会直接影响项目资产的溢价能力。

另一个需要考虑的因素是,广州越秀项目涉及到交易对象比深圳项目更加复杂,朗诗地产其中仅持有33.6%权益,背后还牵涉着中融信托,以及朗诗投资的股东尊方德投资。这意味着话语权并非由朗诗地产一家所有。

目前,中央三稳政策导向下,及时抛售、补充现金流,以便未来有足够的时间、空间应对,或许才是更好的选择。