$康拓医疗(SH688314)$ 是一家专注于三类植入医疗器械产品研发、生产、销售的高新技术企业,主要产品应用于神经外科颅骨修补固定和心胸外科胸骨固定领域。公司已取得12 个III 类植入医疗器械注册证,涉及多个细分领域首创产品, 在 PEEK 材料颅骨修补和固定产品市场占据国内第一大市场份额,是国内为数不多的能够围绕患者需求提供神经外科颅骨修补固定多样化解决方案的企业。

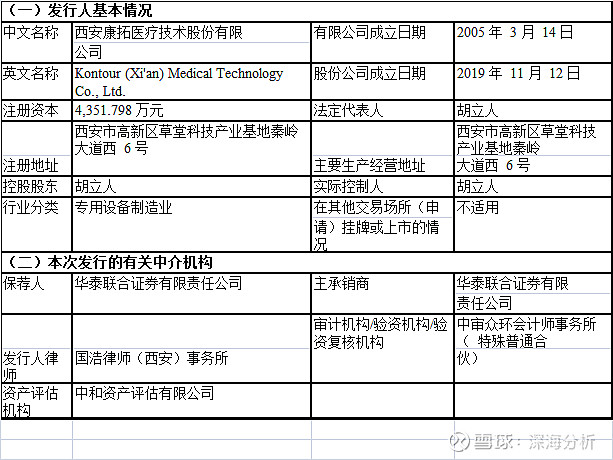

基本情况:

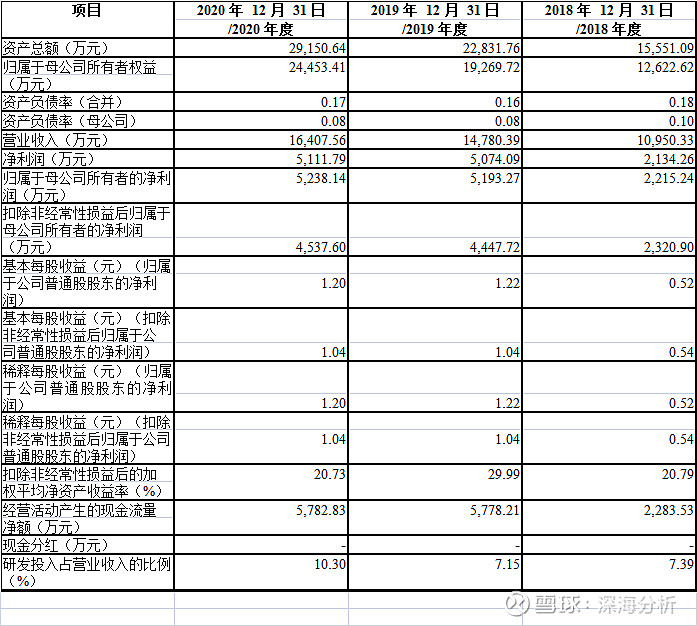

公司主要财务数据及财务指标:

核心竞争力:

2015 年公司取得国内首个 PEEK 链接片注册证,并随后开发了 PEEK 链接片的注塑法新工艺。相比传统钛材料,公司的 PEEK 颅骨修补固定产品具有个性化程度高、术后美观、隔热性强、生物相容性好、生物力学特性优异、不影响术后脑部医学影像检查等显著优势,全面提升了患者术后康复水平和生活质量。

神经外科在我国目前处于高速发展阶段, 公司面临良好的发展机遇, 2018-2020 年公司主营业务收入复合增长率达到 23.25%,其中 PEEK 颅骨修补固定产品与钛材料同类产品相比具有显著优势,目前在临床上普及率低,未来增长空间较大。2018-2020 年公司 PEEK 材料颅骨修补固定产品的复合增长率达到53.70%,占据 PEEK 颅骨修补固定产品国内第一大市场份额。

对标公司:

$大博医疗(SZ002901)$ $凯利泰(SZ300326)$

关注事项:

如果“两票制”在医疗器械领域全面推行,将对发行人的销售模式、销售费用、毛利率、销售费用率等产生影响。如果公司不能根据两票制及时制定有效的应对措施,公司经营可能受到不利影响。