$杰普特(SH688025)$ 主营业务为研发、生产和销售激光器以及主要用于集成电路和半导体光电相关器件精密检测及微加工的智能装备。公司是中国首家商用“脉宽可调高功率脉冲光纤激光器(MOPA 脉冲光纤激光器)”生产制造商和领先的光电精密检测及激光加工智能装备提供商。

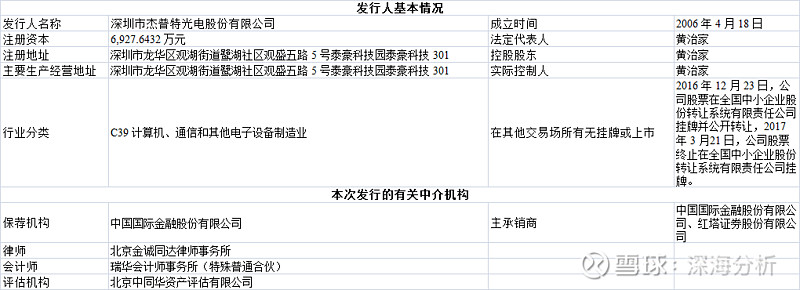

基本情况:

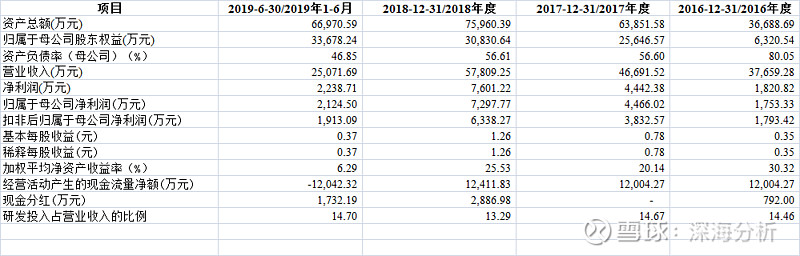

公司主要财务数据及财务指标:

核心竞争力:

董事、总经理刘健博士为中国光学学会高级会员、中国光学学会激光加工专业委员会常委、中国电子学会会员、深圳市电子学会常务理事、深圳市海外高层次人才“孔雀计划”A 类资助获得者、深圳市 2012 年度“青年科技奖”获得者。董事、副总经理成学平博士为中国光学学会激光加工专业委员会会员、IEEE 协会高级会员及广东分会主席,曾获得国际学术会议 SPIE 最佳论文奖(2007)、深圳市海外高层次人才“孔雀计划”A 类资助获得者。研发总监刘猛博士的研究方向为高功率光纤激光器,具备良好的光学背景,丰富激光器件的开发经验,为深圳市海外高层次人才“孔雀计划”C 类资助获得者。

对标公司:

$锐科激光(SZ300747)$ $IPG光电(IPGP)$

关注事项:

根据业绩预告,2019 年 1-9 月公司营业收入预计同比下降 17.89%至 25.09%,归属于母公司股东的净利润预计同比下降 20.88%至 29.29%。受下游消费电子行业增速放缓,且 2019 年苹果公司新款智能手机屏幕相关的功能设计较前款变化较小导致对公司光学智能装备采购需求下降,以及研发投入持续加大综合影响,2019 年度公司经营业绩预计将较 2018 年度下降,其中,营业收入预计将下降 10%至 15%,归属于母公司股东的净利润预计将下降 15%至 25%。

报告期内,公司的存货净额分别为 8,993.09 万元、26,058.89 万元、26,136.99 万元和 21,650.65 万元,占流动资产的比例分别为 42.19%、52.28%、35.63%和 30.51%。公司的存货主要为原材料、在产品、产成品和发出商品,由于公司部分原材料如阵列光谱仪、皮秒/绿光激光器、特种光纤等需从国外采购,供应商供货周期和海外运输时间均较长。报告期末,公司存货占流动资产的比重较高,并有可能随着公司经营规模的扩大而进一步增加。较高的存货余额对公司流动资金占用较大,并使公司面临一定的财务风险。

报告期内,公司境外采购(含向境外厂商或其在国内的代理商)原材料的采购金额分别为4,502.28万元、23,968.20万元、13,909.35万元和3,042.22万元,占原材料采购总额的比重分别为24.30%、41.65%、32.90%和23.69%。未来一段时间内公司将继续从欧洲、美国、日本等境外国家和地区采购原材料,受近期国际贸易局势影响,公司存在因原材料出口国贸易政策发生不利变化进而影响公司的业务发展的风险。