$澜起科技(SH688008)$ $中芯国际(00981)$ $中微公司(SH688012)$

澜起科技曾在2010年设立红筹架构,并于2013年9月在美国纳斯达克上市。当时的发行价为10美元,募集资金7100万美元,上市后,澜起科技股价最高超过25美元。上市仅半年的时间,澜起科技就遭遇做空,公司陷入诉讼泥潭。2014年2月6日,做空机构Gravity Research Group发布报告称,澜起科技最大的一家经销商是一家空壳公司,主要目的是为了伪造公司的财务业绩,属于关联交易,而且没有披露。当时,Gravity Research Group指出,LQW实际上是由澜起科技没有对外披露过的一家关联公司控制,而澜起科技在美股招股书中称,收入的增长主要也是来自与LQW的交易。做空机构还指出另有一家由澜起科技下属全资子公司和高管合资成立的SMMT被指“其实就是属于避税角度而成立的壳公司”、并由澜起科技人员管理。在此消息的影响下,澜起科技的股价在2月6日放量下跌3.76美元,跌幅达到18%,收盘价接近17.45美元。该股次日再跌10%,报收于15.72美元。随后,集体诉讼爆发。2014年3月,澜起科技收到浦东科投初步的非约束性私有化要约。根据该要约,浦东科投将以每股普通股21.5美元的现金收购澜起科技的全部流通股。2014年11月,由浦东科投和中国电子投资控股有限公司共同成立的合资公司以6.93亿美元完成了对澜起科技的私有化收购。从澜起科技目前的股权结构来看,中电控股持股比例为15.9%,为公司的第一大股东。该公司的股东较多,持股较为分散,没有实际控制人。

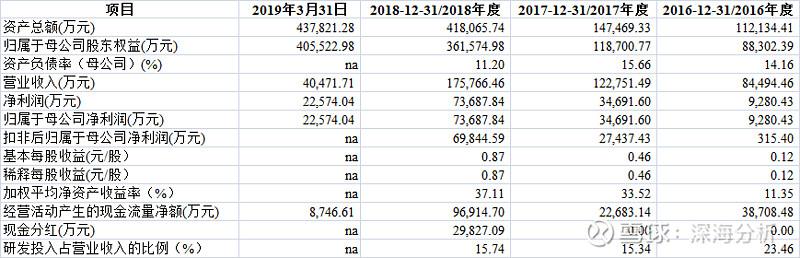

基本情况:

公司主要财务数据及财务指标:

公司主营业务:

公司的主营业务是为云计算和人工智能领域提提供以芯片为基础的解决方案,目前主要产品包括内存接口,津逮服务器CPU以及混合安全内存模组。公司发明的DDR4全缓冲“1+9”架构被采纳为国际标准。现已成为全球可提供从DDR2到DDR4内存全缓冲/半缓冲完整解决方案的主要供应商之一。

核心竞争力:

全球内存接口芯片的核心供应商,国内资本市场稀缺标的:公司主营业务是内存控制芯片的设计和销售,目前在全球市场上的主要厂商包括了 IDT、澜起科技和Rambus,其中前两者占据了核心的份额;公司在全球内存接口芯片的市场占有率逐年提升,2018 年超过 40%。公司发明的 DDR4 全缓冲“1+9”架构被采纳为国际标准。内存控制芯片是内存数据读写与传输速度高效可靠的核心部件,在技术和合作均有着较高的壁垒,形成了公司的核心竞争力。从国内资本市场的状况看,公司在全球存储器行业中具备了主流产品竞争实力,拥有稀缺性。

产品拓展至 CPU,国产化布局持续:从 2016 年以来,澜起科技、英特尔及清华大学合作研发出津逮系列服务器 CPU,CPU 基于 X86 核心架构实现,并且基于津逮CPU 及澜起科技的混合安全内存模组搭建了津逮服务器平台,是一款高性能的安全可控可信服务器平台,尤其适用于对数据安全有较高要求的数据中心。未来随着国内服务器行业在企业及云计算服务提供商持续扩张的需求,以及国内信息安全自主可控诉求的提升,公司有望充分受益于国内市场的有效驱动,获得在产品出货量和最终盈利能力方面的有效提升。

关注事项:

公司无实际控制人,且股权相对分散。

对标公司:

全球范围内,现阶段从事研发并量产服务器内存接口芯片的仅有 3 家公司,分别为澜起科技、IDT、Rambus。

IDT:成立于 1980 年,总部位于美国,是一家为通信、计算机和消费类行业提供组合信号半导体解决方案的公司。2019 财年前三季度(2018 年 4 月 2 日-2018 年 12 月 30 日)营业收入7.05 亿美元,其中内存接口芯片领域收入为 2.07 亿美元。在 2019 年 3 月 31 日,日本瑞萨电子完成对 IDT 的收购,IDT 成为瑞萨电子的全资子公司,瑞萨电子通过现金储备和贷款,以约 63 亿美元完成交易。从 IDT 最后一期公布的 2018 年年报显示,其营收规模 15.5 亿美元,净利润为421 万美元。

Rambus:成立于 1990 年,总部位于美国,并同时提供安全研发、高级 LED 照明设备和显示器以及拟真移动媒体领域的产品与服务。2018 年营业收入 2.31 亿美元,其中内存接口芯片领域收入为 3,640 万美元。

投资建议:

稀缺标的,值得长期跟踪。