我做可视化财报工具就是为了把企业财报的秘密挖出来。可以把买入股票的标准量化。我发现用了这个工具以后能够第一时间发现企业财报中暴露的问题。通过分析的结果可以一眼看出这只股票的好坏。我一直持有格力电器的股票,网上对于到底买格力电器、美的集团、海尔智家一直争论不休,我用三天在小号中发出了这三只股票的财务量化分析。今天就用分析结果进行比较。看看到底这三只家电股,哪只更值得购买。

先把三只股票的分析结果链接放出来,点击标题可查看。

格力电器财务量化分析及买入价格建议

美的集团财务量化分析及买入价格建议

海尔智家财务量化分析及买入价格建议

下面进行分析

上面是利润情况,从左到右的顺序为格力电器、美的集团、海尔智家(如果有图片下同,没有图片可以点击上面的链接查看)。可以看出格力的利润增幅近年来没有持续增长,有个回落过程(原因:银隆),美的的利润增幅一直保持稳定,海尔的利润是近3年开始发力。

最新的净资产收益率格力电器、美的集团、海尔智家分别是26.53%、22.23%、16.85%。其中格力最高2000年触底18.88%后开始上升。美的和海尔下降。

在建工程,美的稳步提高对扩张增产非常有利,格力和海尔的在建工程没有持续增加。

合同负债可以确定企业下一年的利润增长保障,美的最好,格力和海尔差一些,都是下滑的。

在指标排雷项目中

三家公司的带息债务都超过了20%点亮了排雷预警。格力最高达到了42%,不过现金短债比大于1,短期债务偿还无压力,企业上一些杠杆,对利润还是有好处的,尤其是现在处于低利率时期。海尔的商誉比较高了,需要关注下。美的的商誉接近报警线。

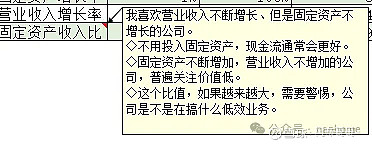

固定资产收入比

固定资产收入比,以前没有讲过用法。我的分析工具里面是这么解释的。

所以对比图片中的蓝色折线图,格力达到高点开始向下了,美的和海尔在上升。

关键指标分析,就是下面这张表

这是对财报的一个量化分析,可以整体判断一个公司的好坏。图片中显示“↓"越多,说明这个公司就越不好。格力没有“↓"美的和海尔各有1个“↓",具体的↓"内容可以点文章一开始的链接查看。

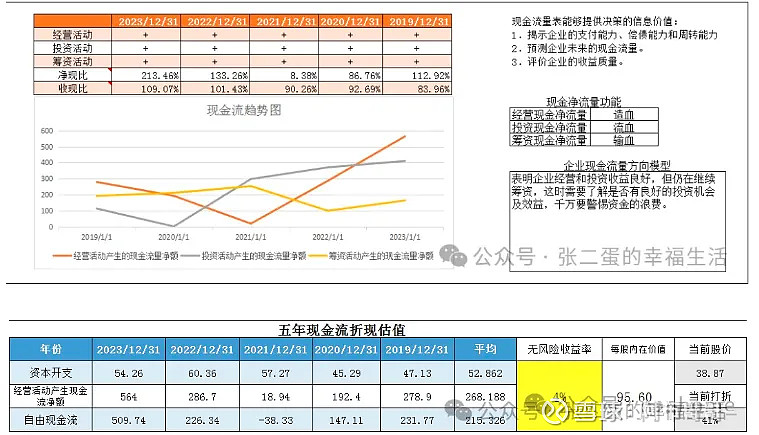

现金流量分析,就是下面这张表

表中显示,三家公司的现金流还是不错的。用5年现金流折算每股内在价值格力电器、美的集团、海尔智家分别为96元、119.77元、32.84元。这其中格力的股票价格相对每股内在价值打折最多为4.1折。

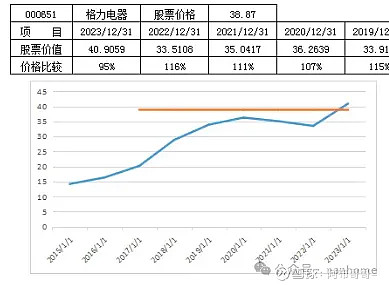

选股分析项目,下面这张表

图中显示格力电器、美的集团、海尔智家三家公司积攒家底都是越来越厚,其中格力电器的股价低于家底价值获得了"↑"。

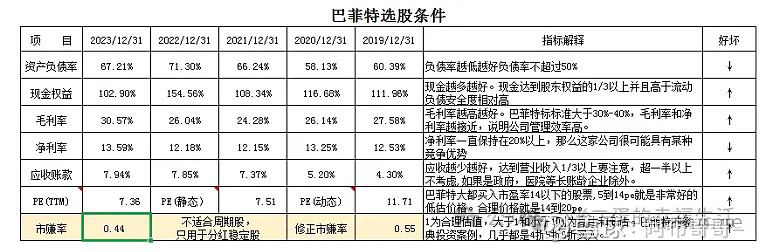

巴菲特条件选股,下面这张表

格力电器有2个“↓"、美的集团有1个“↓"、海尔智家有2个“↓",这张表要关注市赚率那一项。格力为0.44,美的为0.57,海尔0.81。格力的估值最低,最适合买入哦。

估值及回报分析中可以计算股票十年利润参考买入价格、十年分红回本买入价格、奥马估值法及十年收回本金PB模型、综合分析,格力电器的股价相对于估值偏低。具体请点击文章开始的链接查看。

资产负债表绘图分析,就是下面这张图

格力电器的持有的现金最多。其他资产比例三个公司都差不多。持有现金多,抵御风险能力就强。

我只是把关键的内容拿出来进行对比,其他的就不再赘述了,有兴趣的朋友可以自己研究。最后说下结论,三个公司我觉得格力和美的都不错,海尔还需要进一步努力。目前我逢低分仓买入格力电器还是没有问题的。

$格力电器(SZ000651)$ $美的集团(SZ000333)$ $海尔智家(SH600690)$ #明星基金经理丘栋荣离职#