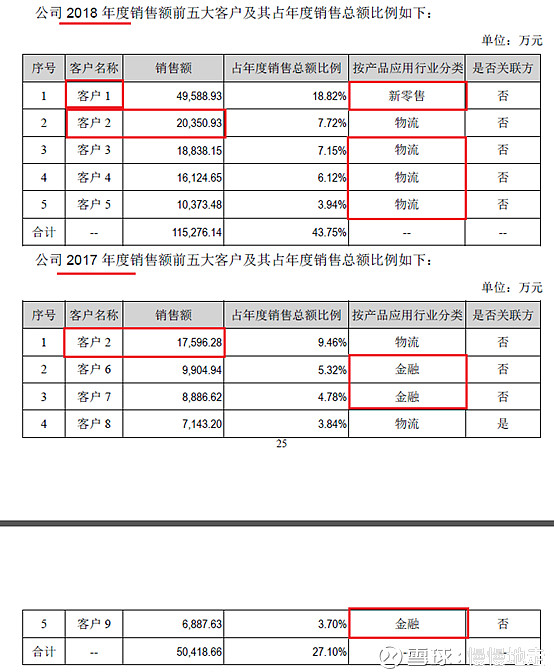

1. 2018年营收结构发生重大变化:

新零售占据销售收入第一位,新增3个物流大客户,金融退出前五大客户名单。自助设备销售增速非常快。

——说明:

n 新零售的爆发可不是停留在PPT上了,销售额增加迅猛,占比巨大。好的一方面是如果19年新客户开发成功,新零售产品销售额还会增长巨大;不好的一面是如果新客户开发失败,就只能靠原有客户采购量的自然增长,这个增速就不会太快了。个人认为新零售客户应该多于快递柜的大客户,市场也应该比后者大,19年继续增加新客户的可能性较大。这也是公司为什么强调要发债扩充新零售产能了,管理层怎么也比我们看得准。

n 物流产品新增3个大客户,好的一面是反映出产品的竞争力和市场认可程度(能否说明新北洋基本垄断快递柜市场了?);坏的一面是物流特别是快递柜客户有限,大笔采购目前还是烧钱为主,下游客户的募资节奏,资金实力,采购节奏都会限制该产品19年的销售增速。不要奢望19年快递柜能再开发几个销售额2亿的大客户了。快递分拣设备未来能否放量,到底有多大市场体量我是外行,根本无法猜测,希望业内专家给予指导。

n 18年金融设备采购额增加不多,不然不会被挤出前五名。从另一面看这是好事,至少为19年的业绩增速保留些念想。这个要看公司产品是否如期投产,银行的设备采购节奏和采购量。这些都是不确定的事,这也是大客户销售模式没法避免的缺点——“全或无”的表现,业绩波动巨大。

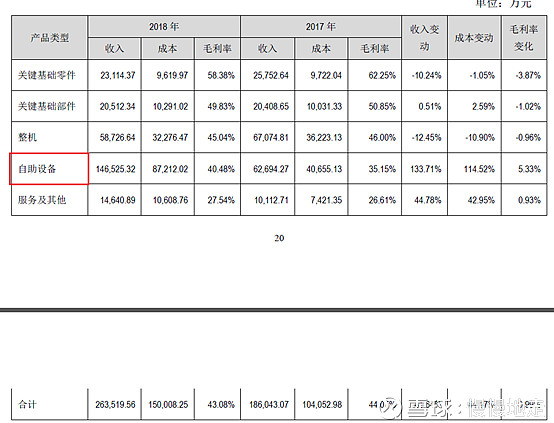

2. 2018年自助设备销售31.76万台,较17年增长201%,销售收入14.6亿,增长133%。

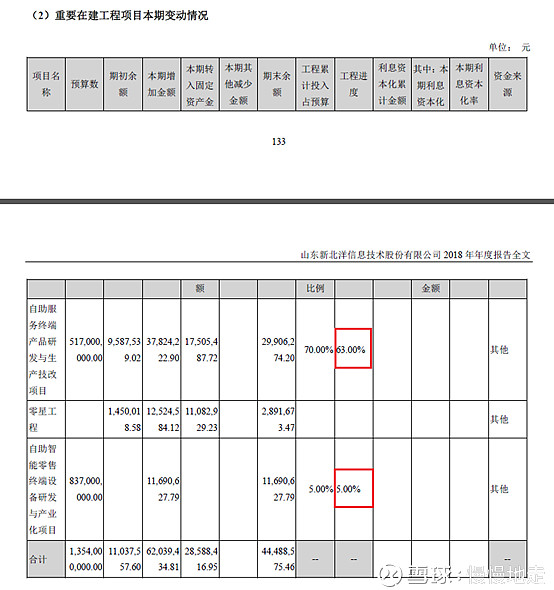

n 那么问题来了:经过18年底新建产能全部投入使用,公司自助设备产能刚达到25-35万台,18年的销售量已经接近产能天花板。而19年刚刚申请发债,扩大新零售设备产能建设,预计投入建设并达产后,“公司的生产能力预计达到35万台”。这里和18年报描述有差别,18年报描述:“同时也高标准投资建设了国际先进的从钣金加工到设备组装的自助终端集成产品智能化生产工厂,公司智能设备的年生产能力由25万台向35万台迈进,成为国内领先、国际先进的智能自助设备/装备生产基地”。难道19年发债新增的产能描述是指新零售设备生产能力预计达到35万台?

——到底公司的产能是多少?扩产节奏如何?

n 但无论如何,回复函里透露的18年自助设备已经销售了31.76万台,应该接近目前产能天花板。19年发债还没开始,等到批准,发行然后开工建设,19年的产能马上扩大的可能性不大。如果公司没有另外的解决手段(例如:租借厂房设备,目前已经先行借款开始扩张产能,等到发债后置换出已经投入的资金),那么19年营收增长不会很高,目前产能已经成为了瓶颈。这个需要密切关注。

但是下述信息打消了上述顾虑:

² 从18年报中“重要在建工程的情况”发现,原计划的自助服务终端产能建设才完成63%,而新零售自助终端产能建设才完成5%。这就奇怪了,产能建设距离完成还差很远,那么现在卖出的31万台自助设备是哪里生产的?到底计划投建的产能满产后究竟能生产多少台设备?看起来可远远不止35万台了。

² 看起来公司已经用自筹资金开始建设,不用等19年发债后再开工了,发债募集的资金用来置换事先投入的自筹资金就好了。如果分析正确,则19年新零售设备和自助服务终端产能建设应该是连续推进的,那么19年的产能就不用太担心了,只要19年再开发成功新的新零售客户以及金融自助终端开始销售,就不用担心营收增长了。

——总结:

公司19年的业绩增长关键变成了两点:

(1) 新零售产品新客户(特别是大客户)开发的成效;原有物流客户快递柜采购量是增长还是停滞;分拣设备等新产品推广情况;金融客户19年的采购情况

(2) 公司新建产能的推进情况,公司扩产后产能到底达到多少?够不够用?

这些都需要各位专家们帮着看看。

3. 关于物流产品的增长潜力分析:

n 18年快递柜营收增速很快: 回复函描述如下“物流行业自助设备收入较2017年继续增长,其中智能快递柜业务前三大客户2018年实现收入55,313.73万元,较2017年增加34,682.61万元。”将近增加1倍。不知道19年快递柜公司是否还有这么大的采购增长?

n 客户2作为18年第一位的物流大客户,销售额2亿,和17年相比增长才15%,这可以看做单个公司采购额的自然增长速度;而新进入的物流大客户(客户3,4,5)是17年没有进入前五大客户的,可以看做是新增的销售额,加起来共有4.5亿,这个不能看做单个客户的采购额自然增长速度。不考虑产能瓶颈因素,如果19年没有开发新的物流大客户,单单目前4个物流大客户,采购额的自然增长速度可以大致估算不会超过15%(参考客户2的自然增速)。当然,这个不排除客户抽风式扩大采购量或者完全停止采购,这个取决于客户的资金情况和快递柜行业竞争格局及盈利模式的变化。

n 从上述数据也可以推算出18年除了快递柜之外的物流设备销售额: 回复函给出“18年快递柜前三大客户销售额5.5亿”,而从前五大客户中选择前三大物流客户的销售额总计恰好5.5亿,这是否说明物流客户的销售产品主要还是快递柜,分拣等其它设备占比很少。那么19年销售额的增长要靠目前大客户采购额的自然增长(乐观估算按照目前的15%计算);新开发的快递柜大客户带来的增长(还有很多快递柜大客户吗?);以及19年物流分拣等其它设备能否放量。并且即使上述大客户采购额增长很快,还要考虑产能够不够用。

——所以,19年物流板块的营收增长不要预期太高,能有15%就不错了。除非分拣设备增长很快,这个我就不太懂了。

4. 关于大客户战略:

n 从公司战略执行层面看,大客户战略执行的太出色了:一下子增加了个新零售大客户;还增加了3个物流大客户。但大客户销售占比更高了,相应的业绩波动风险就更大了。

n 从下游竞争格局看,大客户战略是无奈的选择。从长期竞争力来看倒是能发挥公司的优势,这算有利有弊吧。

n 看起来公司未来1-2年产品结构会发生翻天覆地的变化,未来新零售、物流和金融应该是主要业务了。业绩增长情况完全取决于新零售有多大市场;物流市场何时饱和;金融产品的竞争力如何。

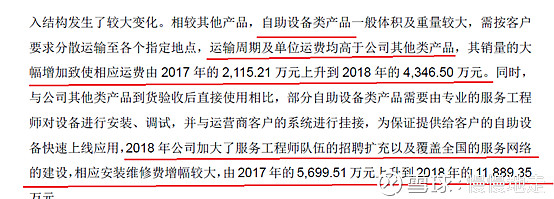

5. 关于为何销售费用率增长明显:

n 这个清楚地解释了销售费用率增加的原因,未来这项费用有增无减,可能会影响净利润率。

n 但从另一方面看,维修服务能力成为未来核心竞争力的关键部分,谁抢先布局谁就得先机。从新北洋的动作来看公司眼光还是非常精准超前的。不知道竞争对手的布局情况如何?哪位专家了解,不吝赐教。

——总结:

1. 从回复函中看到了很多年报没有详细披露的细节,对大家把握公司的发展节奏很有帮助。但是,为何对新北洋发出问询函了?我一直以为有问题的公司才会接到问询函的!这个让我有点坐立不安啊。哪位懂行的帮着解答一下,拜托拜托!

2. 新零售的市场需求和公司产品推广远远超预期,让人放心不少。我一直都怕自己对新零售的预期太乐观了。个人还是觉得新零售设备的市场是公司三项主要产品中市场最大的,公司未来的发展主要看它了。

3. 没想到快递柜的需求仍然有那么大,也许二线城市的快递柜铺设还有很多空白区域?有热心的朋友帮着调研一下吧。但个人还是认为快递柜市场潜力比不上新零售设备。

4. 金融机具应该是处于开拓市场阶段。虽然现金需求越来越小,但智慧柜员机的需求还没有饱和,个人不完善的调研认为目前大行还未普及完毕,别忘了还有很多地方银行,一般都会紧跟大行脚步。这个我确实是外行,请金融行业的前辈多多给予意见。

5. 大客户战略推进的远超我的预期,我把它看做是新北洋核心竞争力逐渐增强的表现。而大客户战略带来的好处是接近于“赢者通吃”的格局,护城河会越来越深;坏处是业绩波动风险巨大,也许未来还有应收账款高企不下,坏账风险加大。对于这种特征的公司来讲,追踪其发展是否良好恐怕需要看较长时间的表现,一个季度甚至某一年的业绩都未必准确。所以从这个角度看,新北洋不是最好的投资标的,风险有点大,还有点折磨人。投资这种公司一定要用闲钱,并且是不追求短期盈利效率的闲钱才能坚持下来。