一、 主要指标:

1. 总体营收、利润增速

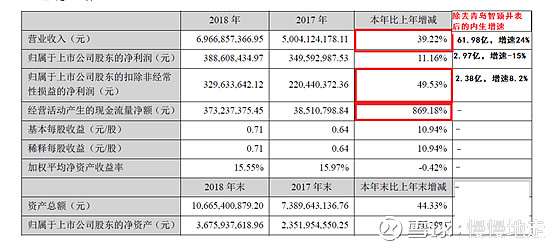

(1) 即使扣除并表因素,内生营收增速也回升至24%,不管是检验服务还是产品销售都还不错,至少说明前期并购的公司整合效果不错,至少业务很红火。记得有前辈说过,对于这种快速扩张期的公司来讲,短期内营收增速比利润增速更重要。

(2) 扣非净利润增速49%,是因为17年出售股权造成。而17年扣非利润为负增长,这也是为什么整个17-18年两年股价跌幅巨大的原因,就是估值和净利润下降的“双杀”,如果当初明白这一点就不至于过早建仓了。

(3) 而除去并表因素后的内生扣非净利润增速才8.2%,并不高,并没有媒体分析的那么乐观。但和17年的-10%比还是向好的方向发展。不要忘了,18年提取商誉减值近7000万,而这是突然的变化,三季报时还没有提出减值迹象,具体是否应该减值,该减值多少我们业余投资者无法评判,所以也有18年财务“洗澡”的可能。如果不算这7000万,内生扣非增速为45%,相当不错了。

——结论:

(1) 18年内生营收增速不错,这至少说明:随着公司规模增大和全产业链化,管理能力并没有跟不上;也许反映了公司向“整体服务提供商”转型还算成功。后面具体分析诊断服务和产品销售的增长情况。

(2) 需要追踪19年是否会继续进行商誉减值,这是影响利润增速的关键。

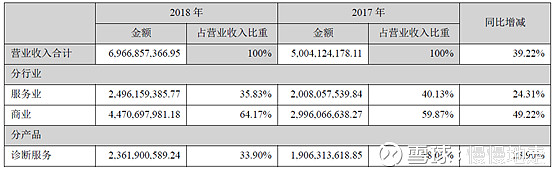

2. 分产品分析:

(1) 诊断服务增速从17年的34%降至23.9%,这个不明白原因。看起来新建实验室业务开展比较慢啊,大本营的老实验室业务增速放缓了?接近天花板了?未来需要密切跟踪,毕竟诊断服务是公司的立身之本。个人推测随着合作共建业务规模的扩大,得到协同效果更明显的可能是更多的产品销售,并且今后随着合作共建比重越来越大,检验服务和产品销售之间的划分界限会越来越模糊,这点要注意。

(2) 产品销售除去并表青岛智颖(主要是销售业务)后的内生增速为23%,这是近年来第一次得到真实的内生增长情况(此前不断并购,很难计算产品销售的内生增长)。至少说明以前并购的渠道商业务还行,多少让人对这种横向并购的战略放心点了。

随着国家两票制和检验控费和耗材降价,会导致小的渠道商退出,加大头部公司的市场集中度,迪安诊断靠着渠道商的规模优势可能会销售更多的产品,但因为降价,营收增速和净利润增速未必能加快多少,大致保持在目前的增速就不错了,继续跟踪。

3. 前期并购的渠道商分析:

(1) 杭州迪安检验中心:

营收从17年的18.9亿增长到24.5亿,增长29.6%;归属净利润从8800万增长到1.52亿,增长73%。净利润增速很高,不清楚为什么。本来以为杭州迪安是检验服务,但从营收>合并报表的检验服务总营收可以推测出杭州迪安应该还有很大部分是产品销售,也许是因为产品销售的毛利率提高了?可是华东区的整体毛利率下降了1%啊?哪位专家帮着分析分析?

(2) 杭州迪安基因工程公司:

营收从17年的8.67亿增长到11.9亿,增长37%,归属净利润从5500万增长到8500万,增长54%。这个也不清楚高增长来自哪里。

(3) 北京联合执信:

营收从17年的7亿减少到5.9亿,增长-15%,但归属净利润从6800万增长到8360万,增长23%。这个在18半年报中公司已经解释了:调整低毛利率的分销业务导致,看起来解释得通。从分地区业务中“华北区”的营收变化和毛利率变化也可以得到印证。

(4) 新疆元鼎:

营收从17年的3.28亿增长到3.88亿,增长18%,归属净利润从7840万增长到8060万,增长2.8%,增速较低,所以进行了商誉减值。

(5) 内蒙迪安:

营收从17年的3.07亿增长到3.92亿,增长27.7%,归属净利润从5320万增长到6440万,增长21%。

——结论:

除了新疆元鼎外,其余并购的渠道商增长还可以。未来随着合作共建的推进,应该能够促进产品销售。就是年报没有列出合作共建的主要地域分布,除了浙江大本营外,外地是否也推进顺利?这个需要继续跟踪。此外,新疆元鼎要跟踪19年业务的发展情况,为什么利润下滑那么明显,这个趋势何时能够扭转?

二、 营收质量

1. 应收及存货占比:

$ 应收占比增加有并表青岛智颖的因素,但增长幅度有点大,有没有放宽销售政策导致的结果?虽然从历史看坏账可能性较小,但如果是放宽销售政策则会夸大营收的增长,这个需要继续跟踪19年报表。

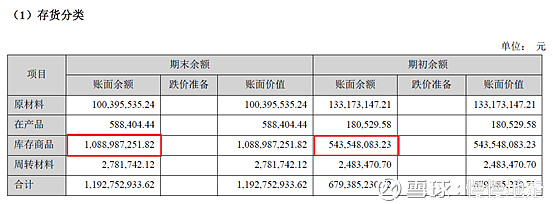

$ 存货增长主要由库存商品贡献,也许和并表有关,如果真是这样,青岛智颖的运营不咋样啊,怎么手里有那么多存货?这些货多久能卖出去?如果赶上下半年国家对耗材降价,是否会严重影响产品销售板块的利润?

2. 负债及现金流情况:

(1) 资产负债率:55.9%,去年同期60.1%,有所降低。这是增发导致,可以降低财务风险。

(2) 经营性占款情况:

$ 应付+预收-预付:18.35亿,占营收比例为:26.3%;去年同期为:11.1亿,占营收比例为:22.3%,明显增加。

(3) 现金流情况:

$ 经营性现金流入:69.37亿,占营收比例为99.4%;去年同期为53.74亿,占营收比例为107.5%。

$ 经营性现金流净额:3.73亿,去年同期0.38亿,大幅增加。

$ 经营性现金流净额/净利润:96%,去年同期11%,明显改善。真正做到了“有利润的增长和有现金的利润”。

——但究其原因,并非因为应收账款改善,而是因为尽量拖欠上游供应商的货款,造成经营性占款增加。好的一面反映出公司对上游供应商话语权的增加(也许是因为并购后规模增大导致),不好的一面反映出面对下游仍然没有话语权,造成应收占比一点儿也没有改善。当然,这是行业共性的特点,只要坏账率不增加问题也不大,一定程度上这个行业特点也构成了资金实力的壁垒,上市公司还可以不断增发来解决困局,相对而言对那些小公司更加不利。

$ 投资活动现金流出:8.8亿;去年同期13.3亿,明显减少。反映出公司扩张步伐放缓,年初的战略说到做到。

——结论:

$ 增发成功降低资产负债率,降低财务风险,未来可能降低财务费用,增厚利润。

$ 应收占比高企不下应该是行业共性,公司通过向上游转嫁压力改善了经营性现金流,继续跟踪一季报和半年报看这个做法能否持续。

$ 公司放缓了扩张步伐,转向深耕细作,这个战略转变的时机很好,管理层把握好了快慢结合的发展节奏。

三、 运营效率

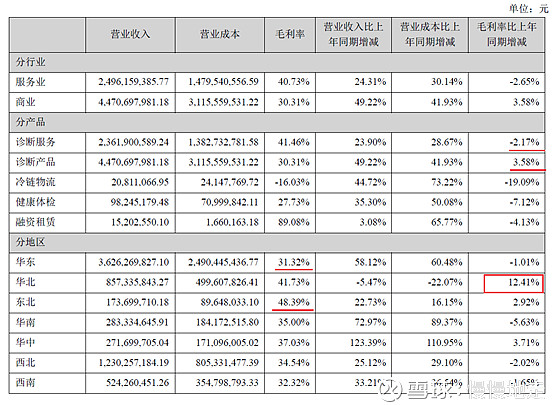

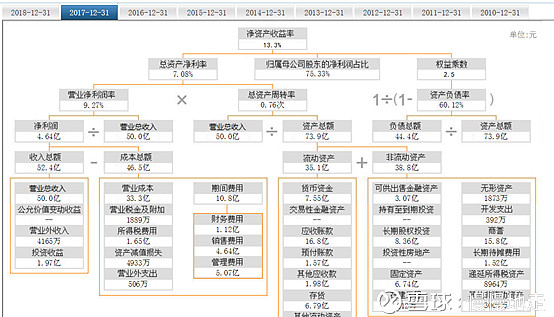

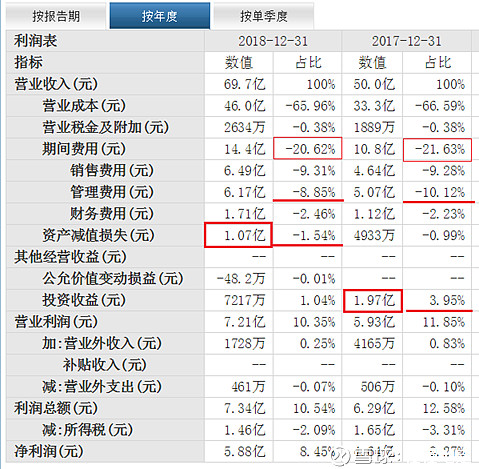

1. 毛利率:34.04%,去年33.41%,居然增加了!难道是规模效应导致?具体分产品分析如下:

(1) 整体毛利率增加主要来自产品销售贡献,推测可能因为规模效应导致采购成本降低。通过提高公司供应链信息管理水平,打造“中央采购平台”,提高供应链管理能力,推行供应商优化机制等整体管理能力提高带来的效果。这反映出公司不断并购后整合能力较强,管理水平并没有随着规模扩大而下降。让人对公司的信心增加了不少。

(2) 华北区毛利率增加明显,达到了平均水平以上。说明整合北京执信的经销策略效果显著,再次说明公司战略执行力较强。

(3) 华东区是公司的大本营,毛利率最低。是否说明那里检验服务和耗材价格最低,竞争最充分?如果这样,由于公司的一半业绩来自华东地区,在毛利率这么低的情况下,除去商誉减值影响,公司整体“内生扣非净利润增速”还能保持45%,这能否充分说明公司管理能力强大,能否说明随着未来全国性医保控费的趋严,公司的竞争优势较高?

(4) 东北区毛利率明显高于其它地区,是否因为东北地区的竞争最不充分?未来毛利率下降的可能性较大。(好在占比不大,对公司整体毛利率影响很小)

2. 应收账款周转天数有所恶化,可能与并表有关,变化不大。应该还是因为产品销售占比增高导致,如果未来检验服务占比没有增加,这个指标不会改善。

存货周转天数明显恶化:应该和合并青岛智颖有关,需要跟踪1季报和半年报情况看存货卖得快不快。

3. ROE:

(1) ROE较去年减少,来源于:

$ 归母净利润占比减少:由于并表青岛智颖造成,并且可能还有释放部分股份给各地渠道商以绑定利益的原因。未来这部分只能更减少。

$ 资产负债率有所下降

$ 净利润率下降

——结论:未来资产负债率还有增加空间;净利润率还有增加空间,所以ROE还有增长空间。

(2) 净利润率下降不是因为毛利率的原因:

(3) 净利率下降的原因:

$ 三项费用率不但没有增加,反而降低了1%。说明并购后整合能力较强,这还是在财务费用高企的情况下取得的,未来随着有息负债的减少财务费用可能减少,三项费用率还有降低空间。

$ 主要原因是:商誉减值较多;去年同期投资收益较高(不可持续性)。

——结论:

18年净利率降低不是经营效率的下降,而是和经营无关的因素导致,未来净利润率增加的可能性大。

四、 公司大事

1. 增发10亿成功:

$ 解决了最让人担心的问题,降低了财务风险,未来可能财务费用有所下降。

$ 认购者级别较高,能够部分反映主力投资机构对公司未来的看好。

2. 大股东向天士力出售部分股份:19年2月大股东向天士力定向减持219万股(0.35%),后续计划继续定向减持不超过700万股(1.13%)。

——降低了大股东质押风险。同时表明天士力看好公司发展,天士力是医药界老手,对公司的前景认识应该远远超过我等散户。

3. 新增福建、湖北、吉林、新疆等区县市场25个,连续签约10余家大型三甲医院,开拓多个新的区域检验中心,全国合作共建客户数量超过400家,新增项目60多家,业务覆盖达30多个省市自治区。

——合作共建业务见到了实效,推进力度较大。也许19年能够转化为看得见的业绩。

4. 报告期内,公司在上游产品转化方面取得重大进展,共取得三类注册证2项,二类注册证1项,备案产品增加到23项,目前有2个三类诊断试剂产品进入注册程序,病理和分子诊断产品进一步丰富。

——至少看到除了诊断服务、产品销售外,产品生产也有实际进展,不是“PPT”类的公司。

5. 在高端特检领域推进较快:

(1) 建立了国内技术水平一流的连锁化质谱应用实验室-杭州凯莱谱,目前杭州凯莱谱在迪安旗下多个省份独立医学实验室协助建立质谱平台,全面布局中国质谱市场,协助多个大型三级医院建立标准化临床质谱实验室。

(2) 报告期内,公司与全球仪器巨头丹纳赫旗下SCIEX中国子公司共同成立的合资公司——浙江迪赛思设立完成,2018年9月,其GMP厂房整体建设完工并开始试生产。截至2018年底,25-羟基维生素D萃取液(衍生化法)的注册证以及血甲氧基肾上腺素萃取液已经取得注册证,并已经开始生产和销售,目前正在逐步规模化经营推进过程中。

(3) 报告期内,公司与美国(Agena)达成战略合作,合作授权迪安指定生产平台就Agena的核酸质谱相关体外诊断产品进行中国本土化注册与生产。

(4) 2018年4月,迪安与FMI及罗氏制药分别签订独家合作协议,迪安通过获取FMI全面基因组测序分析(CGP)相关技术的独家授权,建立FMI美国本土以外的第一个实现检测到报告全流程的迪安肿瘤精准诊断实验室,在中国大陆地区实现FMI旗下相关产品的应用,同时与罗氏进行独家合作,共同推动国际先进测序技术在中国区域的临床应用。2018年9月,专门针对实体肿瘤精准诊断的FoundationOne CDx(F1CDx)在中国大陆的首份报告签发,标志着迪安诊断与FMI合作以来,首款全面基因组测序分析服务产品正式运营。该报告也是迪安诊断FMI实验室自启动运营以来,首份正式签发的报告。截至2018年底,FMI项目与多家医疗机构和医院签订合同。

——迪安在高端特检布局可以利用现有渠道和合作客户开拓特检业务,这是国外独立实验室盈利的主要来源,可以看出迪安基本是沿着国外巨头走过的道路发展。

五、 行业变化

$ 国家进一步推进分级诊疗、医保控费的政策没有改变。前期因为“药占比”指标造成检验量的暴涨,国家意识到这一点后,会在19年下半年推出按病种付费大规模试点,直接会导致检查开单量下降,短期内造成检验需求和产品销售增速的放缓,对公司的业绩产生不利影响。

$ 继药品带量采购后,国家很快会出台检验服务和耗材的降价政策。直接影响产品销售的毛利率,但随着公司规模的增大,可以将压力部分转移至上游厂家(这点类似进口药品及高值耗材近期格局的演变)。同时会对医院检验科的利润造成不利影响,使得很多以前有利可图的检验项目变得比较鸡肋,促进检验服务外包(国外检验外包的直接爆发点就是医保体系大幅降低检验价格);并且会导致小的产品经销商退出,提高迪安等头部公司的占有率,远期利好公司。

$ 区域检验中心和医共体推进较快,“合作共建”的推广利好迪安这种能够提供全方位服务(检验、产品销售、物流、信息化)的公司。“合作共建”将是未来公立医院的主流方向,在私立医院真正成规模前,还想着吃传统“检验外包”的饭会越来越难。

$ 个人调研发现,广大农村对“化验化验”的理念接受程度快速提高,对“三高”的预防越来越重视,每年抽血化验的比例和次数均有所增加。这可能会导致未来县医院或者乡卫生院检验业务快速增长,而这一块恰好是独立实验室的优势战场。

六、 总体结论

1. 18年迪安诊断的产品销售的内生营收增速略微超出个人预期,如果没有业绩造假的话,这个增速至少表明公司能够应对快速扩张带来的管理问题。而第三方诊断行业以后拼的一定是规模和管理效率,是全产业链竞争,公司的并购整合和管理能力是扩大规模的保障,是该行业的核心竞争力。

2. 除了新疆元鼎外,其余并购的渠道商业绩还行,商誉减值风险不大。当然还需要跟踪19半年报的情况。

3. 迪安的诊断服务增速也较稳定在20%左右,这还是新建实验室尚未度过培育期的情况下取得的。随着整合渠道资源以及合作共建业务的推进,该业务增速至少不会明显降低。

4. 个人认为短期内利润增速的意义不如营收增速。因为公司未来几年仍处于快速扩张期,快速占领市场(无论是诊断服务、渠道还是产品销售)是公司优先要考虑的问题。只要不出现财务风险,牺牲短期利润是正确的战略,毕竟这个行业未来可能只有2-3家能够活下来。未来需要密切关注营收的增长。

5. 至于现金流是否好转的意义不在于评价利润有没有含金量,而是在于衡量财务风险。应收账款居高不下是行业特点决定的,只要纵向和横向比较没有突然莫名其妙地过度增长就不用担心。需要关注的是公司有没有为了做业绩而放宽销售政策。公司只要未来把握好扩张和深耕的节奏就好。

6. 个人认为该行业未来的方向一定是两方面齐头并进:一是扩大地盘,增加渠道覆盖,快速抢占“合作共建”市场份额,同时苦练内功,提高整合管理能力,降低运营成本;二是提高高端特检水平,包括技术和团队,利用已成规模的客户和渠道导入特检项目,真正的利润主要来自特检的放量。从这方面评价公司的战略非常准确,并且从历史看执行力很强。

7. 从这一年公司的大事及发展成果来看,尽管公司“格局较大”,但定好的战略大多执行得很好,具体业务又不难理解,似乎不太像那种好高骛远的“PPT”公司。唯一不太让人放心的就是公司资本运作的能力“太强了”,一定要紧盯着未来有无为了募资而造假的业绩风险和步伐太大带来的财务风险。

8. 年报数据分析只是帮助跟踪公司发展有无偏离其战略,有没有“说一套,做一套”;并且可以反映出行业变化及竞争格局变化,仅有参考意义,不要试图从现有数据推断未来的增长指标,那样基本不靠谱。关键是把握公司的关键战略和主要风险点。

——迪安诊断已经度过了“最花钱”,扩张过快带来高财务风险的阶段,前期快速抢位形成的先发优势未来会慢慢体现在业绩上,所以指望动态PE再次压缩到20倍很难了。但这也不是一个爆发力很强的公司,只能长期持有,陪着它慢慢成长,想要快速盈利的朋友恐怕要失望了。