1. 太阳纸业2022年净利润28亿,营收397亿。 无悬念,基本同快报。 净利润率7%,大幅下降,之前几年基本在9-10%

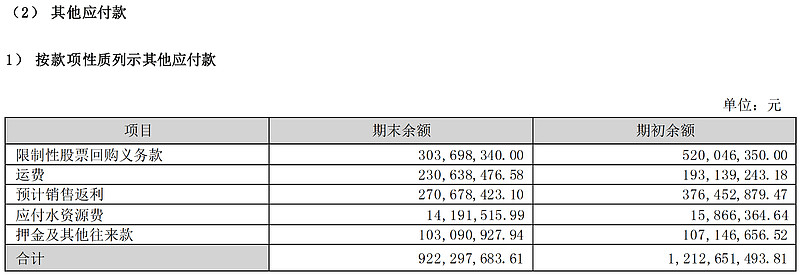

2. 账上现金只有24亿元, 应收24亿。 而短期借款共有100亿,各种应付款60亿,预收款5亿。(年财务费用8亿元)。 现金流极其紧张,每时每刻在为还利息而奋斗,压力山大。

3. 对比利润和营收,经营现金净流入38亿,销售商品所得现金450亿, 显示出良好的获现能力。比博汇还要好。

存货50亿,大增15亿。 周转天数半个多月 ,不错。纸浆跌价也影响不大。

4. 目前纸、浆合计总产能超过 1000 万吨。北海项目,从 2019 年 10 月开工建设到项目全部投产,仅用一年半的时间。 如果按此推算,明年年中,南宁项目可能全部投产。新增525万吨产能。

2023年三季度南宁一期的 100万包装纸,50万本色浆有可能先行投产。

目前固定资产290亿,每年折旧12亿。在建工程达30亿面临转固。

5. 2022 年度老挝林地 ,完成近 8,700 公顷的造林面积。低于1万公顷计划。

6. 产品结构:文化纸占比35%,箱板纸25%,纸浆类25%(其中溶解浆10%),生活纸及特种纸不到10% ,能源5%

浆纸成本构成:原料77%,折旧3%,能源10%

毛利最高为溶解浆22%,其次化机浆20%,主要是得益于去年高浆价。 纸制品毛利在10~15%。 能源毛利在20%

7.大股东太阳集团在四季度增持1.21%,达1500万股,难道又要搞股权激励吗。增持好像没公告过?这也是显示一点信心,为何不公告。

四季度社保基金继续增持300万股。

港资四季度减持400万股。10月底太阳的跌停是港资所为,港资当日大幅流出6个亿。

中泰系基金是太阳的大玩家(明星经理,踏空AI),三四两个季度共增持2700万股,而今年基金一季度显示其减持1400万股,做了个T 。 可能这也是近来太阳下跌的原因。

股东户数6万,5个单季持续递减,距最高点减少一半人数。去化度好于博汇(25%)。

8. 10股分红2块,目前股息率1.7% 。参考去年,估计要到7月份才能到账。届时公司又要花掉5个多亿现金。捉襟见肘

9. 股权激励:2022年利润达到28亿,恰好过线,毕竟授予价格才8.35。 看来23年业绩30亿有一定保障。

解锁条件:2022年27.34亿,2023年29.29亿。

当初的股权激励 ,股票来源为:定向增发。2023年,摊销成本为0.4亿。比22年好不少。

2021年7月19日止(授予日2021年6月8日),公司指定的认购资金账户实际收到1185位激励对象认购限制性股票之认购资金共计人民币520,046,350.00元

(公司2021年报新计入520,046,350.00其他应付款,权益表减去520,046,350.00库存股)

到了2022年年报,5.2亿已经减少了3亿元,有2.2亿已经解锁成就。

10. 担保,质押,关联交易

公司无对外(除子公司)担保(包括关联)。大股东为公司合计提供高达290亿担保。

大股东无质押股份超过80%的情况。8400万股解押后 目前为零。

关联交易采购6亿,出售30亿元。 总体量不到10%

采购主要是机械,淀粉。出售能源和纸浆。

11. 可转债,已于2022年底撤牌。

结论:

大宗纸同质化严重。但是 对比同行来看,太阳去年利润好太多,分析其最主要原因:

1. 高浆价。 虽说双刃剑,但对比博汇等无浆户,境况好太多。(成本端)另外太阳得益于溶解浆高位。 2022年利润,浆/纸 贡献比为7:3 ,与营收正好相反。

2. 文化纸价格硬挺。 对比白卡纸价格一泻千里,境况好太多。 (收入端,品类)

这也是太阳股价一直坚挺的原因。对于周期工业品,没有必要神话管理层。同原理,将来周期反转,必然是博汇纸业的弹性更高。

另外太阳国外有一点林木资源,虽然目前看杯水车薪,但是每年都在增长,有一定期望。

另外难道太阳有一定各品类转换的能力?能根据市场适当调节?那么相似的晨鸣纸业是不是也应该有这能力?

纸业的这次冬天不知道多长,毕竟百年未有之大变局。关键看小产能出清是否彻底。剩者为王。