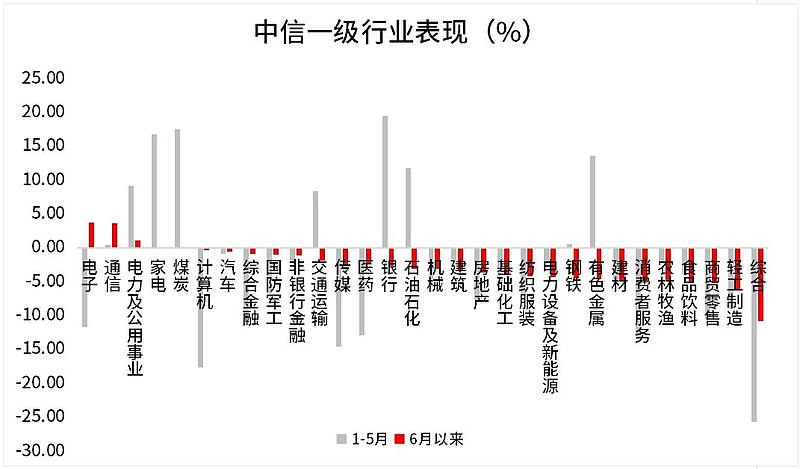

在国家大基金三期的利好催化下,调整了近5个月的科技板块,在6月迎来了行情上涨。以中信一级行业表现来看,电子、通信板块自6月以来,领跑市场。一时间,“科特估”的说法甚嚣尘上。为何“科特估”会横空出世?市场有哪些机会?本期基金经理信札邀请汇丰晋信科技新锐周宗舟为您前瞻解码当前科技股的行情与机遇。

数据来源:Wind,20240101-20240615,过往表现不代表未来,市场有风险,投资需谨慎。

科特估:低估值科技板块的外溢修复

Q1:继中特估之后,科特估近期被市场频繁提及。为何经历5个月的调整后,科技股成为市场焦点?当前科技股的基本面及行情如何看?

A:“科特估”这个名词本身并不重要,重要的是为何最近成为市场焦点,我们认为科特估出圈背后是有一定逻辑支撑的,而且科特估不是一个独立事件,相比于中特估而言,科特估更像是中特估的外溢和延续,而说回中特估之所以在过去两年具备显著的超额收益,本质上是估值因子被极度低估后经历一系列催化而带来的修复,这种行情演绎在2022和2023年表现尤为明显,而在2024年则相对更偏向趋势,因此在2024年典型的特征是低估值板块全面外溢修复,在科技行业中,部分资产的估值也处于历史低位,比如半导体中的一些晶圆厂类资产PB估值已经处于历史最低的区间。

站在短期来看,科特估概念的活跃更偏向于主题投资,当前适合把握机会并注意防范风险,展望长期来看,基本面会成为决定股价的关键因素。当前我们认为科技板块处于新一轮成长周期的开始,往未来两三年维度看,需求持续复苏,供给格局在多个细分领域改善,叠加创新周期的加速,展望下半年到2025年科技板块的市场走势有望波浪前进。

大基金三期:重点投向薄弱及重资本开支环节

Q2:自6月以来,受国家大基金三期成立利好,半导体板块表现亮眼,其中中信半导体指数以5.48%的涨幅位居108个中信二级行业的第三位(数据来源:Wind,20240601-20240614,过往表现不代表未来,市场有风险投资需谨慎)。与往期相比,国家大基金三期的体量和投向会有哪些变化?如何看板块后续的发展?

A:大基金三期在规模上比一期和二期大幅提升,我们认为更大的基金规模是非常有必要的,相比于海外半导体产业,我们的半导体产业起步晚,基础薄弱,必须加速追赶,同时与国际巨头每年的研发费用和资本开支相比,我们过去几年虽然已经得到快速增长,但依然不足,因此大基金三期的投资规模大幅提升并不意外。

● 从投资方向来看,我们认为大基金三期的投资更偏向于扶持我们的薄弱环节以及一些适合国家产业大规模投资的重资本开支环节。前者主要集中在半导体上游的设备及其零部件,材料,软件/IP,以及半导体下游的高端芯片设计环节,后者则集中在几大存储厂,头部逻辑代工厂,先进封装厂等方向。

● 从二级市场投资来看,与大基金投资有共同性也有差异性。共同之处在于对于国产替代空间较大的方向,在未来5年,有望加速发展,这会带来相关领域的从0到1的投资机会,当然相关板块估值往往较高,其波动大概率也较大。不同之处在于,我们相比于大基金投资来说,在一些已经实现相对突破,并在未来能进一步提高市场份额,甚至走向海外的产品关注度会更高一些,我们认为这些方向未来也会有可持续的跟随企业成长的从1到10的投资机会。

中国企业有望在端侧AI加速布局

Q3:消费电子方面,头部大厂在2024全球开发大会(WWDC 2024)发布AI相关技术后,股价攀上历史新高。为何市场对此反应热烈?如何看当前国内AI相关投资机会?

A:市场之所以反应热烈是因为过去10年的智能手机日渐成熟,而创新愈加匮乏,大家期待龙头公司带来终端的创新,因此WWDC 2024展示了AI在端侧的创新一定程度上提振了市场信心。

对国内AI的投资机会我们是积极乐观的,我们认为在大模型能力和基础算力方面中美差距依然较大,但是在终端应用上,中国企业的机会把握能力更强,因此在未来几年,市场会持续看到中国企业在端侧AI的加速布局,这首先会带来硬件升级和换代的加速,对应到消费电子领域会出现一轮新的成长机会,同时在应用侧我们也积极关注,从历史来看,智能终端的渗透率到一定程度以后,往往会带来应用层的爆发,这些机会都有望在中国同步甚至率先看到,而与大模型和基础算力不同的是,在终端和应用侧中国企业不仅仅是单纯的对标或者是局部的受益,我们认为如果端侧AI爆发,中国企业有望真实且全面的受益。

把握科技产业递进关系

Q4:TMT通信、计算机、传媒的投资机会及行情演绎,如何来看?

A:TMT中的细分环节很多,有很多细分产业有独立逻辑,如果讨论整体科技产业周期来看,我们认为科技产业的递进关系是算力先行,硬件渗透,应用迭代,内容爆发。对应到的投资机会分别对应到通信,电子,计算机和传媒。

当前通信产业受AI算力拉动依然处于高景气阶段,未来更大的机会应该在电子,计算机,传媒等领域,从当前阶段来看,我们认为电子有望进入投资甜蜜期,并高度关注计算机,传媒领域的应用迭代和未来潜在的内容爆发机会。

关注海外流动性

Q5:如何看港股科技板块的表现?哪些投资机会值得关注?

A:港股科技板块在产业基本面维度并无特殊之处,但港股受外部宏观变量的影响会相对更大一些,因此,海外流动性的变化需要高度关注。此外港股相对独有的资产是互联网,抛开市场因素,我们认为消费互联网的β机会主要来自估值与业绩的修复,而细分行业的格局会成为行情α的关键。但抛开市场因素,站在短期来看,以过往思维来看互联网上涨或下跌都不太现实。

中长期维度看 市场波动也是买入机会

Q6:当前应该采取怎样的投资策略?

A:今年市场的典型特征是轮动加速,交易难度大,采取短期策略往后看胜率越来越低,成本会越来越大,收益则越来越小。当下我们会更提倡市场参与者做耐心资本,站在中长期来看,很多事情会相对更清楚一些,当然市场波动也提供了更好的买入位置,使得投资人有机会在较低的估值水平买入优秀的公司,耐心持仓,相信未来会逐渐柳暗花明。

风险提示

本文件作为本公司旗下基金的客户服务事项之一,不属于基金的法定公开披露信息或基金宣传推介材料。

本文件所提供之任何信息仅供阅读者参考,既不构成未来本公司管理之基金进行投资决策之必然依据,亦不构成对阅读者或投资者的任何实质性投资建议或承诺,观点具有时效性。本公司并不保证本文件所载文字及数据的准确性及完整性,也不对因此导致的任何第三方投资后果承担法律责任。

基金投资有风险,敬请投资者在投资基金前认真阅读《基金合同》、《招募说明书》、《产品资料概要》等基金法律文件,了解基金的风险收益特征,并根据自身的风险承受能力选择适合自己的基金产品。基金的过往业绩及其净值高低并不预示其未来表现,基金管理人管理的其它基金的业绩并不构成新基金业绩表现的保证。

本公司提醒投资人基金投资的“买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由投资人自行负担。敬请投资人在购买基金前认真考虑、谨慎决策。

投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。

本文件的著作权归汇丰晋信所有,任何机构或个人未经本公司书面许可,不得以任何形式或者许可他人以任何形式对本文件进行复制、发表、引用、刊登和修改。