本周市场回顾

风险偏好下降,整体震荡向多

从本周的逐日走势来看,市场依旧没有形成突破。2020年4季度,伴随着经济数据的走平,加上趋近年末,资金倾向求稳,风险偏好下降,难以形成合力。不过就目前各大均线走势而言,趋势仍未遭到破坏。市场依旧处于内部轮动调整、整体震荡向多的态势。

11月以来,上证50指数、沪深300指数走势较强,创业板指数偏弱;金融等蓝筹偏强,小票偏弱。周一北向资金大量净流入,其中市值相对较大的沪股通净流入量远大于市值相对较小的深股通,和市场大指数表象更强的走势也趋于一致。近几个月大票强小票弱的局面,在逻辑上可以看作是此前超跌权重的补涨。

数据来源:Wind,截至2020.11.27

而即使指数飘红,市场的赚钱效应不强、行情依旧偏结构性。上涨最好的行业以周期股为主。所以本周市场仍是在延续此前一周的行情,风格的变化不大。

汇丰晋信大盘股票型基金 基金经理 黄立华表示:

周期股近期的上涨,主要来自于对其此前低估值的修复。周期行业在上半年受到公共卫生事件的影响较大,涨价逻辑、优胜劣汰下龙头公司竞争力提升等,带来一定结构性的机会。但由于煤炭等部分板块的基本面对中长期成长的支撑可能不足,我们对于板块整体的持续性仍需保持谨慎。

数据来源:Wind,中信一级行业,截至2020.11.27

本周重要数据及事件

央行定调:“不搞大水漫灌”、“不让市场缺钱”

央行发布第三季度中国货币政策执行报告称,今年我国实现全年经济正增长是大概率事件,未来宏观杠杆率有望趋于平稳。

下一阶段,科学把握货币政策操作的力度、节奏和重点,既保持流动性合理充裕,不让市场缺钱,又坚决不搞“大水漫灌”,不让市场的钱溢出来。

汇丰晋信基金首席宏观及策略师 闵良超解读:

货币政策整体基调由稳健宽松向稳健中性转变。这在3季度央行的操作和一些表态中都有所体现;但是货币政策的边际收紧不代表整体的大幅度收紧,且报告也同时提到“不让市场缺钱”。未来资金面大概率维持中性。

目前市场上涨的动力由估值扩张向盈利驱动转变。今年公共卫生事件以来,受到流动性较为宽松的影响,估值扩张带动了一轮上涨。所以对于估值偏高的板块,流动性边际偏紧会有一定的影响(不过由于近期流动性已经逐渐体现了合理充裕的态势,在整个3季度压力已经逐步落地,所以相应板块已经体现了一些调整)。不过,目前整体市场的估值仍然并非是过高的。加上在公共卫生事件的逐步好转下,更多板块的盈利逐步恢复,也为股价提供驱动力。综上,中期看市场可能是震荡向上行情。

我们重点关注估值相对安全、业绩可能出现较好增长的行业,包括低估值的金融、顺周期、可选消费等板块。

第三季度中国货币政策执行报告还提到,要积极完善债券市场管理制度建设,促进公司信用类债券信息披露标准统一,完善债券违约风险防范和处置机制。

汇丰晋信2016生命周期基金、汇丰晋信平稳增利中短债债券型基金、汇丰晋信慧盈混合型基金、汇丰晋信惠安纯债63个月定开债券型基金 基金经理 蔡若林点评:

对于部分长期经营承压导致偿债能力恶化的企业而言,疫情加剧违约风险,中长期疫情对于地方财政收入的负面影响也或将持续。但相对稳健的货币政策也反映了对化解局部债务风险、降低整体债务杠杆的决心。信用风险短期或继续暴露,但“无序违约”发生的可能性极小。

在信用策略上,我们会继续坚持高资质主体、短久期配置的稳健操作。

疫苗研发端频传利好医药行业整体业绩可期

近期疫苗研发端进度频传利好,而今年以来涨幅较大的医药行业,近期连续调整。

对此,汇丰晋信基金高级投资经理 骆莹表示:

疫情之下,医药行业投资上半年情绪较好,下半年情绪不佳。但我们分析,近期医药行业的调整和疫情的关系不大,主要原因还是集采对市场情绪的影响。

但集采政策对行业本身并没有形成决定性的打击,更多是扰动,和促进行业的优胜劣汰。医药行业始终是一个业绩和创新驱动的行业,投资的核心还是关注公司的盈利情况。而医药行业整体基本面依旧较好,不论是疫情对需求的拉动,还是疫情后的生产恢复都是比较强劲的,始终维持“斜率向上”。基于人口老龄化和人们对于更优质医疗资源的追求,我们对医药板块依然长期看好,很多公司未来依然有较大的成长空间。

具体细分行业方面,目前我们对疫苗行业比较看好。另外,研发外包产业链上,由于中国公司明确的成本优势,预计对外国公司的市场份额形成抢占,也会有较好的增长。降价控费的政策下,耗材和药品价格下降,将利好医疗服务行业,我们也比较关注。另外医疗的消费升级趋势下,我们也看好医用消费产业链上产品不断迭代升级的优质公司。

消费升级行动计划推进现场会召开 我们继续看好可选消费的部分细分行业

11月26日,商务部在北京召开消费升级行动计划推进现场会。会议强调,促进城市和乡村消费扩容提质,培育国际消费中心城市,高质量推进步行街改造提升,优化便民消费载体,提升电商进农村;加速商品和服务消费潜力释放,稳定和扩大汽车消费,提振家电家具消费,扩大进口商品消费,促进餐饮消费,创新开展消费促进活动等。

汇丰晋信消费红利股票型基金、汇丰晋信双核策略混合型基金 基金经理 是星涛表示:

消费升级是一个长期的大背景,叠加国货崛起的趋势,其进程并不会受到公共卫生事件实质性的影响,会给行业带来中长期景气度提升的机会。

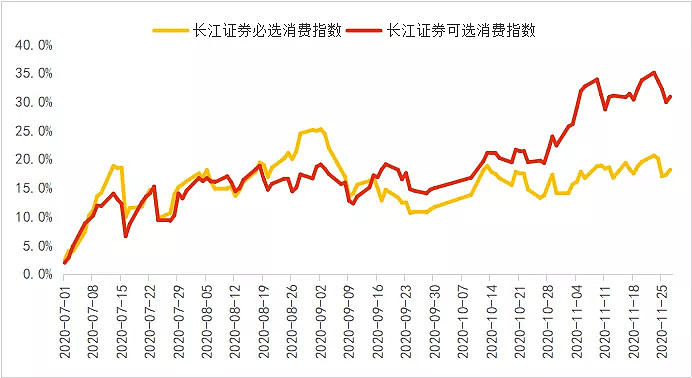

从性价比的角度,对于未来消费行业的机会,我们仍然看好可选消费多于必选消费。可选消费近期相对必选消费走势更好,但依旧有着一定的安全边际,而必选消费尚未调整到更有性价比的位置。

7月以来必选消费、可选消费指数涨跌幅

数据来源:Wind,截至2020.11.27

在目前的市场环境下,未来我们在关注估值的同时,会更加关注行业的景气是否向上,是否能够有足够好的预期差,来找到相对更具有性价比的细分行业。

我们重点关注汽车、家电、地产后周期,以及养殖后周期的动物保健板块。相对看好白酒板块的景气度持续向上。新兴消费中,相对看好5G换机潮带来的消费电子景气回升。

下周重要关注点

风险提示

本文件作为本公司旗下基金的客户服务事项之一,不属于基金的法定公开披露信息或基金宣传推介材料。

本文件所提供之任何信息仅供阅读者参考,既不构成未来本公司管理之基金进行投资决策之必然依据,亦不构成对阅读者或投资者的任何实质性投资建议或承诺。本公司并不保证本文件所载文字及数据的准确性及完整性,也不对因此导致的任何第三方投资后果承担法律责任。

基金投资有风险,敬请投资者在投资基金前认真阅读《基金合同》、《招募说明书》、《产品资料概要》等基金法律档,了解基金的风险收益特征,并根据自身的风险承受能力选择适合自己的基金产品。基金的过往业绩及其净值高低并不预示其未来表现,基金管理人管理的其它基金的业绩并不构成新基金业绩表现的保证。

本公司提醒投资人基金投资的“买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由投资人自行负担。敬请投资人在购买基金前认真考虑、谨慎决策。

本文件的著作权归汇丰晋信所有,任何机构或个人未经本公司书面许可,不得以任何形式或者许可他人以任何形式对本档进行复制、发表、引用、刊登和修改。