前言:

作为一个散户或小机构,我常常思考怎样才能将基本面研究做到深入。特别是处在信息变化超快的TMT行业。之前每周都在跟踪卖方信息,产业动态,市场销量等等信息,等落实到投资好像没啥用,又好像很有用。归根结底别人的终归是别人了,至此坚定走上了独立研究这条孤独之路。

正文

上期对电子行业做了相对前瞻一点的梳理,已经定调了我后续一系列的研究方向。今天就重点剖析下5G手机的外观问题。

众所周知5G手机受到高频信号的干扰,外观件必须用非金属材料。(技术细节不做详细介绍) 顺着这条思路,基本筛初5G手机外观件玻璃+复合板材将会是主流方向。相关标的:蓝思科技、比亚迪电子、智动力。

玻璃的迭代创新带动附加值的提升,这部分是确定性最高的。相关标的蓝思、比亚迪电子股价也都充分兑现了,这里就不做事后诸葛。今天重点要讲的就是智动力的复合板材。

看上一个姑娘不管目的是谈恋爱还是结婚,我们都非常有必要扒扒人家的老底,防止当接盘侠。投资更是要扒的明明白白,毕竟都是真金白银的事情。

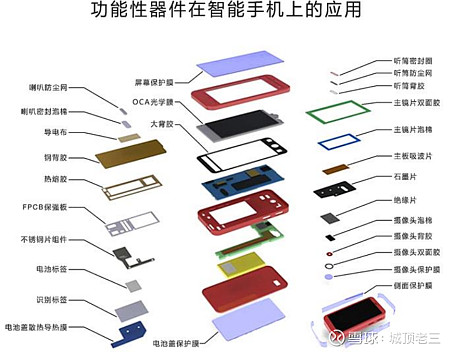

公司业务:手机上的功能件,基本跟飞荣达早期业务重叠度非常高。

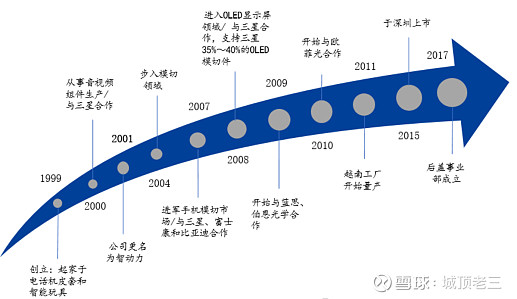

发家史

俨然公司的成长源于大客户切入,其产品业务客观来讲没有核心壁垒,人际关系更重要,例如飞荣达抱上了华为大腿,而智动力抱的是三星大腿。

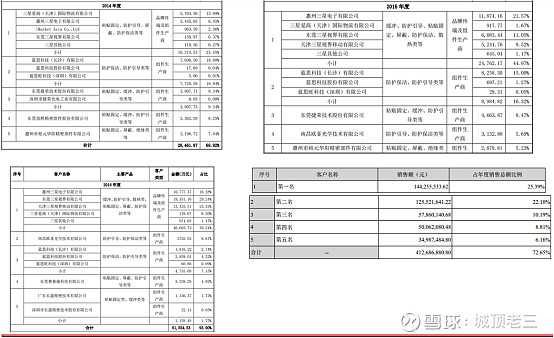

客户结构侧面印证:

公司在越南投产后收入核心增长来源于三星。

三星带来收入的增长是结果,原因核心在人,这部分提到人名比较敏感不展开说。(信息源于IPO)

2014 年 10 月 29 日,香港智动力、丁炳熏(CHUNG Byung Hoon) 出资设立了智动力投资,持有股权比例分别为 70%、 30%。

丁炳熏,韩国籍, 1973 年-2000年在韩国三星电子工作, 2000 年-2006 年在惠州三星电子工作; 2006 年至今,设立亚罗科技(香港)有限公司,担任董事长。

2016 年 8 月 2 日,丁炳熏将其持有的智动力投资 30%的股权(对应投资额为160.5 万美元)以 160.5 万美元的价格转让给香港智动力。

刘炜先生:出生于 1975 年 大专学历。 1998年至 2006 年,任惠州三星电子有限公司品质部主任; 2006 年至 2007 年,任惠州大永电子科技有限公司总经理; 2007 年 2 月至 2013 年 1 月,任智动力有限副总经理; 2013 年 1 月至今,任发行人董事、总经理; 2013 年 1 月至今,任惠州智动力执行董事、 总经理

丁应该就是公司导入三星的关键人物。刘负责生产管理。(三星对生产要求在业内算是很高)

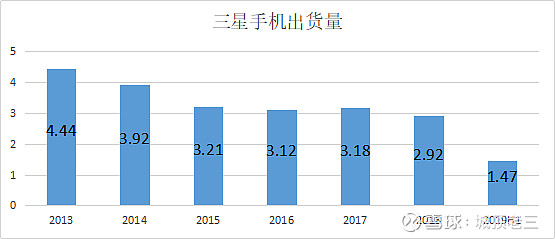

三星的经营状态对公司产生直接影响。之前提到了今年是三星的反转年,所以这也是为什么重点推荐的理由之一。

上面数据可以清晰的看到,三星2013年是出货量最高点,之后持续四年下滑,但是公司在三星的收入提升很快。不好的时候都能提升,好的时候应该提升更快。侧面可以初步判断公司跟三星的关系比较铁。

原有业务天花板问题:

功能件市场规模拆分如下:

手机市场规模:12亿安卓(20元)+2亿苹果(7.5美金)+4亿功能机(5-10元)

安卓阵营240亿以上,5G用量还会提升,保守预估300亿。

三星3亿出货至少对应60亿以上的市场,公司来自三星收入才4亿多,其占比不到7%,还有巨大提升空间。(后面会提到公司越南8亿多的扩产,基本给三星做配套)

结论:三星复苏年,公司陪伴成长,后续扩产奠定业绩增长动力。

稳增长是安全垫,出奇才能制胜。下面是重点!!!

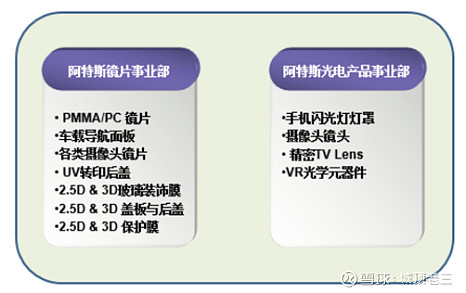

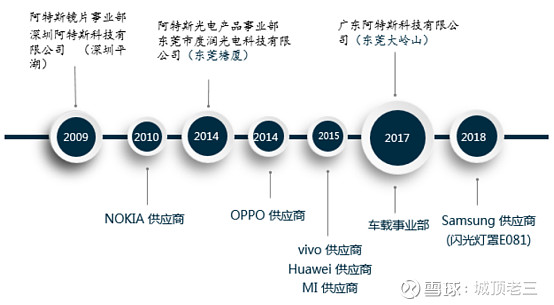

新业务:公司2018年收购阿特斯51%股权切入复合板材领域。

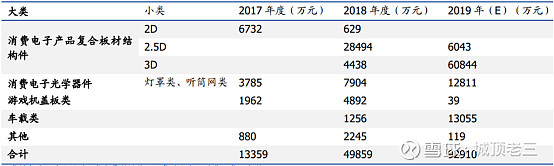

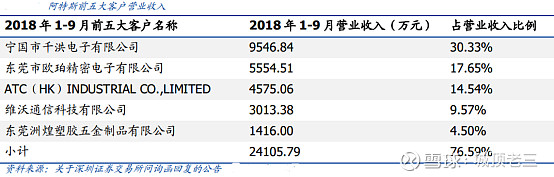

从历年收入机构可以清晰收购阿特斯显然就是冲着复合板材去的,2018年的增长非常迅速。2019年半年报提有所体现。从业务维度理解就是,公司收购oppo、vivo的供应商,完成自己业务的协同,同时快速导入到三星,完成产品线的拓展。

客户:OPPO、 VIVO、三星、努比亚、传音、比亚迪、闻泰、龙旗、华勤

阿特斯目前同行企业主要包括通达(H股)、仲辰、兆奕、威博(安洁科技)、维达力等

关于复合板材:

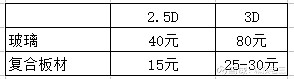

上期讲到明年供应链的大方向是降成本,移动已经明确说了明年5G手机会降价到2000元以下。高通的X55低价方案也已经发布。玻璃跟复合板材价格做个对比:

我们可以换个维度思考下这个降价的敏感度。

小米一台手机利润是5个点,2000元的手机利润不到100元

闻泰ODM代工一台常规的手机8-10元(三星、移动、LG价格很美丽)

光弘OEM代工一台常规的手机6-8元

这个材料一换就是节约30-50元的成本。对于明年这么激烈的竞争,这几十元有可能就是生死战的最后一点筹码,厂商太有动力去做切换了。(内部器件同质化已经很严重)

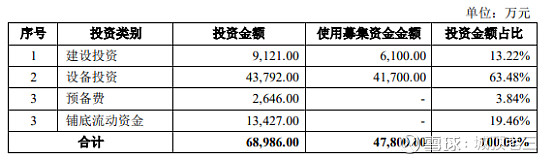

定增扩产:2019年11月发布定增预案

结构件项目:

本项目拟在越南永福省建设生产基地,通过引进先进的生产设备以及配套 设施,建成复合板材盖板、听筒网、闪光灯罩以及智能手表心率镜片盖板等产 品的生产车间。

本项目运营达产后,可实现年均营业收入 252,100.00 万元,年均净利润 26,509.27 万元,项目预期效益良好。建设周期为 24 个月。

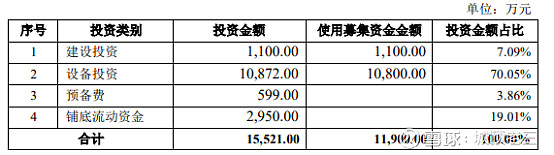

散热项目:

本项目将在越南永福省新建热管、均热板等散热组件产品的生产基地,通 过引进国内外先进的生产设备,建设超薄热管、超薄 VC 和 VC 的产品生产线。

本项目运营达产后,可实现年均营业收入 56,160.00 万元,年均净利润 4,254.58 万元,项目预期效益良好。建设周期为 24 个月。

这么大比例的定增投产而且都在越南,基本可以判断是给三星做配套工厂的。而且公司前期已经开始借钱提前建设了。说明搞定三星的信心非常大。

上面资产负债表黄色部分已经可窥见端倪。

(财务报表已经做了详细拆解,没有重大风险,有一点调节成分,考虑阅读体验就不贴出来)

业绩测算:

乐观口径:按照公司内部项目评估,越南新增产能满产够贡献利润是3亿,加上原有业务1.5亿,大致2022年业绩在4-5亿的样子。

目前只有36亿市值+8.5亿定增=45亿 ,未来估值只有10倍的样子,显然是一个潜在翻倍品种。

如果按照2020年业绩测算来看,明年至少是2亿+利润,也就是新业务快速成长期,20倍估值,但是新业务在A股往往都有估值溢价,可以往30倍看。这样就是至少有50%的上涨空间。

窗口期6个月:

1定增价格未定,存在压制股价可能性。(暂时不利)

2 定增新规可以打八折,定增失败的概率极低。

3 2020年8月IPO的解禁,刚好匹配明年业绩的释放

操作建议,目前35亿市值附近积极布局底仓。30亿可以加大仓位。定增价格出来基本可以作为重仓成本的风向标。

总结

小市值,成长确定,卡位科技行业,被游资几进几出(参见龙虎榜)。有爆发力,时点不明确,值得参与。