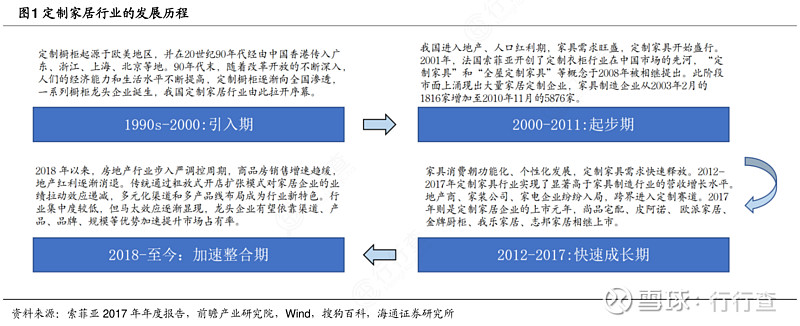

定制家居行业历久弥新,由高增速向高质量发展。定制家居是指自动化、规模化生产的个性化板式家具,也就是家具生产企业借助现代化信息技术及柔性化生产工艺,为消费者量身定制的满足其个性化需求的板式家具。我国定制家居行业发展至今已有超30年历史,受经济、人口、地产等多方面影响,我们可以将定制行业的发展历程粗略分为4个阶段,1990s-2000(引入期),2001-2011(起步期),2012-2017(快速成长期),2018-至今(加速整合期):①1990s-2000(引入期):定制橱柜起源于欧美地区,逐渐成为欧美家庭的必备产品。20世纪90年代,定制橱柜经由中国香港传入广东、浙江、上海、北京等地。90年代末,随着改革开放的不断深入,人们的经济能力和生活水平不断提高,定制橱柜逐渐向全国渗透,一系列橱柜龙头企业如德宝〃西克曼(1993年成立)、欧派家居(1994年成立)、金牌厨柜(1999年成立)诞生,我国定制家居行业由此拉开序幕。②2000-2011(起步期):我国进入地产、人口红利期,伴随城镇化进程加速,家具需求旺盛,定制家居开始盛行。

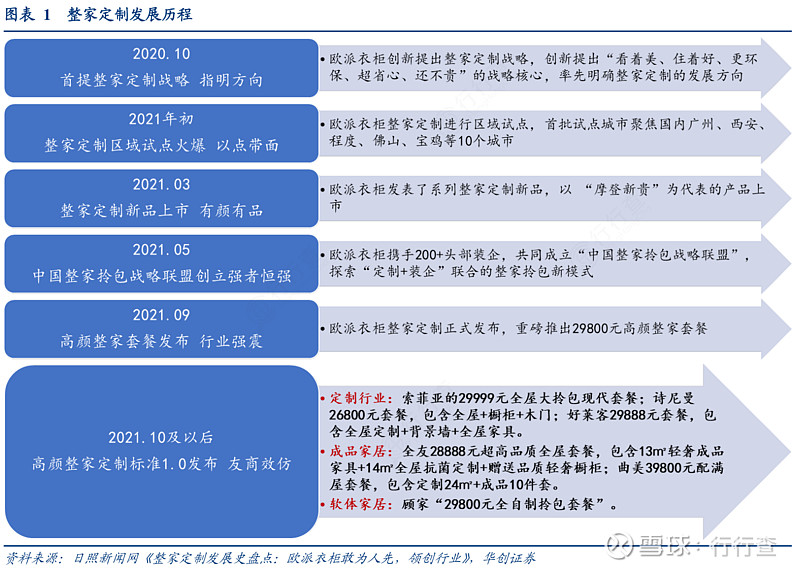

发展历程:欧派引领,行业跟随。整家定制概念由欧派衣柜于2020年10月左右首次提出,是指在传统全屋定制的基础上,实行门墙柜配一体化,同时配备软装、床品、成品家居和家电家配等产品的销售;2021年初欧派衣柜开始以29800套餐在多个区域和城市实施试点,首批试点城市包括广州、西安、成都、佛山等10个城市,终端反馈良好、引流成效显著,部分区域家配配套率接近翻番,为整家定制正式推出打下强心剂;2021年5月,欧派开始探索“定制+装企”的整家拎包模式,以整家定制+精装交付为消费者提供整体解决方案;2021年9月欧派正式发布欧派衣柜29800高颜整家定制套餐,此后顾家、索菲亚和全友等家居公司纷纷发布对标欧派29800的类整家套餐,整家定制风潮正式席卷家居行业。

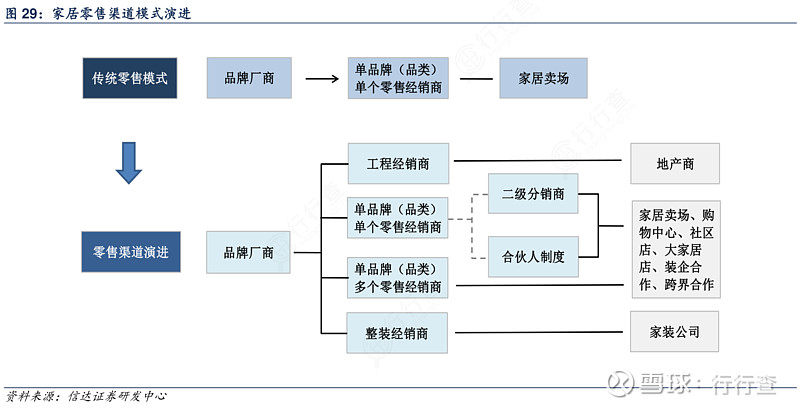

家装环节较多,流程冗长,专业壁垒较高。传统家装行业效率低下,产品和服务形态单一。而整装则可以满足消费者对家装一站式解决方案的需求,符合新一代家居市场消费主力省时、省心、省力的消费偏好。对于定制企业而言,渠道流量碎片化趋势加剧,与整装公司合作可利用家装环节流量带动定制产品销售,提升前端获客能力。

我国定制家具行业发展至今已超30年历史,受经济、人口、地产等多方面影响,可以将定制家具行业的发展历程大致分为以下4个阶段,定制家具是指按照个人喜好、空间细节等定做的个性化家具配置,在我国主要集中于定制橱柜、定制衣柜等领域。随着人们对生活品质追求的提高、对家具消费理念成熟,以及家具企业生产技术的提高,定制家居已从定制橱柜、定制衣柜等领域逐步拓展至书房、儿童房、客厅、餐厅等全屋家具领域。

家居行业增长逻辑经历了过去开店扩张驱动为主以后,龙头单品开店数量已接近上限,截至2021年底,头部企业门店总数均已超过4000家,其中欧派家居、索菲亚、顾家家居、喜临门门店数分别为7475家、4863家、6456家、4495家,较2020年底分别变动+363家、+854家、-235家、+852家。对于头部定制企业来说,以欧派橱柜、欧派衣柜、索菲亚衣柜为例,单品门店数量接近2500家以后,年净增门店数呈明显放缓趋势,主要近年因定制行业流量快速分散、门店经营成本持续抬升。在此背景下,认为建议关注企业同店潜力。

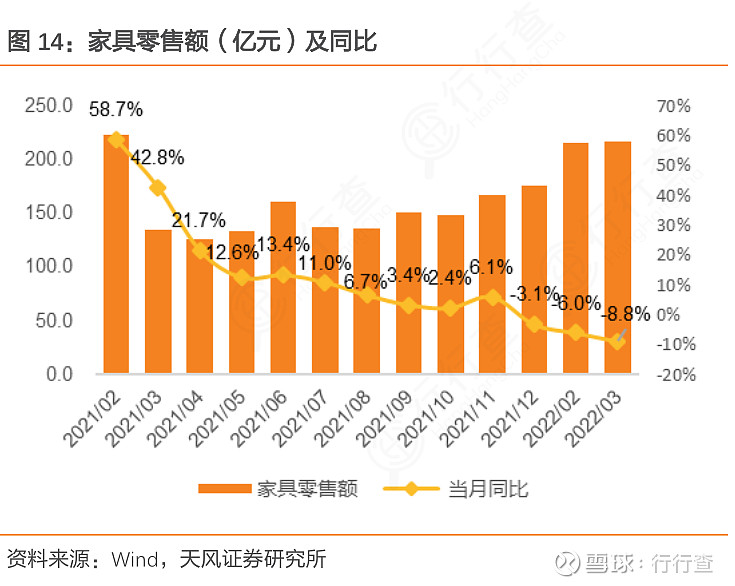

2021年全国住宅商品房销售面积15.65亿平方米,同比上升1.1%。单月数据看,自2021年7月起,全国住宅商品房单月销售面积持续呈现负增长。2021年全国家具零售额1666.8亿元,累计同比增加14.5%,较19年疫情前水平降低15.4%。2022年一季度全国家具零售额338.5亿元,累计同比减少7.1%。

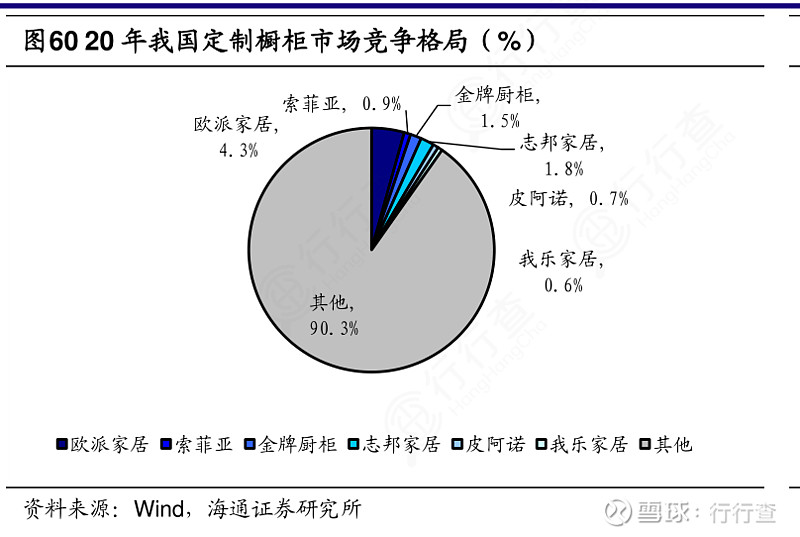

目前我国定制行业正处于龙头跑马圈地,拓渠道拓品类整合产业上下游,抢占市场份额的阶段。2020年,我国家具制造业主营业务收入为6875亿元,受疫情影响同减6%。整体来看,欧派 家居/索菲亚/志邦家居/江山欧派/金牌厨柜的市场份额分别为2.1%/1.2%/0.6%/0.4%/0.4%,行业大而分散。2020年分品类来看,定制橱柜领域,欧派家居/志 邦 家 居/金 牌 厨 柜/索菲亚/皮阿诺/我乐家居的市 场 份 额分别为4.3%/1.8%/1.5%/0.9%/0.7%/0.6%。定制衣柜领域,索菲亚/欧派家居/好莱客/志邦家居/顶固集创/德尔未来/金牌厨柜的市场份 额分别为3.1%/2.7%/0.8%/0.5%/0.2%/0.4%/0.2%。木门领域,江山欧派/梦天家居/欧派家居/索菲亚的市场份额分别为2.2%/0.6%/0.6%/0.2%。相较于成熟市场,如宜得利在日本家居市场16%的市占率(2020年),汉森在韩国橱柜市场43%的市占率(2016年),我国定制企业市占率仍有较大提升空间。

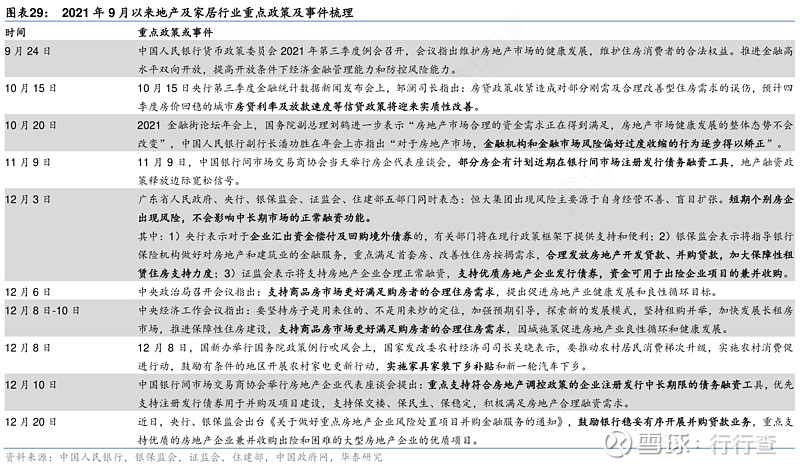

本轮地产政策边际改善信号最早出现在9月底(央行货币政策委员会第三季度例会上提出两个维护),但受制于商品房销售及家具类社零表现仍偏弱,10月板块估值未能形成有效反弹。但此后:1)11月9日银行间市场交易商协会房企代表座谈会上释放融资宽松信号;2)12月3日广东省人民政府、央行、银保监会、证监会、住建部五部门同时就恒大及房企融资问题进行表态;3)12月6-8日,中央政治局会议、中央经济工作会议相继明确“支持商品房市场更好满足购房者的合理住房需求”,释放积极信号;4)12月20日央行、银保监会出台通知鼓励银行稳妥开展房企并购贷款业务。地产融资连续释放积极信号,政策改善预期逐步强化,产业链悲观预期修复,进而带动家居板块估值逐步回暖。

行行查 | 行业研究数据库 网页链接

建议下载收藏本文章,欢迎评论、点赞和转发! 有任何喜欢的行业和话题也可以私信我们。