电动汽车充电系统是维持电动汽车运行的能源补给设施。随着近年来我国电动汽车市场快速发展,保有量迅速增长,电动汽车充电需求不断增大。完善充电基础设施建设有助于缓解消费者对新能源汽车的里程焦虑,支持扩大新能源汽车消费。电动汽车充电问题被认为是电动汽车推广的“最后一公里”,对于推广发展电动汽车至关重要。加快电动车充电桩、换电站等配套基础设施建设已迫在眉睫。

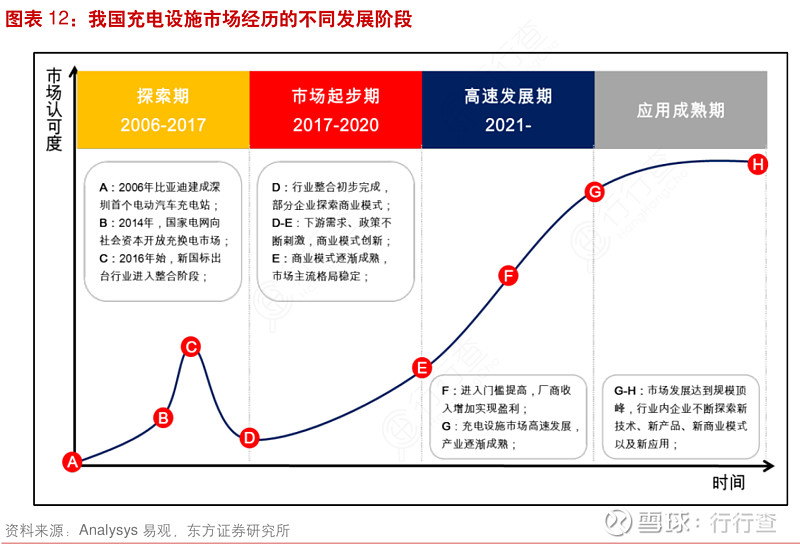

充电设施市场正由探索期向市场启动期发展:从2006年开始,我国新能源汽车充电设施从无到有,商业模式也在不断创新,随着‚十三五‛的推进,充电设施市场正在进入市场启动期,主流厂商逐步确立,商业模式日益清晰,产业链分工进一步明确;到2020年,我国充电设施市场有望进入高速发展期,行业进入门槛将显著提升或出现垄断现象,行业盈利水平将保持稳定。

我国作为传统的制造大国,在电机制造商拥有较为深厚的生产基础,从家电使用的微电机到新能源汽车电机到大型电机,不同的行业我国均有响应的代表企业。电机按照电流性质可以分为交流电机和直流电机,而按照工作原理则是可以分为同步电机和异步电机,我们通常所说的新能源汽车大多是交流电机。

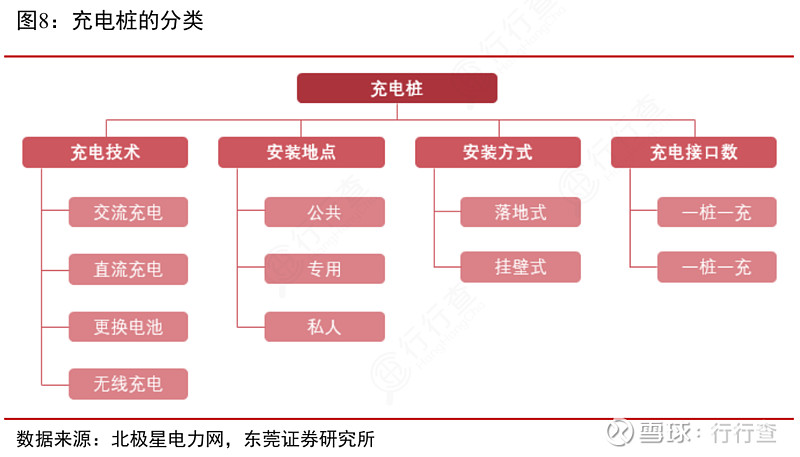

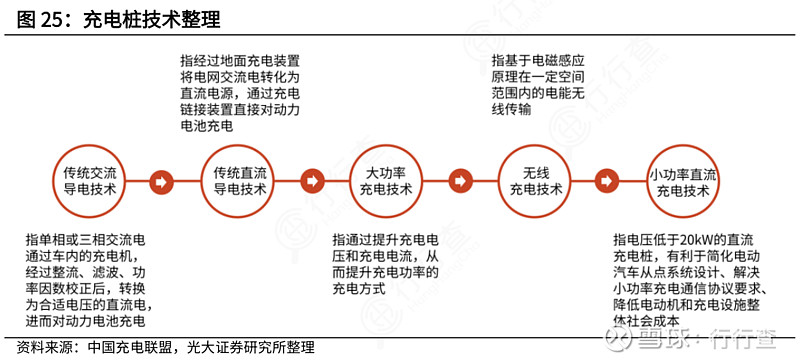

行业发展初期,我国的充电技术主要是传导充电技术。目前,我国充电基础技术已经基本成熟,公共充电领域以直流快充为主,交流慢充为辅,其他充电方式为补充,私人充电领域主要是交流慢充。2019年,电动汽车充电技术与标准体系都得到了补充和完善,大功率充电技术、无线充电、小功率直流充电技术及换电模式对充电市场的有力补充,增强了用户的充电体验,我国充电技术正朝着“便捷、高效、安全、智能”的方向发展。

充电桩是电动汽车使用与运行大数据的主要采集节点。随着大数据、云计算和区块链技术的不断发展,未来在交通出行、社会能源等方面的增值服务也将有赖于充电桩大数据的支持。充电桩是唯一一个面向个人用户,直接2C的流量入口,作为售电终端直接通过售电来赚取收益。城市充电站将是未来电力市场最活跃和最重要的环节之一。未来每一个充电桩、充电站都是一个微型的售电商,它们根据地理位置、时段、供电资源乃至电网阻塞情况的不同可以设计不同的价格,借助信息技术在电力市场中提供需求响应、备用、调峰、调频等服务,赚取收益。

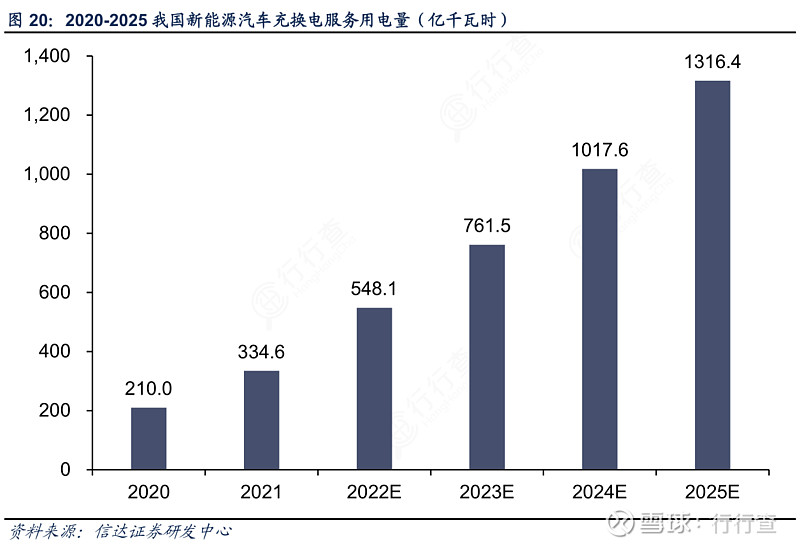

借助新能源汽车保有量、机动车年均行驶里程、新能源汽车每公里平均耗电量三个因素对新能源汽车充换电服务用电量进行了测算。2025年,全国新能源汽车保有量将突破3000万辆。根据中科院院士欧阳明高预测,2022年新能源汽车销量将有可能达到500万辆,提前完成工信部《新能源汽车产业发展规划(2021-2035年)》中提到的“销售渗透率20%”的2025中期目标 。同时, 他预测2025年,新能源汽车销量将有望达到700-900万辆。按此推算,2025年我国新能源汽车保有量将接近3100万辆 。

参照国家电网充电桩招标价格,直流充电桩平均价格约10万元/台,交流充电桩平均价格约1.8万元/台,假设2022-2025年交直流充电桩占比保持约6:4,按此估算得出,2022-2025年充电桩市场规模分别达1241亿元、1347亿元、1482亿元、2045亿元。

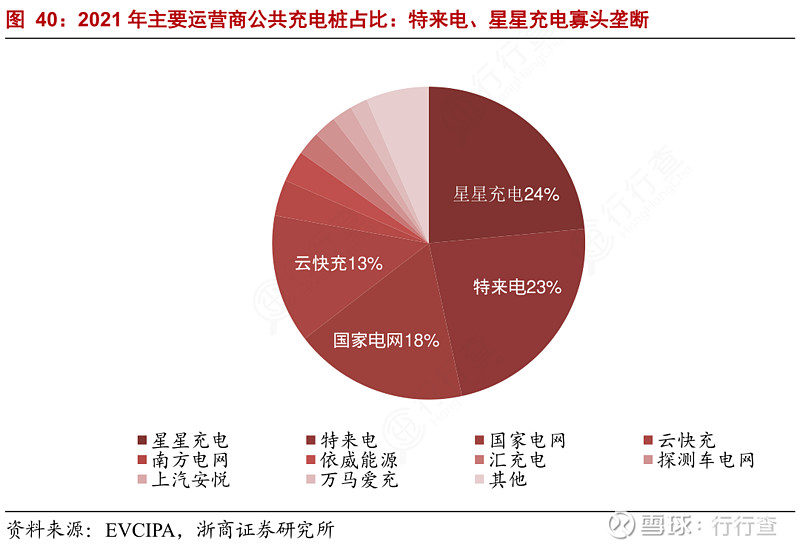

2021年公共充电桩运营商top5占比72%,包括:星星充电、特来电、国家电网、云快充、南方电网这五家头部企业。行业集中度高,市场参与者主要为第三方专业运营企业,还有部分车企、能源/电网企业也涉足充电运营服务。行业是重资产、投资回报周期长的赛道,头部企业规模效应显著。

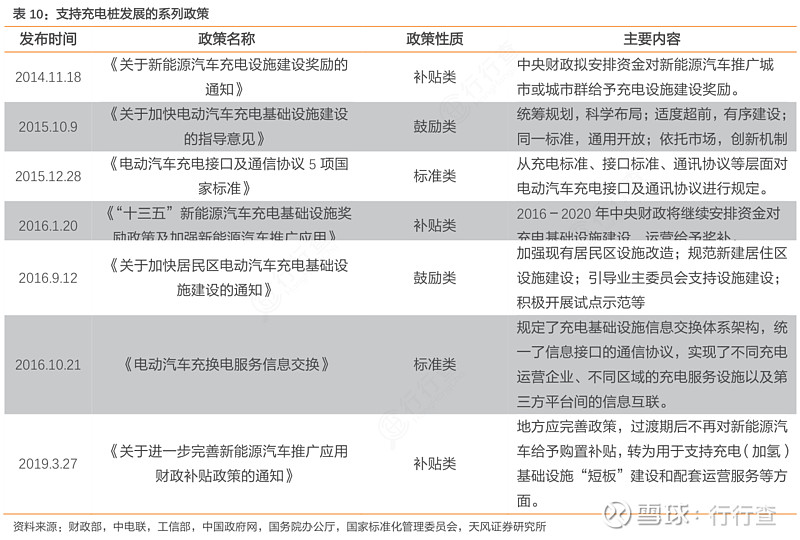

充电桩运营阶段也获得了相应补贴。如上海于2016年起实行公交、环卫等特定行业充换电设施按0.1元/kwh标准补贴,补贴上限为2000kwh/年。2020年上海市运营补贴方面由每年最高200元提高至800元。北京市日常奖励标准为0.1元/千瓦时,上限1500千瓦时/年。成都于2020年起增加充电运营补贴,补贴标准为1000万千瓦时及以内部分补贴0.1元/kwh,1000万千瓦时至2000万千瓦时部分补贴0.15元/千瓦时,2000万千瓦时以上部分补贴0.2元/千瓦时。用户方面,上海市对消费者使用新能源汽车过程中的充电费用给予5000元补助,新能源出租车按0.4元/kwh补贴驾驶员;合肥市对新能源乘用车个人用户给予2000元的电费奖励等。值得注意的是,以上补贴均实施至“十三五”阶段结束。2022年1月,《关于进一步提升电动汽车充电基础设施服务保障能力的实施意见》发布,补贴侧将继续加大财政金融支持力度,对公共充电桩的建设给予财政支持,并将补贴力度与服务质量挂钩,促进充电桩由建设期向运营期平稳过渡。

行行查 | 行业研究数据库 www.hanghangcha.com

建议下载收藏本文章,欢迎评论、点赞和转发! 有任何喜欢的行业和话题也可以私信我们。