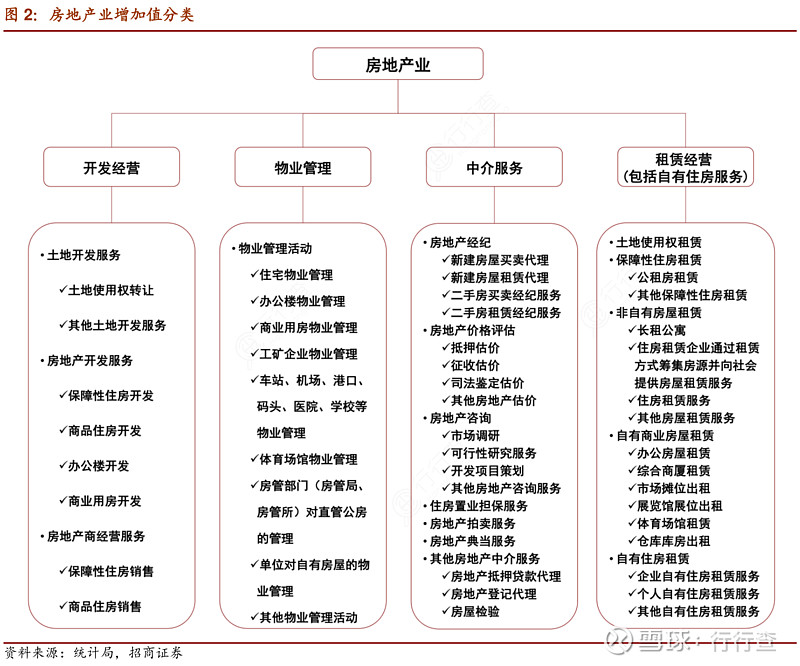

根据现行的国民经济行业分类标准,我国的房地产业增加值主要涵盖四大类:开发经营、物业管理、中介服务、租赁经营四个主要的业务板块,以及“其他房地产业”这一以公积金管理和各类保障方式服务为主的支持板块。后续讨论,我们将以四大核心板块为主。其中:

(a)开发经营主要包括房地产开发企业进行的房屋、基础设施建设等开发,以及转让房地产开发项目或者销售房屋等活动;

(b)物业管理即物业服务企业按照合同约定,对房屋及配套的设施设备和相关场地进行维修、养护、管理,维护环境卫生和相关秩序的活动;

(c)中介服务即房地产咨询、房地产价格评估、房地产经纪等活动;

(d)租赁经营主要包括各类单位和居民住户的营利性房地产租赁活动,以及房地产管理部门和企事业单位、机关提供的非营利性租赁服务,其中自有住房的虚拟租金核算也包括在内。从结构上看,过去房地产业一直以开发经营为主导,但因缺乏全局数据统计,具体各项子类占比数据仅能通过部分城市数据推导。

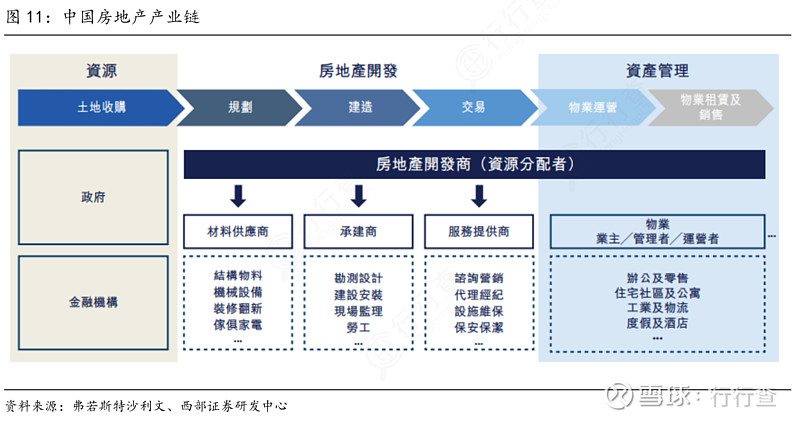

中国房地产开发商在协调和分配整个产业链中的资源方面处于独特位置,因此对其他产业参与者有着巨大影响力。中国的房地产产业链涉及一系列复杂业务场景下的房地产开发以及资产管理,主要参与者包括房地产开发商、房地产销售代理、供应商、资产管理公司、房地产运营商以及房地产产业链上的其他产业参与者。在众多参与者中,房地产开发商代表了整个房地产行业增长的主要驱动力,并将产业链上其他参与者连接起来。

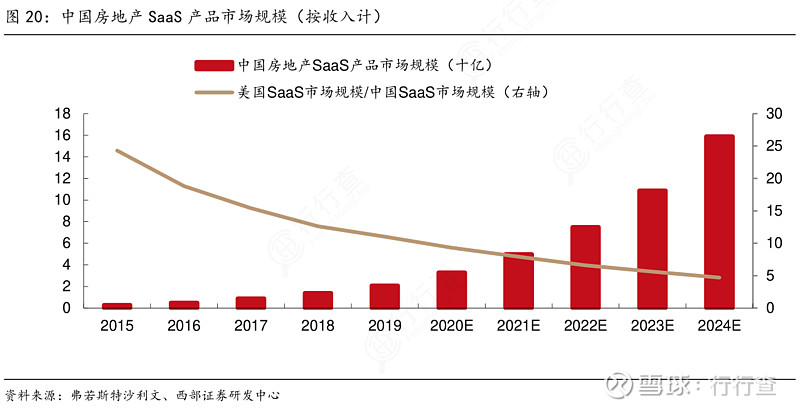

鉴于中国房地产产业参与者为数众多、数字化转型稍迟但有强劲的需求、新兴SaaS供应商出现、人工智能与物联网技术的强大整合以及对提高生产力和降低成本的日益关注,中国房地产SaaS产品的增长速度已超越美国。此外,房地产开发商不断拓展的业务场景将进一步使SaaS产品在中国房地产行业中的使用案例多样化。另外,房地产SaaS产品也有望在行业数据分析和物业交易管理等商业场景中大受欢迎。因此,预期中国房地产SaaS产品市场将于短期内保持迅速增长,根据弗若斯特沙利文,地产SaaS市场规模(按收入计)将由2019年约人民币21亿元增加至2024年的人民币159亿元,年复合增长率达49.3%。

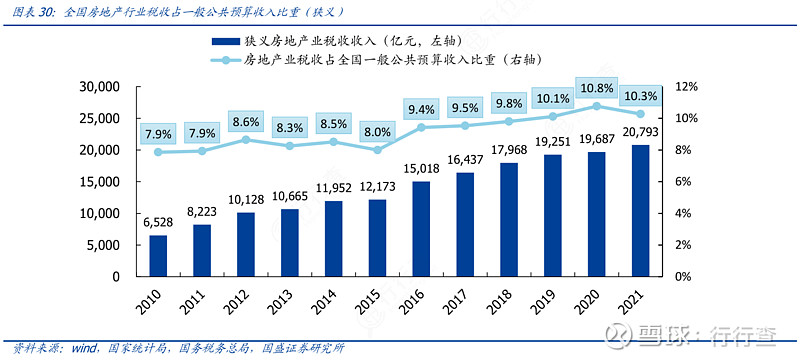

从2010年-2019年,国家税务总局披露的狭义房地产行业税收由6855亿元增长至26184亿元,9年CAGR为16.1%。占全国一般公共预算收入的比重由8.3%增长至13.8%,年均提升0.6pct,主要迅速提升时间段为2011-2013年和2015-2019年。为了观察最新趋势,计算狭义房地产行业税收并发现与广义税收呈现相似趋势。狭义房地产行业税收规模由2010年的6528亿元提升至2021年的20793亿元,11年CAGR达11.1%,占全国一般公共预算收入的比重由2010年的7.9%提升至2021年的10.3%,年均提升0.2pct。

房企发债规模的迅速扩张一方面来源于政策支持;另一方面则来源于这一时期国内利率处于不断下行、发债利率较低,叠加美联储退出量化宽松后,人民币开启贬值通道,因而房企提前赎回存续的美元债,转而在国内发行公司债或中票。同时,房地产行业最低资本金比例降低。2021年,国务院印发《关于调整和完善固定资产投资项目资本金制度的通知》,其中保障性住房和普通商品住房项目的最低资本金比例维持20%不变,其他房地产开发项目由30%调整为25%。

行行查 | 行业研究数据库 www.hanghangcha.com

建议下载收藏本文章,欢迎评论、点赞和转发! 有任何喜欢的行业和话题也可以私信我们。