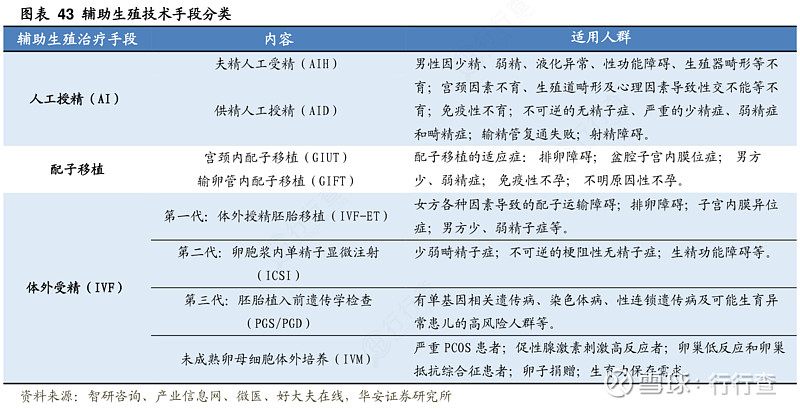

辅助生殖是帮助不孕不育群体进行生育的手段。不孕症指一年以上未采取任何避孕措施,性生活正常而没有成功妊娠,主要分为原发不孕及继发不孕。辅助生殖的手段可以分为三种,分别是人工受精、体外受精和配子移植,其中体外受精(IVF)在不孕不育治疗手段中最受欢迎。根据中华医学会生殖医学分会的统计数据显示,2018年AIH临床妊娠率13.74%、AID临床妊娠率26.22%,IVF-ET临床妊娠率在50%左右,体外受精以其较高的成功率逐渐成为主流治疗方法。

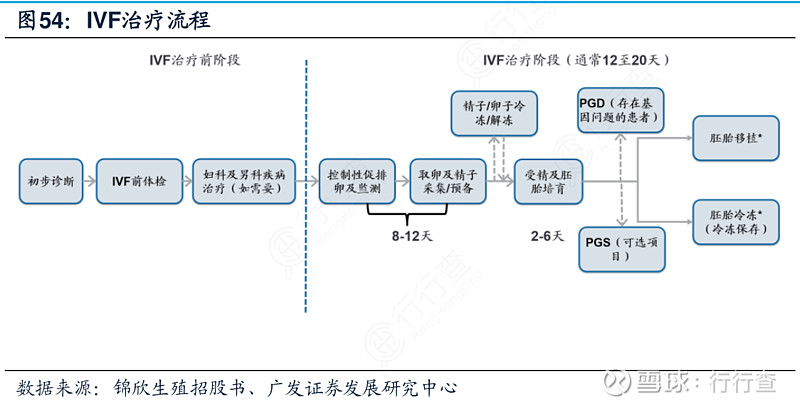

IVF治疗的完整流程一般在2个月左右,治疗周期在12~20天。根据公司招股书披露的信息,选择进行IVF的患者需要在治疗前先进行相关体检,根据不同患者的需求来进行男科以及妇科的治疗。进入治疗后:1)首先用药物刺激卵巢,抽取合适的卵子后将卵子直接完成受精或先冷冻起来选取适当的时机完成受精;2)在培养液中完成胚胎的发育;3)形态稳定后用PGD/PGS进行诊断和筛查,筛选出优质健康囊胚;4)用冷冻技术保存或直接移植,最后进行妊娠化验来判断受孕是否成功。

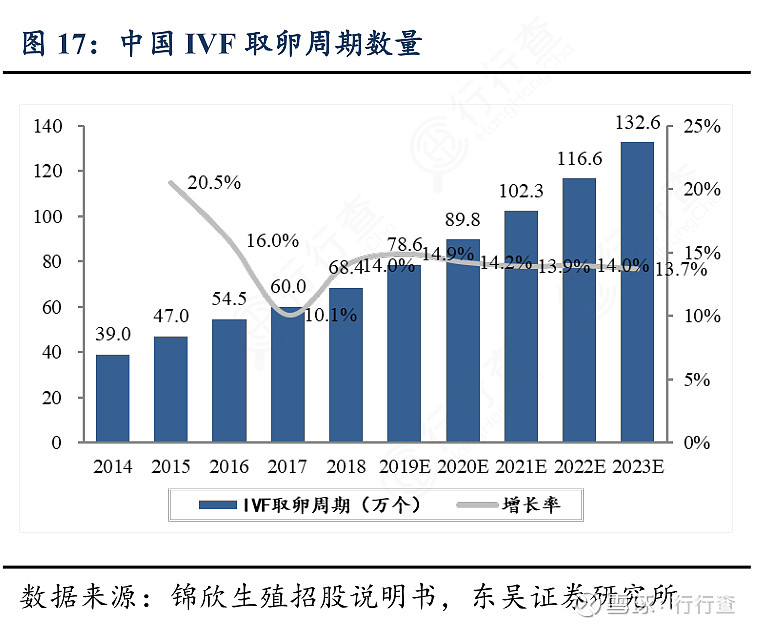

IVF周期数逐年增长,辅助生殖市场规模持续扩大。根据弗若斯特沙利文的数据,在辅助生殖医疗机构数量不断增加、辅助生殖技术治疗水平不断发展、人们认知水平不断提高的背景下,中国IVF取卵周期数不断增长,从2014年的39万个增至2018年的68.4万个,2014-2018CAGR 15.1%,预计2023年IVF取卵周期数将达到132.6万个,2018-2023ECAGR 14.2%。此外,我国2018年的辅助生殖市场约为39亿美元,2014-2018 CAGR13.6%;预计2023年将达到75亿美元,2018-2023E CAGR 14.5%。未来随着高附加值新技术的不断研发、客单价的持续提升,辅助生殖市场将有望激发更大的空间;横向对比世界最大的辅助生殖市场欧洲,我国辅助生殖仍属蓝海,大批潜在需求亟待挖掘。

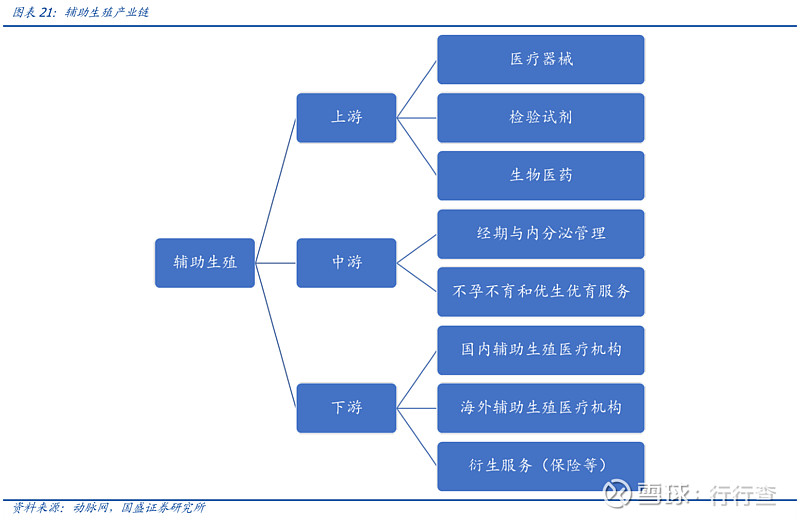

辅助生殖产业链上中下游包含多个领域。辅助生殖的产业链上游涉及检验试剂、器械等领域,主要是为辅助生殖治疗提供各类术前检测试剂、胚胎培育所需的各类医药,以及医疗器械等;中游为直接面向消费者的线上与线下的医疗服务机构;下游为辅助生殖各类消费群体。

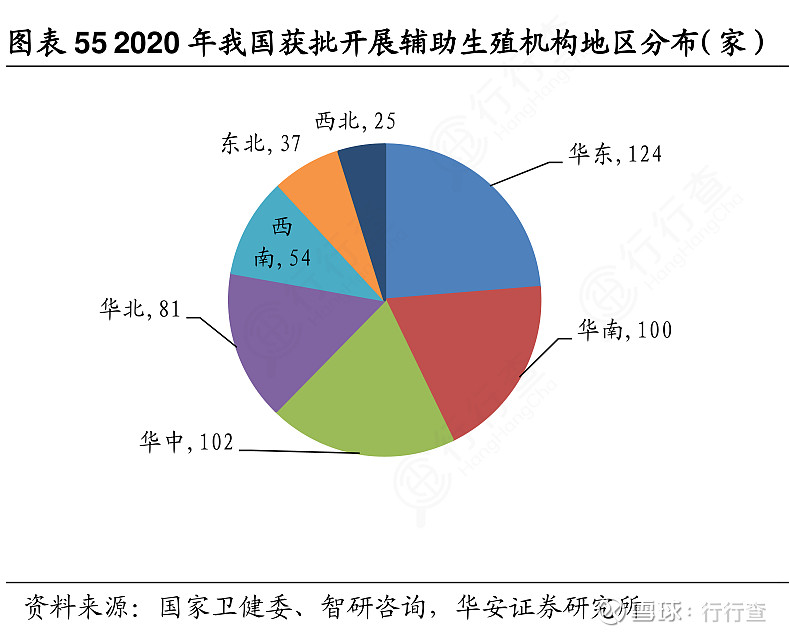

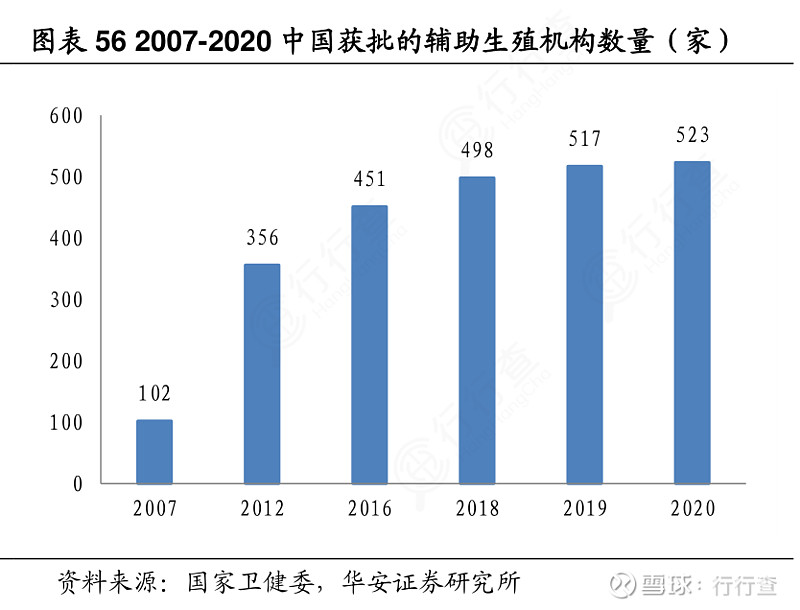

辅助生殖机构存量鲜有变化,新进入者难度进一步加大。根据公司招股书披露的数据,截至2016年底,我国拥有许可的辅助生殖机构共451家,其中拥有IVF牌照的机构327家,其中民营生殖中心数量35家,占所有IVF牌照生殖中心比重约为10.7%,占所有辅助升值机构比重约7.8%。根据卫健委披露的数据,2020年我国获批的辅助生殖机构共有523家,仍是稀缺资源。随着国家牌照发放速度的逐步减缓,新进入者的门槛被进一步提高。

在辅助生殖牌照发放速度的放缓、牌照申请条件的越发严苛、审批流程的漫长等多种因素作用下,未来行业的准入门槛有可能进一步提高,已拥有牌照的机构将获得先发优势。

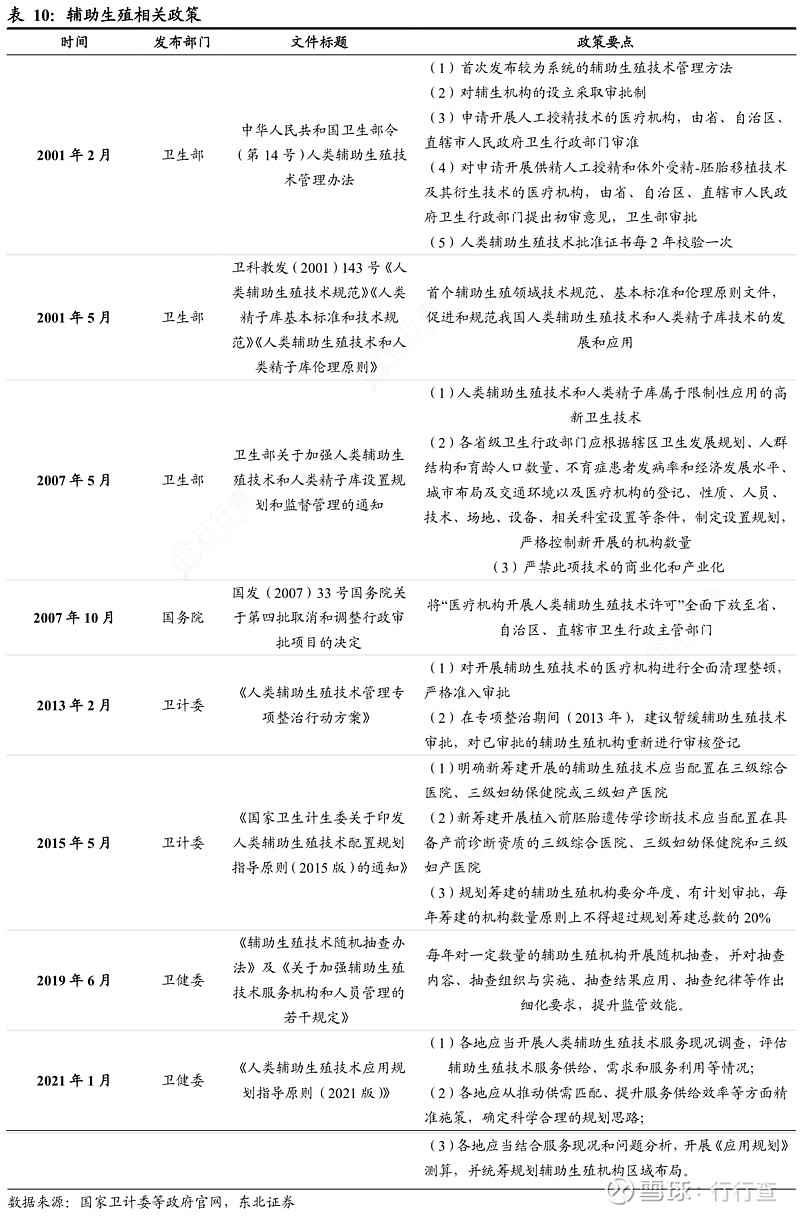

政策春风已至,赛道内玩家具备先发优势。我国对辅助生殖行业的管理和政策由来已久,1)从国家层面来看,我国对于辅助生殖领域的管控在逐步放开,诸多支持辅助生殖服务开展的指引性文件出台,经批准开展人类辅助生殖技术和设置人类精子库的医疗机构数量在不断增加;2)从各省市地区层面来看,重庆、江苏等多个省市也出台了相应的政策扶持辅助生殖业务开展,鼓励有需求的夫妇选择进行辅助生殖,行业受益于生育鼓励政策,已经在赛道内深耕的玩家具备先发优势。

行行查 | 行业研究数据库 www.hanghangcha.com

建议下载收藏本文章,欢迎评论、点赞和转发! 有任何喜欢的行业和话题也可以私信我们。