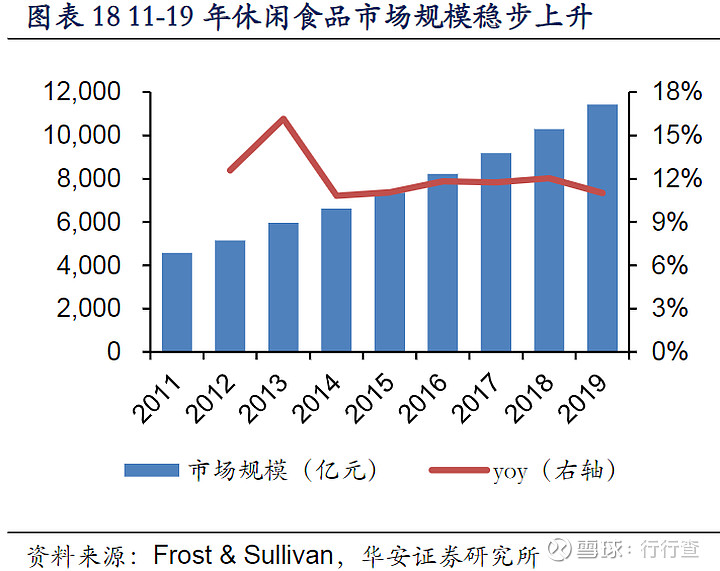

我国休闲食品零售市场规模稳步扩张,由2011年的4,579亿元增长至2019年的11,430亿元,8年CAGR为12.14%。

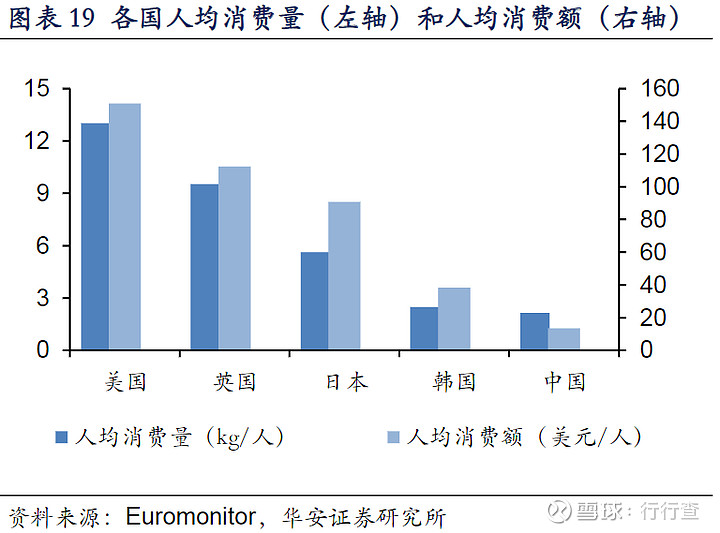

从国际上看,美国、英国、日本、韩国的休闲食品人均消费量分别为13.0、9.5、5.6、2.6(kg/人),人均消费额分别为151、112、91、38(美元/人),而我国的休闲食品人均消费量和消费额分别为2.2kg/人和13.6美元/人,处于国际低位。

随着我国居民生活水平的提升和休闲食品市场规模的扩大,人均消费量和消费额有巨大提升空间。

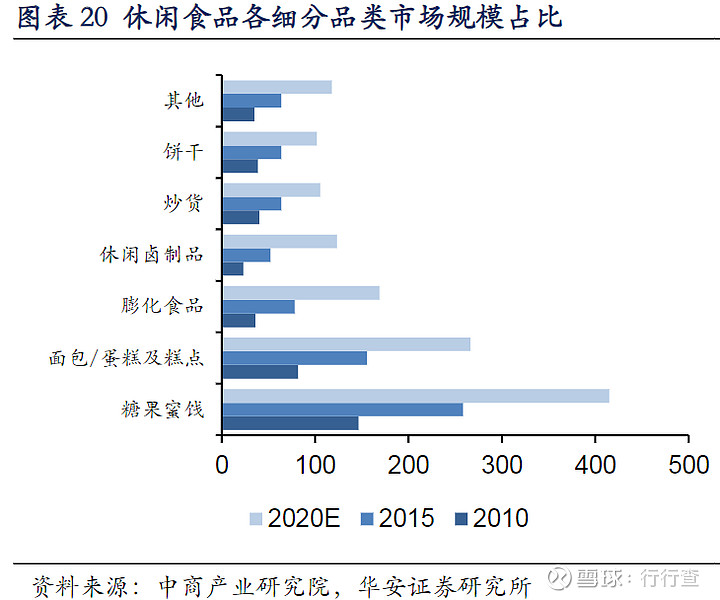

休闲食品行业中,糖果蜜饯规模最大,卤制品增速最快,线下渠道为主要销售渠道,线上渠道增速最快。

分类别看,2020年预计糖果蜜饯市场规模为4,148亿元,份额占比最大(32%),16-20年预计卤制品、糖果蜜饯、面点、膨化食品、炒货及饼干的CAGR依次为24.1%、12.5%、14.4%、21.2%、13.4%、12.4%,卤制品增速最快。

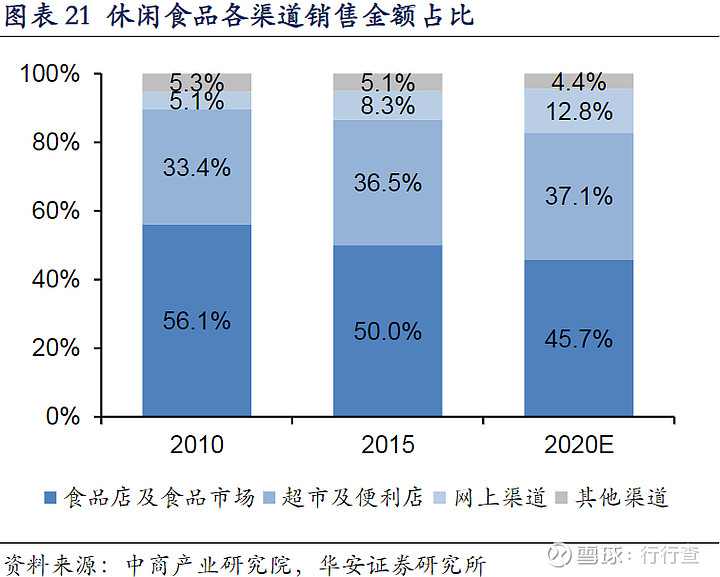

分渠道看,食品店及食品市场自2010年起便为休闲食品最大消费渠道,但份额不断下降,由2010年的56.1%减小为2020年的45.7%(预计),网上渠道发展迅速,份额由2010年的5.1%上升至2020年的12.8%(预计)。

休闲零食细分品类多、行业进入门槛低,竞争格局较为分散,品牌数目众多,近2万个,线下品牌地域分布多聚集于长三角与珠三角区,厂商多位于沪粤闽地区。10-19年我国休闲食品行业CR5不增反降,2019年仅为24.6%,CR10由2010年的32.5%上升至36.3%,增长幅度较小。

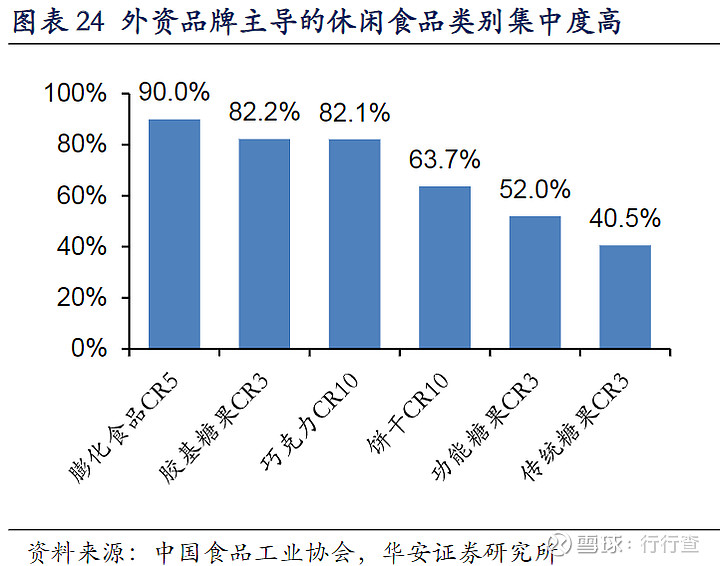

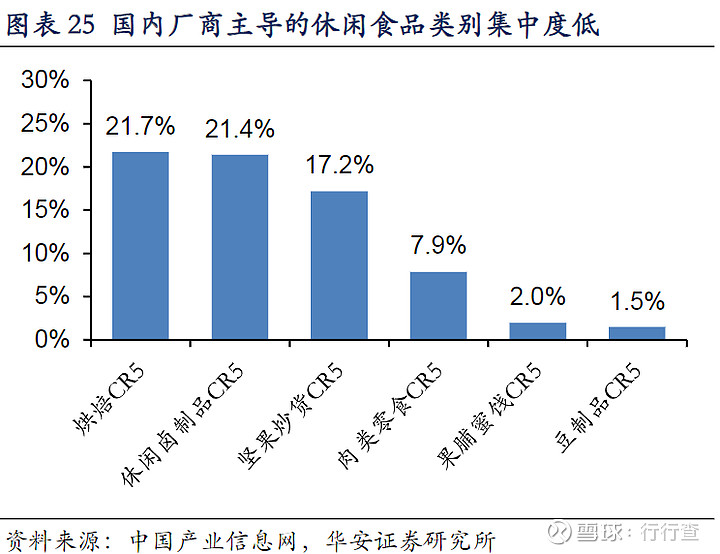

分类别看,由外资品牌主导的休闲食品类别集中度高,其中膨化食品CR5高达90%,而由国内厂商主导的休闲食品类别集中度低,最高的烘焙CR5也仅为21.7%。

休闲食品行业发展历程短,目前还处于品牌化初期,仅形成了部分区域性或细分品类龙头企业,如华中地区的良品铺子、盐津铺子,华东地区的来伊份、沃隆、老婆大人,华北地区的稻香村,华南地区的徐福记、佳宝,线上销售为主的三只松鼠等。

区域性龙头品牌中,产品同质化程度高,良品铺子、来伊份、百草味、三只松鼠、盐津铺子均覆盖坚果炒货、肉类零食、素食肉制品、糕点蜜饯等品类,其中SKU最高的为良品铺子和来伊份,达1400余种。

行行查,行业研究数据库 www.hanghangcha.com

渠道布局差异化、多元化,良品铺子在电商平台、社交平台、自营线上商城、规模化门店等各方面都有布局,三只松鼠主要集中于电商平台和自营APP。

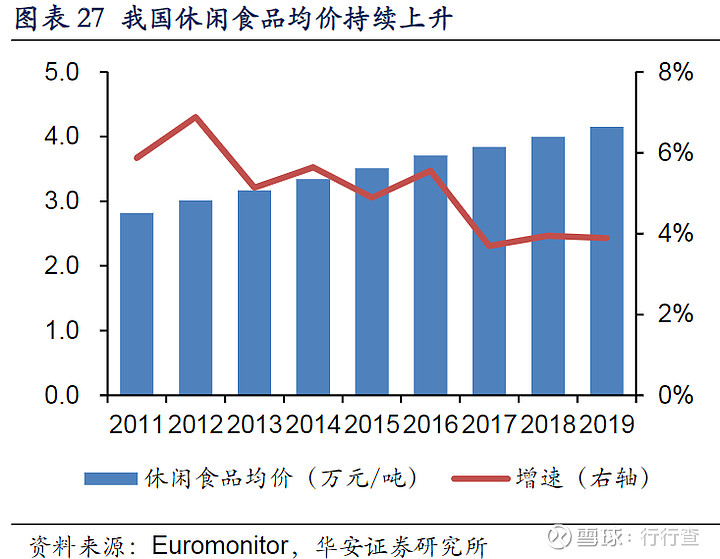

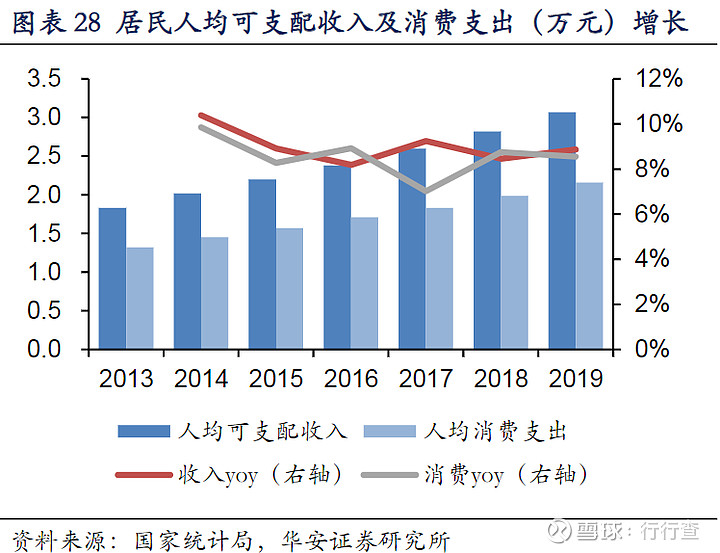

我国休闲食品均价由2011年的2.8万元/吨上升至2019年的4.2万元/吨,8年CAGR为5%。居民人均可支配收入由2013年的1.8万元增长至2019年的3.1万元,6年CAGR为9%;人均消费支出由2013年的1.3万元增长至2019年的2.2万元,6年CAGR为8.5%。居民收入水平的持续增长拉动消费需求,促进消费结构升级,推动高端零食消费。

扫描下图二维码了解行业图鉴1.0

手机访问“行行查”小程序更方便

$良品铺子(SH603719)$ $三只松鼠(SZ300783)$ $来伊份(SH603777)$

小编:粥粥