据百川资讯监测,10月31日,国内天然气价格再次迎来上涨,包括甘肃、宁夏、内蒙、陕西等全国多数省份,最少83家LNG液厂码头涨价100-1780元/吨。10月以来国内天然气价格累计涨幅高达53.33%。分析认为,随着气温下降,北方城市逐步进入冬季供暖期,地区城燃补库开启,带动整体需求上涨,后市天然气价格或将持续推涨。在管网公司渐行渐近、叠加传统冬季保供的背景下,行业相关公司受益。

$中国燃气(00384)$ $新奥能源(02688)$ $华润燃气(01193)$

行行查,行业研究数据库: www.hanghangcha.com

作为公用事业的重要子行业,电力行业“去纵向一体化”改革的案例为燃气行业改革提供有效参考。与电力行业类似,燃气行业亦具备一定程度的垄断属性:其中管输与配送环节的自然垄断特性突出,而天然气生产与销售环节的竞争特性明显。在天然气行业纵向一体化的体制背景下,垄断性与竞争性业务混合经营,纵向一体化公司利用垄断环节维持竞争业务的优势,将严重影响天然气产业链的运营效率,不利于天然气资源的合理调配(尤其是保供期间)和天然气产供储销体系的建设,亦阻碍了天然气市场化改革的推进。在此背景下,分离天然气行业垄断性与竞争性业务为大势所趋。

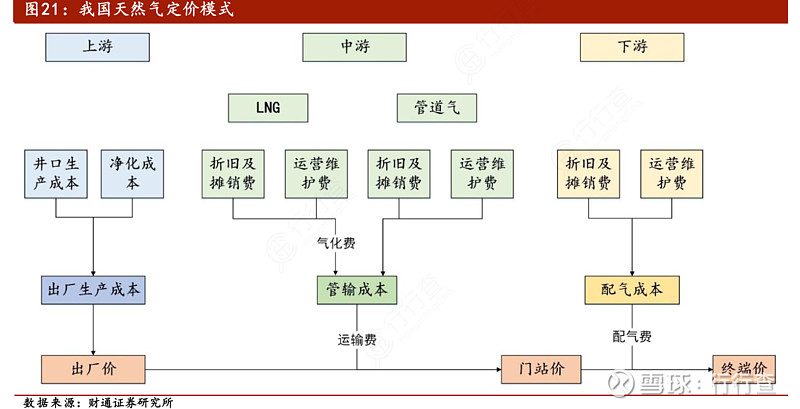

天然气产业链上下游各个环节主要包括出厂价、门站价和终端价。门站价:政府根据替代能源价格制定终端价格,放开出厂价,长输管道管输费用由政府制定。省网管输费:覆盖省内的主干管网相关管输费用由政府部门统一核审、制定。城燃配气费:各地区城市燃气公司相关收益率及配气费用等统一由政府部门规定。零售价格:管道气领域居民/非居民用气价格普遍由当地政府核准公布,CNG领域上游定价由市场决定,下游零售部分地区业已放开。

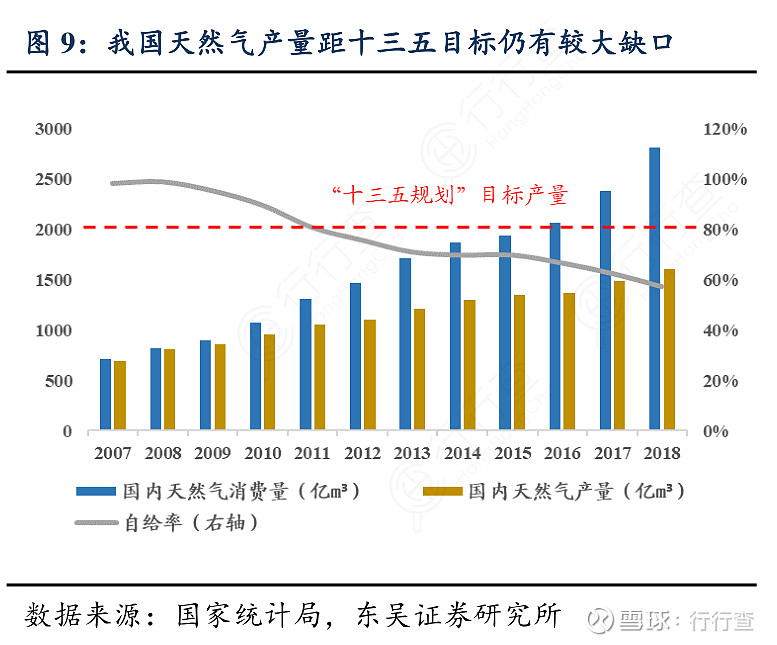

根据国家发改委数据,2018年我国天然气产量为1603亿m³,同比+8.3%;天然气消费量为2803亿m³,同比+18.1%。消费量增幅超过产量增长使我国天然气对外依存度进一步走扩,根据海关总署数据,2018年我国首次超越日本成为世界第一大天然气进口国,天然气进口量达1254亿m³,创历史新高。

行行查,行业研究数据库

请至网站网页链接

手机访问“行行查”小程序更方便

精美行业图谱点击链接了解哦!