10月10日起,珠三角水泥价格将再度上涨30元/吨。此前的9月中旬,珠三角高标散装水泥也曾上调20元/吨。此外,10月1日-8日浙中南金华、建德、衢州、丽水及沿海温州、台州地区部分厂家继续通知上调水泥价格10-30元/吨;江苏市场,10月4日无锡、宜兴等地水泥企业上调M22.5、M32.5型号水泥15元/吨;江西方面,9月30日-10月5日南昌、九江、赣州、吉安、新余等地主导企业陆续跟进上调水泥价格25-35元/吨。

$冀东水泥(SZ000401)$ $同方康泰(01312)$ $华润水泥控股(01313)$

行行查,行业研究数据库 网页链接

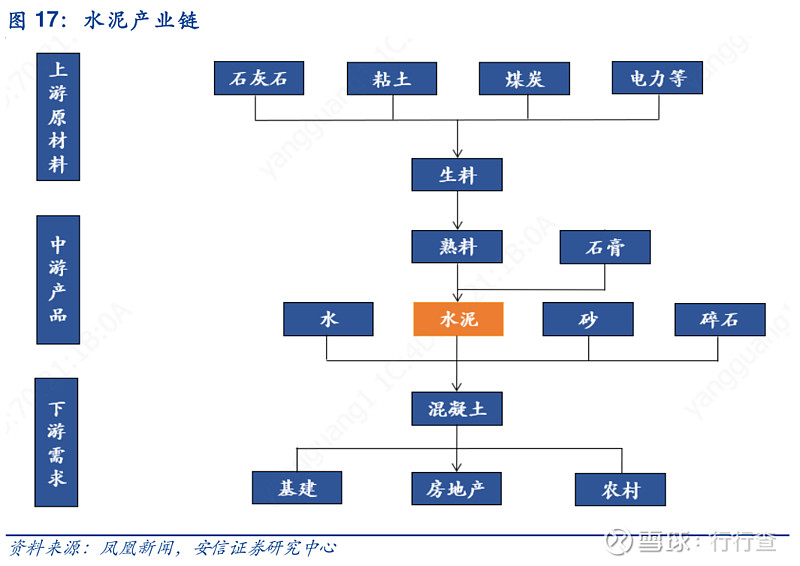

水泥是国民经济建设的基础产业,下游主要应用于地产、基建及农村建设。水泥行业的上游产业主要包括石灰石、泥灰岩、黏土等材料,下游应用于房地产及基建工程、水利、装修等领域。水泥制造工艺非常成熟,以石灰石、黏土等为原料进行破碎磨制形成生料,生料进入水泥窑煅烧后制成熟料;熟料为水泥的半成品,约1吨熟料可以制成1.3吨水泥,熟料可最长保质5个月;熟料添加石膏及其他外加剂再次磨细形成水泥,水泥对环境要求较高且仓储成本高,保质期较短。从下游应用产品来看,水泥可混合水、骨料、砂石等成为建筑必需的混凝土产品。

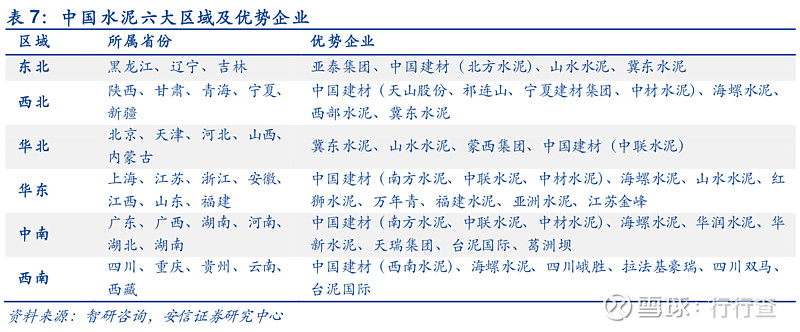

水泥销售具有明显的半径特征,全国主要分为六大区域。水泥产品单价低但单位重量大,因此具备明显的运输半径。沿江沿海一带,水泥产品的销售半径可达到500公里以上,在华北及中南地区,运输半径一般控制在200-300公里以内。目前全国水泥供求区域主要划分为六大区域:东北、华北、西北、华东、中南、西南。从企业分布来看,华东及中南地区竞争较为激烈,冀东水泥和金隅集团重组后,水泥产能在京津冀超过50%,华北地区竞争格局有所改善。

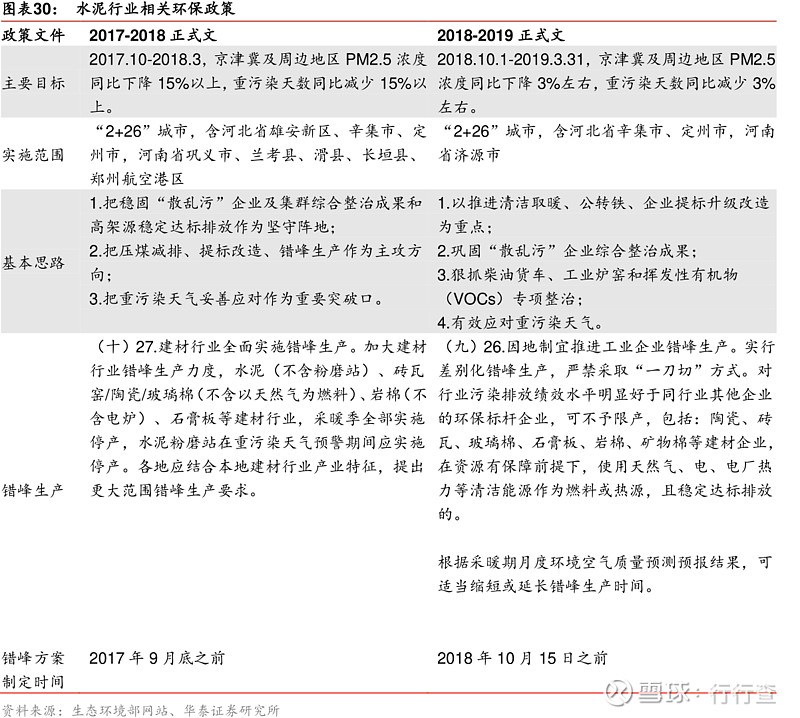

2017年《京津冀及周边地区2017-2018年秋季大气污染综合治理攻坚行动方案》中明确要求,2017年10月-2018年3月京津冀及周边地区PM2.5浓度同比下降15%以上,重污染天数同比减少15%以上,其实施范围包含北京,天津等“2+26”城市,其中包含河北省雄安新区。错峰生产成为主攻方向,使得建材行业全面实施错峰生产,水泥行业采暖季全部实施停产,水泥粉磨站在重污染天气预警期间应实施停产。在2018年的环保限产文件中,将空气污染质量标准及污染天数目标下调,建材行业不再实行全面错峰生产,改而实行差别化错峰,其实施范围也有所收缩。

行行查,行业研究数据库

请至网站网页链接

查看更多行业研究资料

精美行业图谱点击链接了解哦!