复星医药——尚能饭否?(一)

今天,来和大家聊一聊个人长期关注的一家公司——复星医药。

可能很多人会说这家公司有什么好看的,公司多年来经营一般,股价大幅波动,实控人擅长玩资本,对于企业经营不专注,给投资者的回报也一般。

如此一般,为什么要关注这家公司呢?

主要原因在于医药行业经过近两年的大幅下跌,复星医药作为国内医药行业龙头之一,股价跌得足够深,估值也足够低,而且在公司大股东债务危机风险解除后,未来仍有继续发展壮大的机会!

下面,刚好结合近期公司发布的23年年报,我们一起来看看吧!

基本情况:

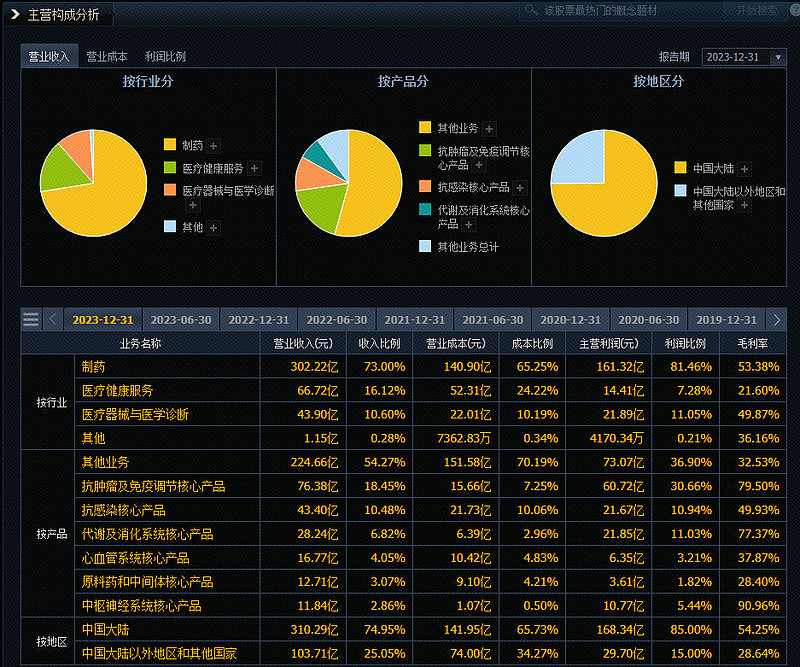

上海复星医药股份有限公司是国内制药领域龙头企业之一,主营业务是制药、医疗器械与医学诊断、医疗健康服务三大块,其中制药板块占比70%,医疗健康服务占比16%,医疗器械与诊断占比10.6%。

来源:同花顺

其业务产品主要涵盖抗感染、抗肿瘤、免疫调节、代谢及消化系统等,业务范围走向国际化,其中大陆占比2/3,大陆以外占比1/3,综合毛利率约为50%。

公司最大股东为上海复星高科技(集团)有限公司 ,其持有复星医药股份比例为33.14%,其实际控制人为郭广昌。

关于郭广昌,有兴趣的朋友可以网上搜索其相关事迹及评价,应该说市场对其评价一般,主要擅长资本运作。

接下来,我们来看看公司过往经营的主要财务情况:

过往成长能力

多年来,复星医药保持稳步增长,营业收入及总资产规模维持上升态势。2011-2023年来,其营收增长6.5倍,总资产规模增长4.8倍,如下图示:

来源:同花顺

来源:同花顺

二、盈利及收回现金能力

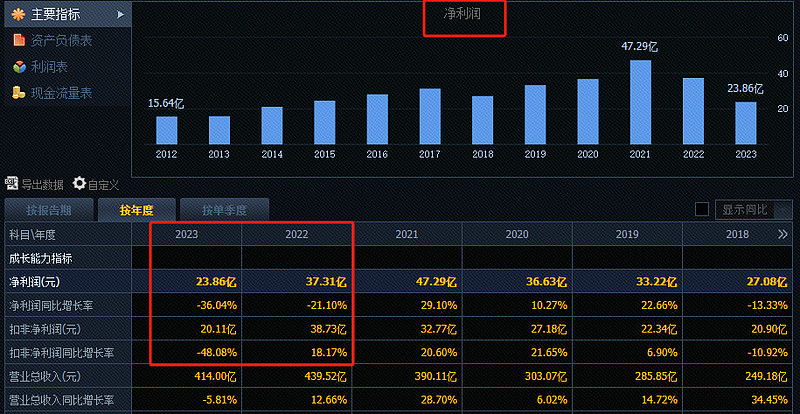

在公司业务及规模持续发展壮大过程中,复星医药的利润也是保持整体增长,不过近两年在营收增长放缓甚至下降过程中,公司盈利能力却下降明显。

来源:同花顺

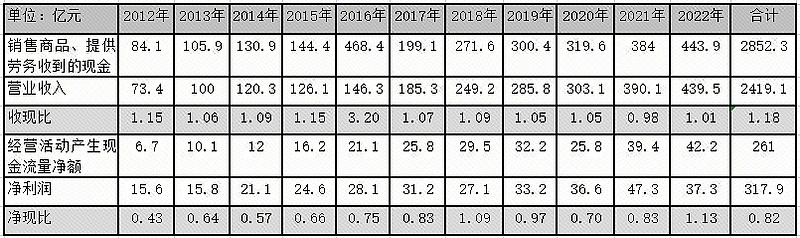

我们再看看公司现金流方面,如下表示:

来源:同花顺

这里展示的是自2012年以来的数据,收现比整体大于1,表明的公司营业收入在逐渐增长的同时,并未形成明显的拖欠情况。但净现比却常年低于1,这一点值得我们去注意和探究。

三、负债能力

我们简单从资产负债率及流动比率、速动比率方面来看,通过下图可知,在公司整体发展过程中,近几年公司负债率有小幅上升,由20年45%上升至23年底50%左右。

来源:同花顺

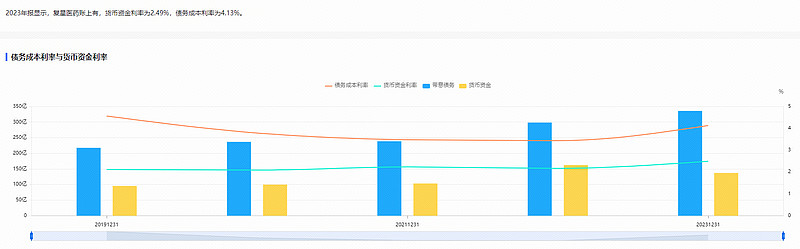

为更详细说明公司债务情况,我们用公司的有息债务及利率进行分析,如下表示,可以看见,近两年公司的有息债务整体上升明显且利率也上升,表明公司债务有加重现象。

来源:同花顺

四、净资产收益率(ROE)

最后,我们来看看体现公司经营的综合指标——净资产收益率(ROE),如下可知,ROE在2019年前平均维持在13%左右,而在2018年国家推行医药行业带量采购政策以来,公司ROE有所下降,近两年受下降明显,主要原因为受国家集采政策及新冠疫情影响,公司盈利能力下降。

来源:同花顺

总结:

通过以上财务指标分析,在21年之前,我们大致可以判断出公司过往整体经营虽然谈不上非常优秀,但整体尚可,强于市场一般公司。

而从近两年财务数据看,复星医药业绩是一塌糊涂。而为何这两年公司营收增长放缓甚至下降,负债水平上升且盈利能力下降明显,公司经营到底遇到了什么困难?为何在资本市场公司股价却如此差劲呢?

股价由21年最高的91元下跌到24年初20元附近,7年时间原地踏步,重回2017年水平!

2012年以来公司股价走势图

来源:同花顺

复星医药——尚能饭否(二)

通过上文章分析,我们大致可以判断出公司过往整体经营尚可,而近两年复星医药业绩较差。

由此,股价也是一泄千里,解析到这里,我们不禁要问,何致如此呢?

因为持续关注多年,我们认为主要由三方面组成。

一是医药行业高估值遭遇下行周期寒冬影响。

从PE、PB角度上看,我们查询行业及公司估值水平,医药行业在21年PE及PB估值均处于近10年以来顶部水平。如下图示

医药行业2013年以来PE-TTM走势图

来源:同花顺

医药行业2013年以来PB走势图

来源:同花顺

为何行业自2021年初达到最高点后,便开启了长达2年左右下行周期的持续下跌?

我想,这既有行业政策因素也有行业自身估值过高的因素,我们不过多阐述,通过医药行业ETF过往走势便可一目了然,如下图示。

医药ETF自2013年以来走势图

来源:同花顺

行业整体大幅下跌,最大跌幅超60%,在如此泥沙俱下的情况下,所属行业内的公司股价下跌在所难免。

二是受公司大股东债务危机风波影响。

过去的2022年,对全球而言,都是非常艰难的一年,地缘冲突、能源危机、高通胀、疫情反复、流动性收缩,每一个都给宏观经济和很多顺周期行业带来利空,很多大型上市公司,都遭遇了业绩下滑,股价大跌的困境。作为在全球拥有诸多产业和业务布局的复星,自然也不能完全置身事外。

2022年6月,三大评级机构之一的穆迪指出复星国际债务问题,8月将港股上市的复星国际评级下调至B1级,评级展望调整为负面。

2022年9月,市场传出了两则负面信息,加剧了人们对复星集团财务状况的担忧。其一是彭博社称,有知情人士透露中国银保监会近期要求商业银行摸底复星集团的债务敞口;其二是网传部分企业收到北京国资委通知,要求针对复星集团股票近期遭大举抛售情况,梳理与复星集团合作情况并研判相关合作风险。

我们发现,在此阶段,“复星系”正开启启卖卖卖模式化债。

2022年9月2日公告减持复星医药3%股份,可套现约32亿元;

2022年9月3日公告称,拟出售金徽酒13%股份,预计交易总价19.37亿元;

2022年9月6日公告,将以8.57港元/股的价格将其持有的2800万股复星旅文股份协议出售给第三方。

此外,公司集团大股东陆续有下列资产出售:

1. “青岛啤酒二级市场股权”:复星国际处置了其在青岛啤酒的二级市场股权;

2. “中山公用二级市场股权”:同样作为资产退出的一部分,复星国际也出售了其持有的中山公用的二级市场股权;

3. “永安财险部分股权:复星国际出售了其在永安财产保险股份有限公司的部分股权;

4. “南京南钢钢铁联合有限公司股权“:2023年复星国际宣布其附属公司与沙钢集团签订股权转让协议,南京南钢的股权出售价格最终确定为135.8亿元;

5. “天津建龙钢铁实业有限公司、建龙钢铁控股有限公司、北京北方建龙实业有限公司和简舟控股的股权“:2023年1月5日,复星国际宣布拟出售这四家公司的股权,合共交易代价为67亿元;

6. “招金矿业“:通过豫园股份出售20%的招金矿业的股权给紫金矿业;

7. 发行BFC资产支持专项计划(类REITs):此举也是复星国际为回笼资金而采取的措施之一。

还有正在出售的三亚亚特兰蒂斯,都是复星国际旗下的优质资产。标普也在2023年将复星国际的评级展望上调为“稳定“。

三是近两年公司经营业绩不佳影响

具体财务表现上可以从前面近两年财务表现上可以清楚表现出来,这里不再重复!

而我想说的是,面对同样的行业,同样的政策包括同样的市场环境,为何复星医药却较同行上市公司恒瑞医药、华东医药、丽珠集团、科伦药业差距却如此明显!

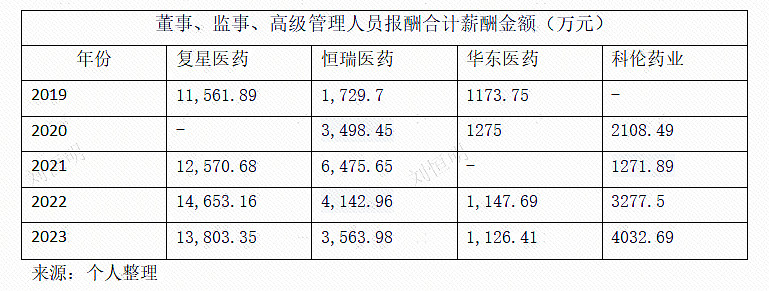

我想,这里面最重要的是人的因素,即管理层的问题导致——即管理水平较差,导致企业经营效率低,这里列出以四个医药行业头部公司高管近几年薪酬水平,可以看出复星医药高管薪酬明显高于行业内水平。

通过以上两年表格可以明显反映出,公司管理层拿着普遍高于行业内水平的薪酬,却没把公司业绩经营得更好(销售净利率持续下降,明显低于行业可比公司水平),甚至因为大股东负债危机问题持续连累公司。

以上三方面因素,是我们认为导致其股价大幅下跌甚至远超行业平均下跌水平的核心原因。

其大股东复星集团前遭遇债务危机,加之在行业普遍下行的背景下,使得资本市场对复星集团旗下的上市公司脆弱的信心进一步丧失,加之经营效率进一步下降,公司股价大幅度下跌甚至超跌也就不可避免了。

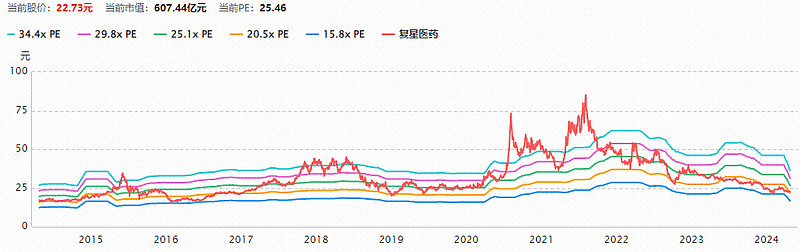

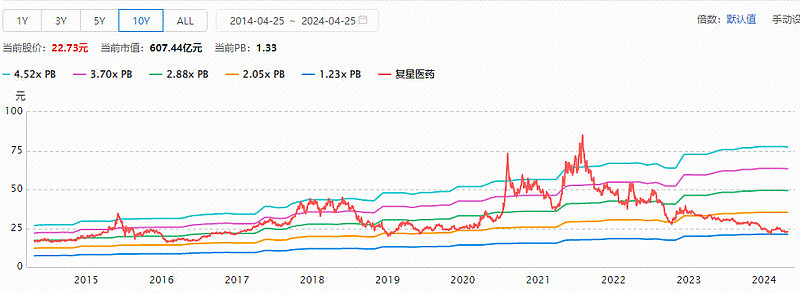

随着股价的大幅下跌,公司股估值也是一跌下降,至目前PE及PB也处于近10年来的底部区域,如下图示:

复星医药2013年以来PE-TTM走势图

来源:同花顺

复星医药2013年以来PB走势图

来源:同花顺

截止目前,我们也观察到,影响公司股价大幅下跌的前两大不利因素已基本消退。

2023年1月16日,上海复星高科技(集团)有限公司与8家国内银行贷款签约仪式在上海BFC外滩金融中心举行。根据协议,中国工商银行、中国农业银行、中国银行、中国建设银行、交通银行作为联合牵头行,中国民生银行、中国进出口银行、上海浦东发展银行作为参贷行,共同组成银团,向复星高科提供总计人民币120亿元贷款。

2023年5月30日,标普发布报告,将复星国际评级展望由“负面”提升至“稳定”。

而公司自身经营效率水平能否有改善呢,我们继续来看!

复星医药——尚能饭否(三)

前面我们说到,影响复星医药股价大幅下跌的三大因素中,前两项因素已基本消除。

虽然行业及公司估值处于历史低位,但并不代表行业及公司股价走势会立马开启回升,在没有触发因素的情况下,股价也很有可能会维持在低位持续横盘震荡。

而触发股价回升的核心点——往往在于公司经营业绩基本面的转变,即未来业绩预期能否向好。

我们接着聊……

看一家公司的发展,除了我们前面两篇文章所说的公司的过往及影响因素之外,更重要的是探究公司未来的业绩发展情况。

我们从以下几方面进行:

一、公司的经营发展战略

不得不说,复星医药的发展战略,主要取决于其大股东复星国际的战略规划。

2024年3月28日,在复星国际2023年业绩说明会上,郭广昌表示,过去1年,面对外部经济环境的波动,我们的产业运营能力不仅经受住了考验,而且得到了质的飞跃,聚焦主业取得令人欣喜的成绩。

管理层表示,未来将退出一些非核心的非战略的重资产,聚焦到有优势和可持续的业务,为整个复星系打造出新的增长引擎。

正如郭广昌在新年致辞中所说的那样,过去复星已经探了很多矿,2024年要在已探明的产业,持续深耕,增强确定性,把稳定的盈利增长作为未来复星运营的核心目标。

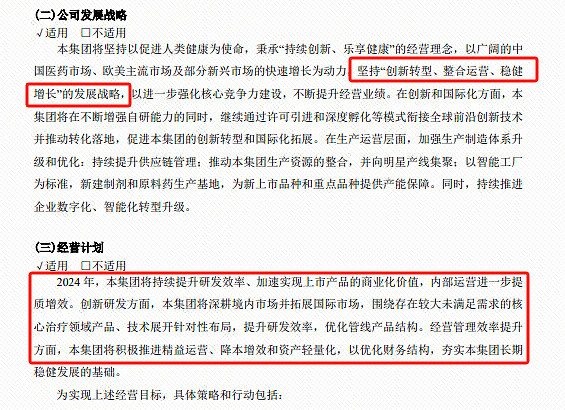

而对于旗下复星医药的发展,我们通过其2023年财报显示——坚持“创新转型、整合运营、稳健增长”的发展战略,以进一步强化核心竞争力建设,不断提升经营业绩。

用大白话说就是“转型、增效”——向创新方向转型,提升运营效率,实现稳健增长,其战略和复星国际战略基本相协同。

来源:23年公司年报

公司财报上的话是说得很漂亮,但能不能做到,我们得看实际财务数据来证明,记得2022年财报上也是有这么漂亮的话,但一年过后仍未见有改善,至少目前仍未看到好转迹象,所以需要我们继续观察。

二、公司对未来的投入

目前我国医药企业的核心在于研发,特别是在国家带量采购政策下,医药行业研发投入明显增长,据药智数据不完全统计,2022年国内药企研发投入总额突破千亿、达1189亿元,同比增长28%;2021年为928亿元,同比增长18%;2020年总额为789亿元。

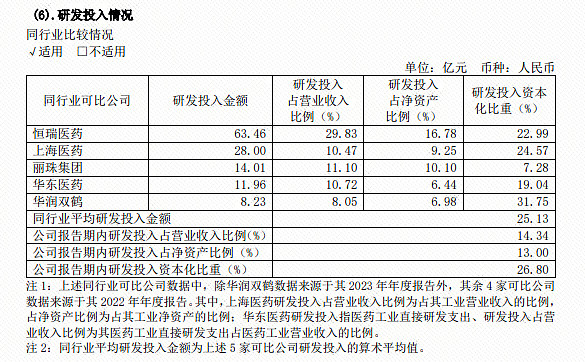

近年来复星医药研发日益重视,投入研发费用逐年增加,虽然2022年复星医药受到其大股东债务危机及疫情波动影响,但其研发费用投入并未放缓,继续保持稳步增长,2023年达到43.5亿元,占营业收入比达14.3%,明显于高行业平均水平,如下图。

来源:同花顺

不仅研发费用及占比高于行业平均水平,而且与行业几大头部企业比较下来也是维持同等水平,如下图示:

来源:公司年报

同样,公司研发人员数量及占比同样呈现明显提升态势。如下表示:

近日,全球知名的智库Citeline发布了《2024年医药研发年度回顾》(所有数据收集截至2024年1月2日)。报告显示,2023年全球研发管线规模再创新高,且增速再次上升。国内药企中,排名第3的是复星医药,全球排名第17位。

总结:

通过以上分析可知,我们认为,虽然复星医药在2022-2023年遭遇大股东债务危机及新冠疫情影响,加上公司自身业绩表现明显不及预期,由此导致二级市场股价持续的大幅度下跌,目前股价也已基本反映公司利空因素,其未来发展包括股价回升仍需公司自身经营的好转。

展望未来,公司经营效率有明显提升空间,结合其战略及发展经营情况,做为国内老牌的医药龙头企业之一,综合实力仍在,特别是研发投入并未放缓。

我们期待复星医药逐步迎来业绩好转,而这一切需得到财报上的验证,实现如发展战略及经营计划里的“提质增效”!

$恒瑞医药(SH600276)$ $华东医药(SZ000963)$ $科伦药业(SZ002422)$

【风险提示】 以上资料均基于公开资料梳理。投资有风险,入市需谨慎,仅供参考。