对于中长期投资来说,医药赛道是一个不可忽视的方向,虽然短期有政策的扰动,但在我国人口老龄趋势下,医药作为投资的大方向愈发明显,势不可挡!

其中结合个人近5年的跟踪观察,重点看好人福医药的未来发展,并在经历了近两年的大幅下跌后,投资的机会明显。

下面简单说说对于个人对于看好人福医药的投资逻辑。

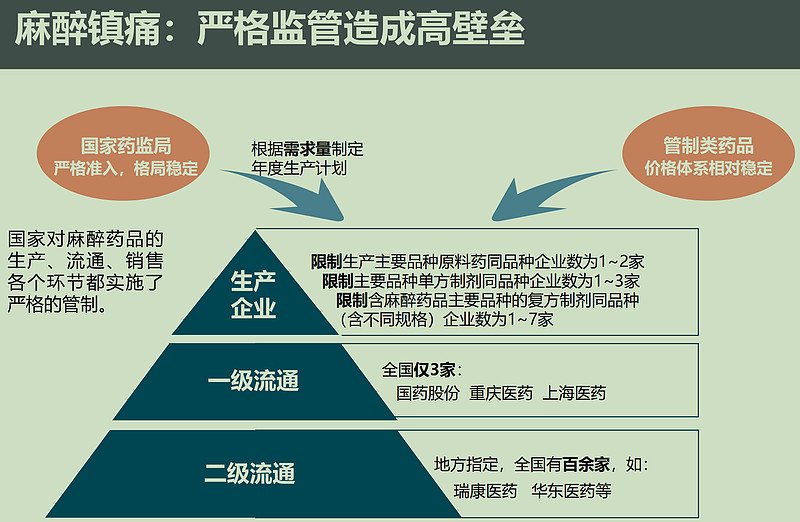

1——具有明显的护城河(政策强力管制)。身处麻醉药这一细分领域,受到国家强力政策管制,国家对麻醉药品的生产、流通、销售等各个环节都实施了严格的管制。

2——身为精麻药的龙头老大,公司自身优秀外,竞争优势明显。看好人福医药核心逻辑是控股子公司宜昌人福,宜昌人福多年来经营稳定,营收及净利润保持多年15%-20%复合增长,净利润率达30%,堪比茅台!除此之外,其竞争优势也体现在其大力的研发投入和布局上……

3——优秀的管理层。目前人福医药的管理层以李杰为核心,前期一直执掌宜昌人福发展,2018-2019年在上市公司危难之际,从宜昌人福上升到人福医药核心管理,其股权由宜昌人福股权变更为人福医药股权,实现上市公司与个人利益的一致,上任后逐步梳理公司发展脉络,坚定“归核化”发展,成绩显著,净利润由19年8亿上升至22年20亿左右,公司整体业绩明显好转。

4——低估值的股价。在精麻药强力管制的政策预期及市场供需格局来看,人福医药护城河并无明显变化,由于公司PE变动明显,这里采用10内PB走势变化来看,目前人福估值处于历史较低位。

可能你会疑问,既然以上所列的投资核心逻辑这么好,那么为什么近两年股价跌得这么惨呢,由20年8月的39下跌至22年4月最低的13元,跌幅高达66%呢?

跟踪下来这里主要由两个因素导致,一是医药集采政策预期核心精麻药大幅降价。二是受公司大股东(武汉当代集团)债务违约影响。

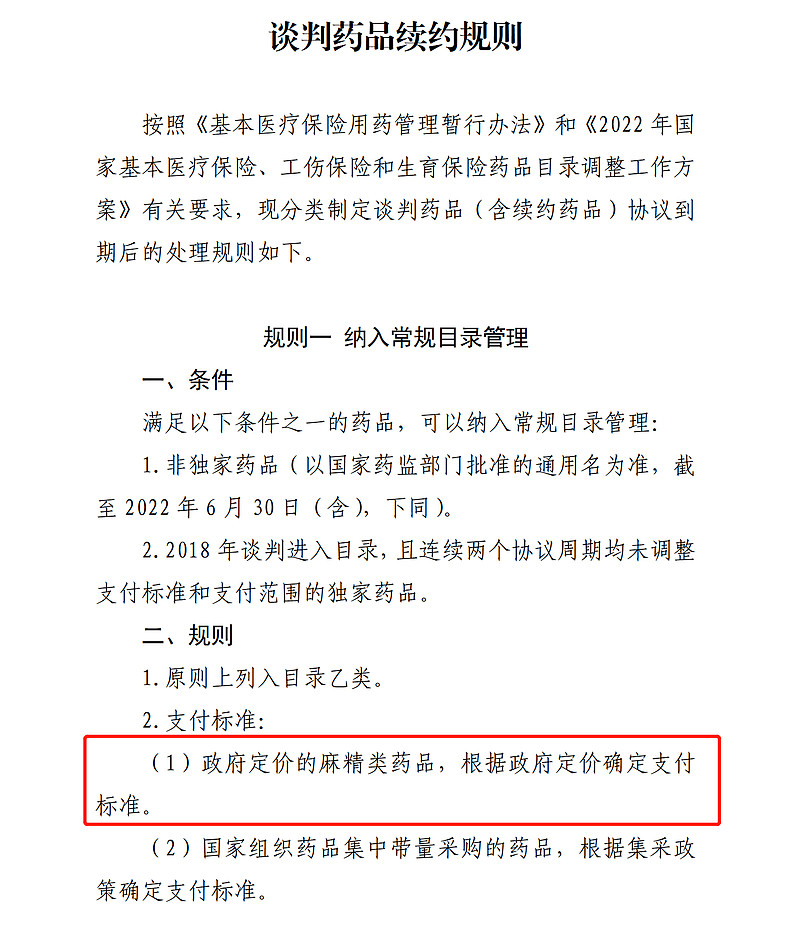

对于集采政策预期药品大幅降价预期,市场风声唳鹤,整个医药行业受此影响也是明显的大幅度下跌,人福医药的麻醉药也是未能幸免。不过,不同与传统的化学药实实在在的大幅度杀价,麻醉药品和第一类精神药品属政府定价,2016年《麻醉药品和精神药品管理条例》第三十三条规定:麻醉药品和精神药品实行政府定价,在制定出厂和批发价格的基础上,逐步实行全国统一零售价格。具体办法由国务院价格主管部门制定。

在2022年6月底,国家再次重申精麻药实行政府定价不变,不参与集采政策。核心麻药降价也是发生了预期变化

另外一个是对于大股东(武汉当代集团)债务违约事件,对于这一事件,由于当代集团涉及债务量庞大,其地产、旅游等核心业务在政策及疫情下处于半瘫痪状态,大股东自身难保(债权人纷纷将其在人福的股份轮候冻结),对于人福医药的股权易手将是大概率事件,至于到底接手的是地方政府还是国企,我们暂时不作过多猜想,事件将会得到解决,只是时间性问题!

我们可以看到,之前压制股价的两大不利因素,现在正在逐步消退,在这过程中,公司股价正在逐步回升……

展望未来发展,人福医药发展前景远大,作为国内麻醉药龙头,同时也是湖北省重点支持的医药制造业龙头企业,不仅仅深耕国内市场,同时大力向海外发展,我们相信,在不远的3-5年,公司千亿市值可期!

最后,也应注意相应的长短期风险,一是国家对精麻药政策的改变导致公司产品价格下降,二是当代集团股权处于不及预期。