2019年6月27日,早盘10点18分,贵州茅台(600519)股价突破1000元大关,成为27年后我国证券市场首只突破千元大关个股,市值达12572亿元。

为什么说是27年后呢?

因为在27年之前A股市场的原始时期,曾经的“老八股”中曾也出现过两只千元股。

真空电子(现为云赛智联)每股价最高达2587元;

飞乐股份(现为*ST中安)每股价达到3550元;

曾经市场的疯狂也已消归平静,如今的贵州茅台卷土重来,是否会走出不一样的印迹!

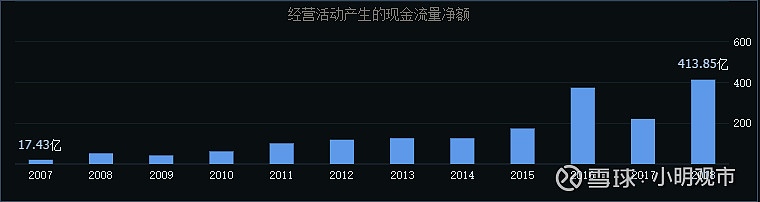

分析贵州茅台多年业绩,其能站上千元大关的确是实打实的实力所致,而不是靠吹捧造就。其最核心的推动力来源于其自身的盈利能力,随便翻看其多年来财务报表便可知,其持续营利能力在A股市场上无人能出其左右,其营业收入、净利润、经营活动现金流量净额在10年间增长高达10倍左右,再翻看其股价从2018年走势以来到目前也翻10倍。

营业收入历年增长情况表

净利润历年增长情况表

经营活动现金流量净额表

经营活动现金流量净额表业绩推动股价齐飞才是造就了贵州茅台站上千元的神话。当然,站在目前时间点来看,其估值高吗?

有人说明显高估,因为贵州茅台市值超过12000亿元,远超过军工行业总市值水平,一个造酒公司市值超过军工行业之和,这明显不合理。另外,其重要性而言,一个酒企的重要性远比不过一个国家军工的重要性,酒可以不喝,但国家军队不能不要。

也有人说估值较合理,因为近10年来,其股价与公司盈利水平保持一致上升水平,其股价上行总市场增长来源于其实实在在的业绩支撑。且翻看其股票历年来估值情况,也表明公司估值水平处于较合理区间,并没有明显高估情况。而且其白酒产量多年供不应求,可以看到的是未来公司业绩仍会保持持续较快增长,股价仍会进一步上升。

贵州茅台历年估值PE变动图

从投资的角度上来说,虽然其股价高达千元,市值达万亿水平,但是个人更赞同第二种观点,目前来看虽然其股价短期大幅上涨,但其估值并不高且是与业绩提升相齐平。

金融投资自有一套逻辑,而不是看其重要性大小给予其市值的大小。说到底,企业在市场的市值大小是企业盈利水平的高低决定的。

对于茅台而言,其盈利水平是有目共睹的,这点无可争议。茅台是奢侈品中的快消品,具在高价格与高频次消费特征,同时兼具成瘾性与保值增值特点。其消费人群主要集中在中高层收入群体中,而中国目前中高层收入人群达2亿人,且中产收水平提高,上亿的消费群体足以支撑其业绩未来保持的增长。

不过,对于茅台及其它高端面白酒而言,其表象后也一隐忧。

1. 茅台是奢侈品中的快消品,主是高收入群体消费,多年来茅台业绩持续提升反映的是社会贫富差距二级分化扩大的结果,这一点中国的基尼系数可证明。

2. 高端白酒宣传再好,品质口感等再好,从科学的角度上讲也掩盖不了酒精对身体百害无一利的作用,其可以和烟草归为一类,大家通常不以为然,可这却是事实。

3. 目前市场上白酒90%左右是勾兑而成,纯粮食酿造极少。且行业里普遍存在着误导消费者宣传。

4. 从投资角度上讲,目前白酒受市场热捧,一当个标的受市场热捧的时候往往不是好的投资机会,这是多年来大师们的谆谆告诫,对于目前的白酒而言也一样,宁愿错过也不可做错。