房地产市场下半场会怎样?

不清楚,但是资本市场的骚操作却不少,典型的佳源集团(非上市公司)。这公司骚操作不少。比如收购中天城投的悬案,高价卖资产给上市公司,上市公司股价连连闪崩,停牌复牌再停牌再复牌,出售上市物业公司的烟雾弹。

三条红线房地产是踩雷房地产我们知道,原来三条绿线也不安全呀,那么政策对三条绿线是否过于宽松了,让房产公司可以造数据(猜想,毕竟股价闪崩了,只能如此猜想)。

下面我们抛开上市公司是否财务稳健(绿红档)。谈一下佳源国际大股东的骚操作。感觉过几年后回头看很有意思。

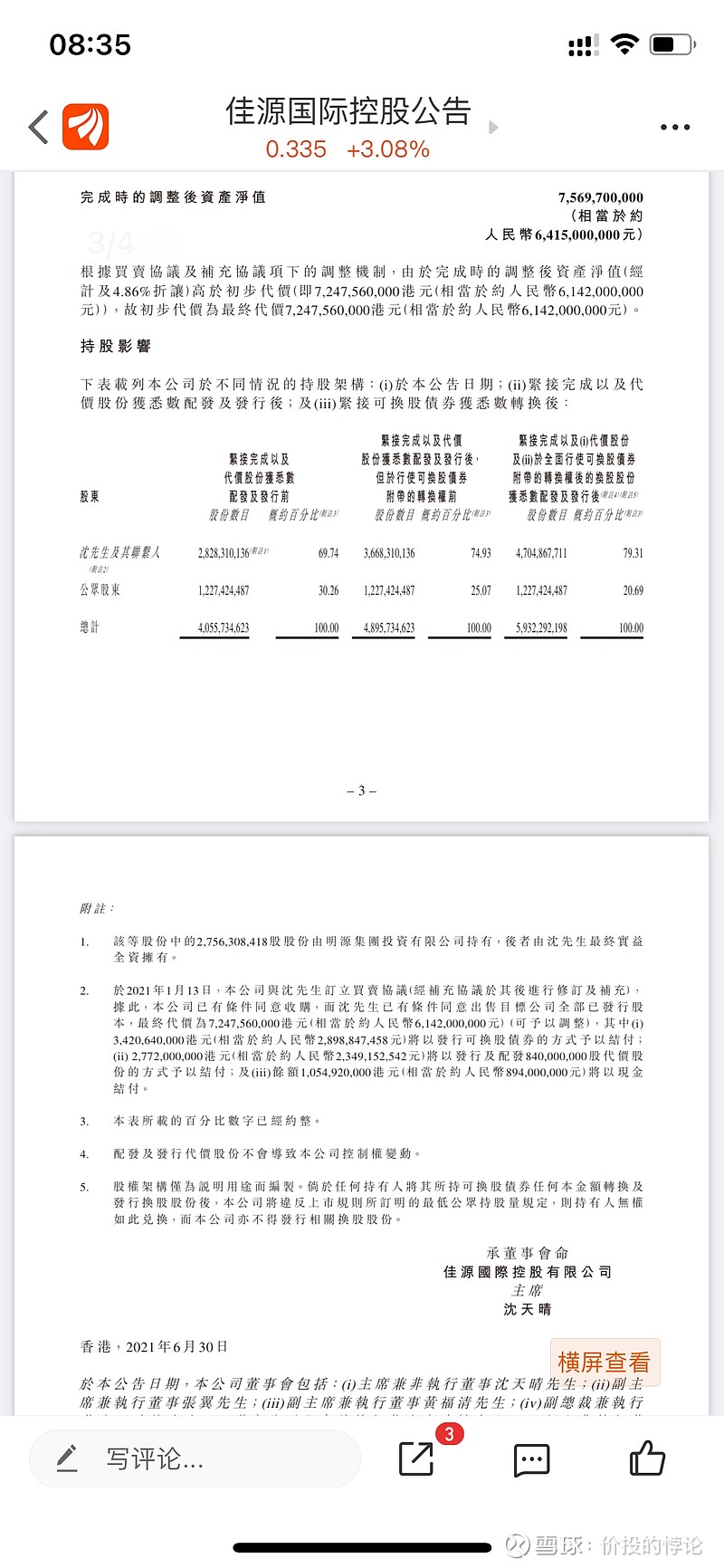

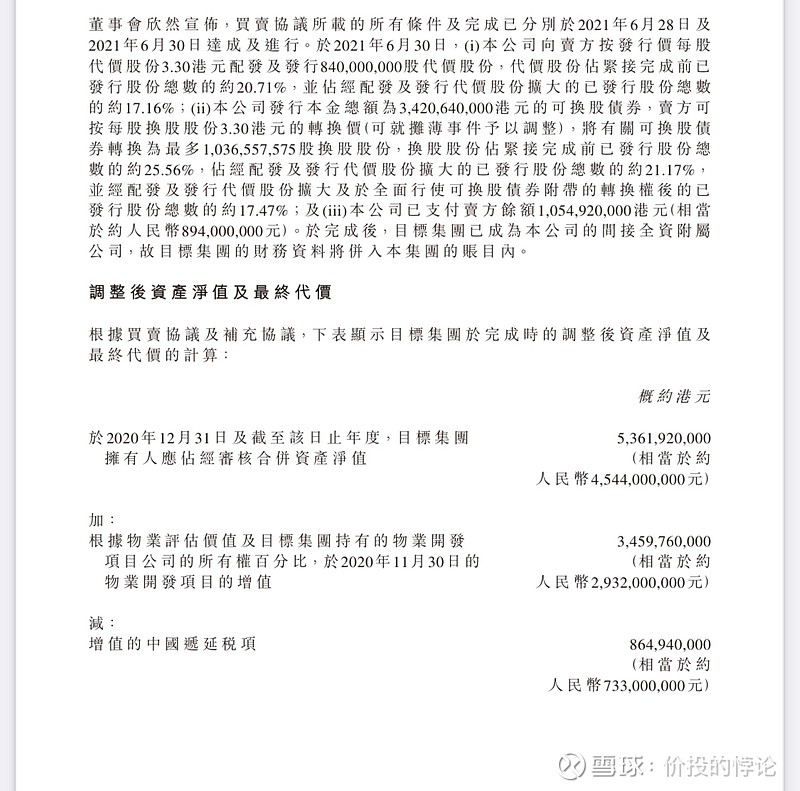

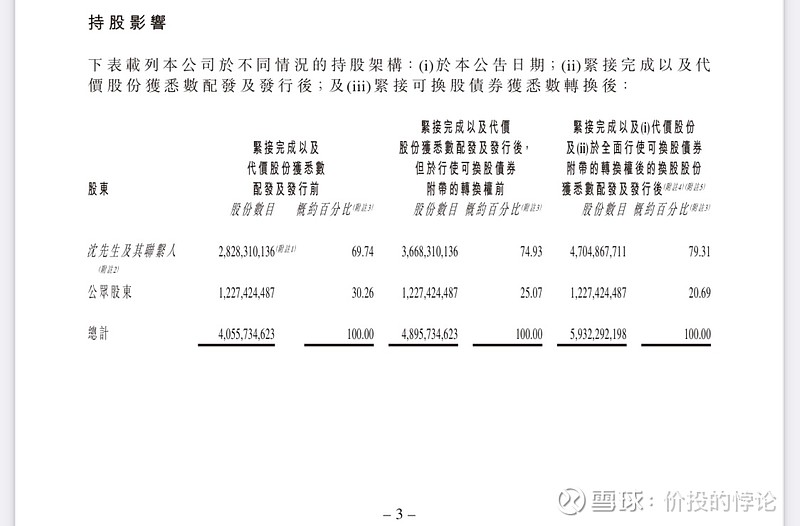

21年大股东完成自己旗下的山东资产出售给上市公司。作价70多亿,从上市公司拿到10亿现金+8亿股本+10亿股本可转债(可转债总值34亿,5年内无利息,重点无利息)。按造协议,如果满额可转债换成股本,大股东将持股47亿股本,占总股本数的79.31%(总股本59亿),超过上市公司单一股东占75%的限制(典型持股限额比如中远海控$中远海控(SH601919)$ 收购东方海外国际$东方海外国际(00316)$ 持股比例)

既然可转债不可能满额转为股本,五年内无利息,怎样才能资本最大化呢?明显就是减持了。那么怎样减持才能是最好的,毕竟大股东减持对于资本市场来说明显是大动作,市场不一定有承接力,没有承接力那就无法完成减持。这么分析下来,只有抵押斩仓套现一条路,毕竟大股东19年上演过了。

也许有人会说大股东在0.35减仓3亿股是亏本买卖,但是如果站21年收购资产事件来说,明细是赚的,毕竟这3亿股本只是协议转让8亿股本中的一半不到,况且还有10亿股本的可转债。在市场没有承接力的情况,斩仓是最简单的一种方式。重要的是为大股东债转股以及回购留下的股本的空间(完成斩仓后,只有72%占比了,前提是满额债转股)(炒作空间)。

那么佳源国际的股价会怎么走?

不清楚,毕竟所有房企都在等政策和市场回暖。往上往下都是可以的。

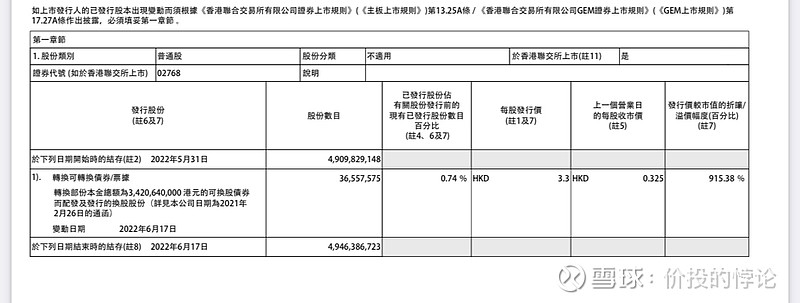

21年1亿美元的绿色可转债会还么?

美元信用债赖不掉这个是肯定的,但是美元可转债肯定不会还,都进地主家口袋了,还要地主掏出来么,滑天下之大稽。如果不想还债,后续只能想法子让债主乐意换股了

房地产下半场会怎么走不知道,但是我想会有更多公司提供更多的骚操作案例。这些都是资本市场血淋淋的案例。

敬畏市场,谨慎前行