文章作者 | 李煦延

所属专栏 | 上市公司

相关公司 | 广钢气体(688548.SH)

声明:市场有风险,投资需谨慎。本文相关研究系基于公开信息和独立研判,仅作交流和参考之用,不构成任何交易依据或投资建议。文中部分素材除特别说明外,均来自于网络,如有侵权或不妥,请联系删除。本文版权归本公司所有,未经授权严禁转载。转载请私信,并在文头注明出处:华紫研究公众号。

封面图片来源:广钢气体官网宣传片

开年至今A股表现不尽人意,涨幅较大的都以防御板块为主,而能讲高成长性故事的例如汽车、AI等板块近期也纷纷退潮,轮番杀估值。开年经历了机构调仓换股后,高股息的煤炭、银行便有了超预期的表现。

在主动防御思路下,能穿越周期,长期稳定增长,现金流良好的企业将在此轮行情中,更受市场青睐。广钢气体就是这样一家营收稳定增长有保障,现金流稳定支撑扩张,合作期限15年以上,同时国产替代逻辑看向十年甚至二十年的公司。

我国应该有自己的千亿气体龙头

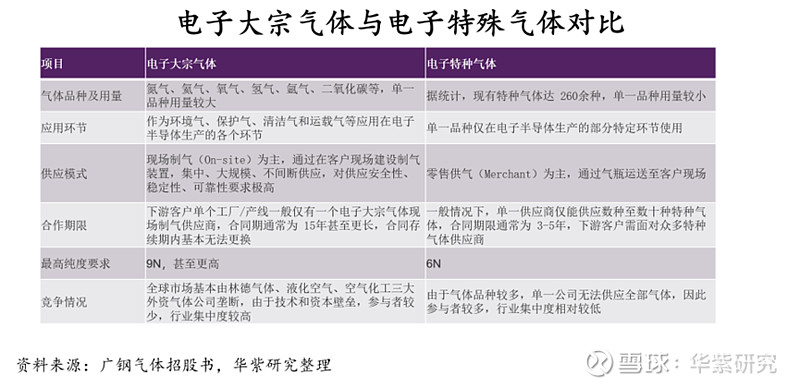

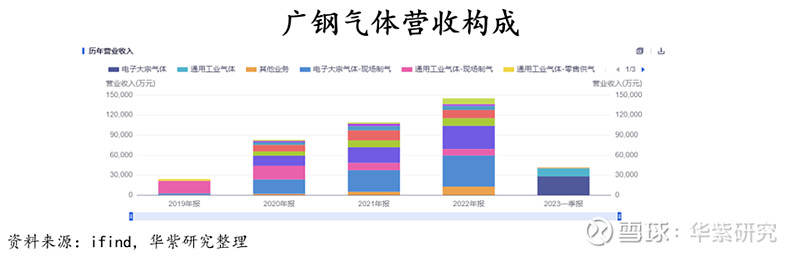

工业气体主要分为通用工业气体、电子大宗气体、电子特殊气体三种,工业气体广泛应用于金属冶炼、能源化工、机械制造、食品医疗等众多领域,应用于电子半导体生产的气体统称为电子气体,根据气体品种及用量可以再细分为电子大宗气体及电子特殊气体。其余气体可统称为通用工业气体。广钢气体目前主要做通用工业气体和电子大宗气体,少涉及电子特殊气体业务,未来以电子大宗气体为重点方向。

国际电子半导体行业发展成熟度高,上下游产业链的供应商较为稳定,以林德气体(德国)、液化空气(法国)、空气化工(美国)为代表的全球大型工业气体占据了电子大宗气体行业的主要份额,其业务领域覆盖气体销售、气体设备销售、工程服务等全产业链,呈现寡头垄断的竞争格局。而国内电子半导体行业起步晚,成熟的外资气体公司凭借先进的技术和运营经验,在一定时期基本垄断了我国电子大宗气体的市场供应。

电子大宗气体由于行业进入壁垒高、客户准入周期长,国内气体公司的替换难度较大。对于电子半导体客户的单个现场制气项目,电子大宗气体通常仅有一个供应商,供气期15年,因此,基本只有客户有新增产线时才会出现新进入者的机会,同时客户在准入时对电子大宗气体供应商的运营经验又有较高限制,导致“强者恒强”效应突出。存量市场空间中份额基本是全球大型工业气体企业,我国近年来在增量市场空间中逐步占据了一席之地。

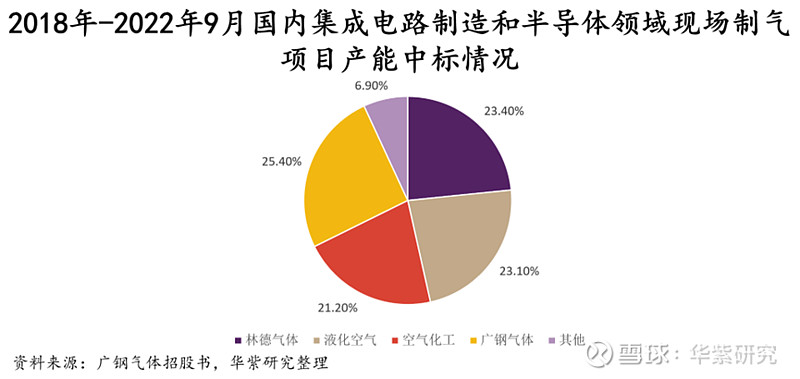

广钢气体系目前国内极少数实现超高纯电子大宗气体大规模供应的内资企业,自2018年公司中标第一单电子大宗气体现场制气项目起至2022年9月,在国内集成电路制造和半导体显示领域新建现场制气项目中,公司中标产能占比达到25.4%,排名第一,与林德气体、液化空气、空气化工三大外资气体公司形成“1+3”竞争格局。通用气体行业中60%为国内生产企业自营,21%国内气体公司运营,19%国际气体公司运营。

从工业气体行业的底层逻辑来看,当前基本由海外垄断的格局理应被打破。原因是工业气体在企业连续生产中扮演至关重要的角色,断气意味着连续生产停滞,被誉为工业血液,在制造领域气体的重要性与电力相当,因此持续推进国产替代,实现气体从气源到供应链的自主可控就是国内气体行业最底层的逻辑,拥有强政策支撑与极高的迫切性。以史为鉴,各国气体龙头都是本国企业,我国也应该诞生一个千亿市值的气体龙头。

如何理解气体业务模式

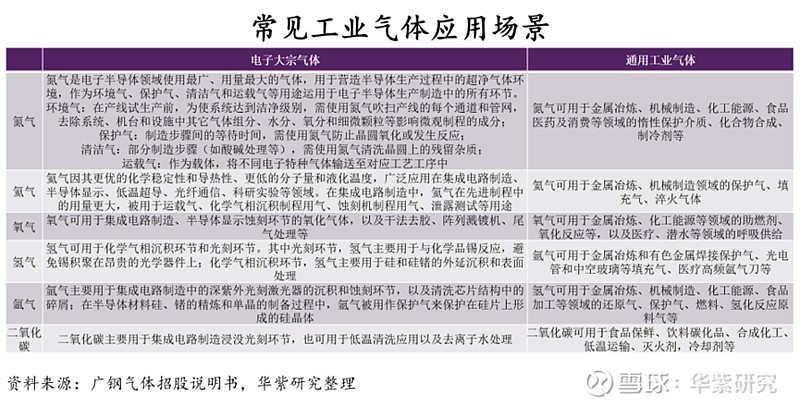

本章我们将从气体需求端分析,从需求端理解气体行业业务模式。常见的工业气体有氮气、氦气、氧气、氢气、氩气、二氧化碳六种,可以用作保护气、清洁气或者反应原料等使用,因此对于工业气体有高纯度的要求,基本不允许其中有杂质,干扰产品制成或者保护。

核心壁垒1:融资能力、现金流

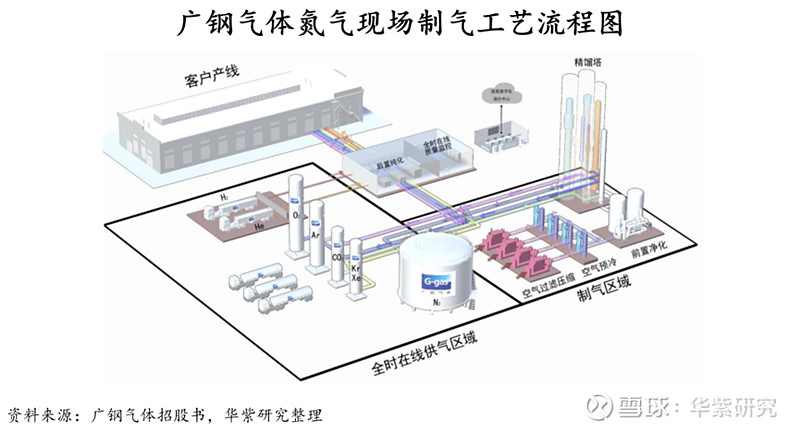

作为生产必需品,重要性不逊色于电力的工业气体,供应稳定也是一项重要指标,以达到不间断连续生产,因此气体公司向客户供气一般签长单,供应15年之久。总体来说,气体供应具备①稳定;②量大;③长期三大特点,那么通过从市场采购的方法将支付大额运输费,供应不稳定也会导致价格波动明显,造成供需不匹配效率低下等诸多问题。对于气体供应商来说,在工厂就近建设制气厂房能稳定获得15年持续收入,且实时按需定产,供需匹配。对于下游客户来说,无需配备采购团队从市场采购,不用担心价格过大扰动,同时现场制气供应稳定可靠,不用担心生产过程受原材料供应的影响。因此现场制气模式就是最有利供需双方、最为高效的生产模式,是供需双方的共同选择。对应电子特气量少的特点,一般采用零售运输的方式。

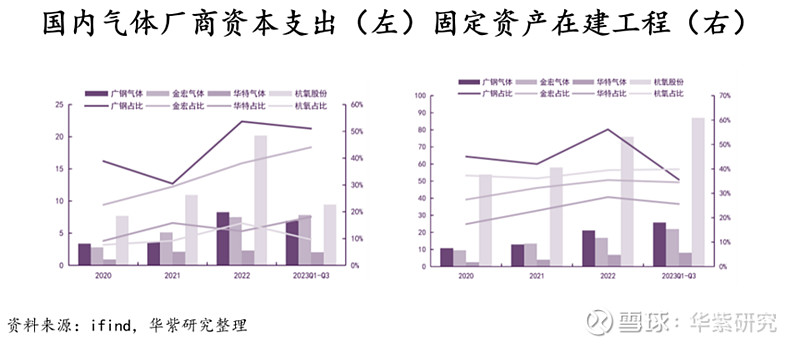

电子大宗气体业务固定资产及在建工程占比更高,对企业的融资能力、现金流管理能力以及资本实力有更高的要求。2020-2022 年,广钢气体资产规模不断增长,年均复合增速达 25%;其中高质量固定资产和在建工程占比不断上升,2022 年广钢气体固定资产和在建工程占总资产比重达 56%。此外,现场制气业务模式对应了高资本开支,同时也对应了较长的回收期限,对于供气企业的融资能力、现金流管控能力以及资本实力都有着更高的要求。

现金流方面广钢气体2020-2023 年三季度经营性现金流稳中有增,经营活动现金流量净额分别为2.79/2.40/4.53/3.54 亿元。其中 2022 年营收增速达到 31%,而经营性现金流增速高达 89%,现金流管控优秀,预计 2023 年经营性现金流净额较 2022 年仍保持增长态势,可以充分满足公司的资本开支需求。融资能力方面,我们选取现金流量总债务比进行分析,2020-2023 年三季度,广钢气体现金流量总债务比分别为0.22/0.27/0.32/0.23,公司现金流量总债务比保持相对稳定并处于行业领先水平,说明公司偿债能力较强,也即在公司未来融资时能有更强信用背书。

公司呈现高盈利低周转模式,销售净利率稳步增长,维持行业龙头地位。公司资产规模较大,属于重资产企业,资产周转率相对较低。但公司盈利能力优秀,2020-2023 年三季度,广钢气体销售净利率不断上升,分别为10%/15%/17%,公司龙头地位显著。

核心壁垒2:供应链、气源、资质

主要体现在公司氦气业务上,广钢气体在国内拥有绝对的壁垒。从营收来看氦气占公司业务比重超28%(毛利率申请豁免披露,仅披露同比增长),据广钢气体招股书披露,电子大宗、通用工业的氦气毛利率快速上升,同比+33.3%/+27.7%,而广钢气体2022年整体毛利率为38.27%,由此可以推断氦气毛利率要显著高于其他产品毛利率水平,加之氦气营收占比高,氦气业务在公司占据重要地位。

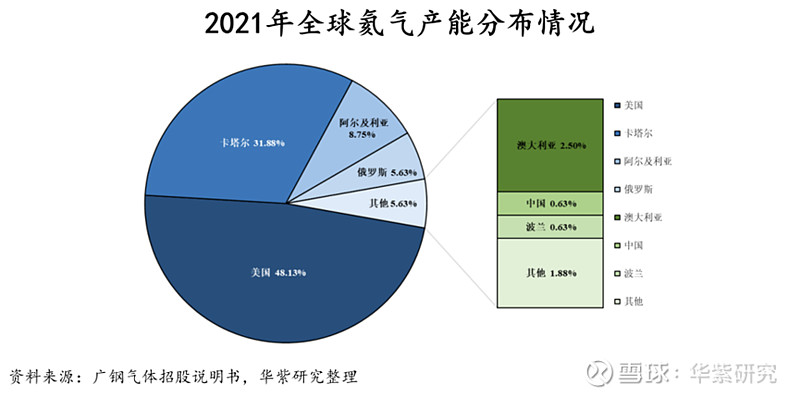

从氦气供应端来看,全球的氦气资源几乎完全被美国、卡塔尔等少数国家拥有,从资源的原始禀赋来看,中国的氦气资源极为稀缺,2021年,美国地区氦气产能约为7,700万标准立方米,占比约为48.13%,卡塔尔产能约为5,100万标准立方米,占比约为31.88%,合计产能占到全球接近80%,而中国仅占约0.63%,氦气资源几乎完全被美国、卡塔尔等少数国家拥有。

氦气的全球供应生态为:上游气源地的天然气工厂负责氦气开采、提取和纯化精炼等环节,获得原料液氦。由于原料液氦需要储存于特制的ISO液氦冷箱中,且在储运过程中需要极严苛的技术手段对每个环节实施监测和控制,保证气体质量及安全,因此中游的储运和下游的销售被少数外资气体垄断。例如,美国禁止向中国出口 20K 以下的制冷机及核心部件,日本从 2015年开始禁止冷压缩机出口中国,空气产品、法国液空、林德公司等液氦罐箱和氦气液化器制造商也限制相关设备的供货。因此,掌握氦气供应链能力的气体公司占据了氦气市场的主导地位。目前,世界上只有美国的格南登福(Gardner)和德国的林德集团两家成熟液氦储罐制造商,而我国大型氦气液化和液氦储存技术仍在起步阶段,尚有提升空间。

由于气源地高度集中、供应链高度垄断等特点,气源地产能、地缘政治、海运设施、天气因素、海关政策等因素的细微变动,均可能导致氦气供应稳定性的剧烈波动,价格波动受供给影响较大。2021年7月,美国土地管理局下属大型氦浓缩厂开始了为期4个月的检修,氦气供应市场开始出现了紧张情绪。2022年2至3月,卡塔尔实施氦气工厂维护,减少产量,加之2022年2月开始的俄乌冲突导致俄罗斯阿穆尔气源地供气延迟,进一步加剧了供应紧张形势。2022年,国内氦气进口价格出现明显上涨。

综上所述,由于氦气稀缺性以及过度依赖于进口属性,氦气价格极易受海外供给波动的影响,对生产的连续稳定产生极大的影响,国产替代刻不容缓。但由于国内氦气资源的稀缺性,难以实现完全自主供应,因此氦气业务壁垒主要在气源和供应链上,如何获取国外的气源并合作、如何保障氦气储运是核心壁垒。

广钢气体是国内唯一一家同时拥有长期、大批量、多气源地氦气采购资源的内资气体公司,并通过自主研发,形成了氦气全供应链自主可控的技术能力。2020年公司通过收购林德气体因反垄断剥离的氦气业务后,成为内资第一大氦气供应商,获得了林德气体澳大利亚达尔文、卡塔尔一期、卡塔尔二期、俄罗斯阿穆尔四个气源地的氦气采购合同中部分氦气产能,具备氦气完整供应链的技术能力,陆续有气体公司客户向公司采购氦气。同时公司积极开发更多一手气源,假设未来三年(2023-2025年)俄罗斯阿穆尔气源地仍未供气,公司预计自主开拓的气源地供应量占比约为22%、57%和64%,即在2024年公司预计自主开拓的气源地采购占比将超过林德气体剥离的气源地。待自主气源逐步开发完毕,公司将更不易受上游氦气资源原材料价格扰动的影响,实现进一步降本,提升整体盈利水平。

广钢气体——最具潜力的气体企业

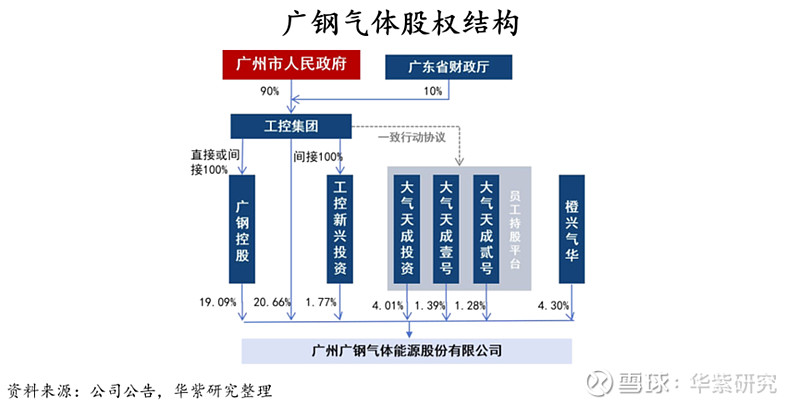

公司是国资控股,工控集团直接或间接持有公司48.2%股权。广州市人民政府对工控集团履行90%的出资义务,成为广钢气体实际控制人,这就决定了公司具备独一无二的壁垒。公司的国资属性,使得公司拥有更低的融资成本,背靠国资足以应对现场制气模式的极高资本开支。

另一方面工业气体扮演工业血液的角色,战略地位的重要性决定了国资对于广钢气体高度的重视与扶持,在1991年广州钢铁便与国际巨头企业林德气体合资设立多家子公司,2020年3月又因林德气体与普莱克斯合并,国家市场监督管理总局出于反垄断要求,将氦气合同权益中的货源、客户关系、辅助支持服务三项内容作为整体转让给广钢气体。全球氦气从气源到供应链呈现寡头垄断,广钢气体通过收购林德剥离的氦气业务,获得了氦气供应最为关键的气源、供应链才得以跻身全球氦气供应链,得以成为国内唯一氦气大规模供应商。

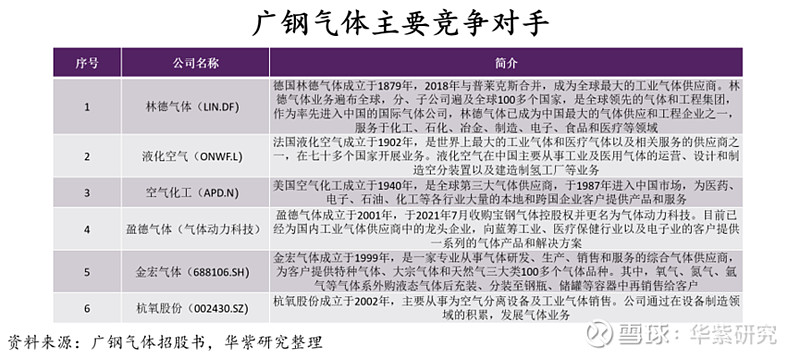

从广钢气体的竞争对手来看,除了林德气体、液化空气、空气化工三大海外巨头外,国内有盈德气体(未上市)、金宏气体(688106.SH)、杭氧股份(002430.SZ)。业务方面,广钢气体主要以电子大宗气体为发力点,而金宏气体主攻电子特气,杭氧股份主要从事空气分离设备,并由空气分离设备业务延伸至下游工业通用气体领域,盈德气体同样以工业通用气体为主。在气体行业中,各家公司分属不同板块,发力点不同,业务模式不同,因此气体行业竞争环境相对优异,同时也导致了各家公司规模、利润率的不同。

各公司的经营情况如下:国内杭氧股份营收规模、净利润最大,其原因主要是工业通用气体市场空间大,杭氧股份的盘子更大,且业务涵盖空分设备、气体销售两大板块,产业链纵向延伸使得杭氧股份营收、净利润规模远高于同行。

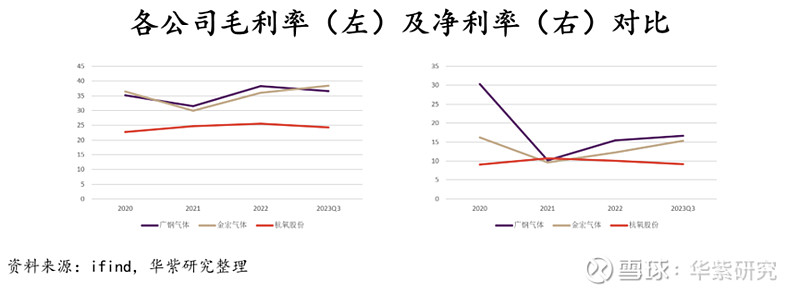

从盈利情况来看,金宏气体与广钢气体毛利率及净利率水平高,其原因是金宏气体从事电子特殊气体量小价贵,广钢气体通过现场制气降本,且电子大宗气体壁垒较工业通用气体更高,目前电子大宗气体的纯度要求最高达到ppb级,比通用工业气体ppm级以及电子特种气体的纯度要求高1000倍,并且对各类气体的单项杂志水平也有特定要求,此外在系统工艺设计、工程建设技术等方面电子大宗气体壁垒也比通用工业气体高,这就导致了广钢气体及金宏气体毛利率与净利率水平要高于杭氧股份。2023Q3广钢气体/金宏气体毛利率为36.59%/38.43%,净利率16.68%/15.35%,远高于杭氧股份的毛利率/净利率水平24.27%/9.18%。

虽然目前杭氧股份规模、市值等各方面均高于广钢气体,但考虑到气体行业工业血液的战略地位,和电子大宗气体更高的壁垒、更强的盈利能力,以及广钢气体更为优秀的融资渠道、氦气业务的绝对壁垒,公司规模不是进入行业的核心壁垒。

结合广钢气体2018年中标第一个现场制气项目(惠科股份现场制气项目)至今才经历5年时间。下游合同期限长达15年,公司正处于积极扩张阶段,基数小决定了扩张弹性大,存量市场合同到期国产替代有极大发展空间,广钢气体也将最有可能成为国内气体龙头企业。

估值

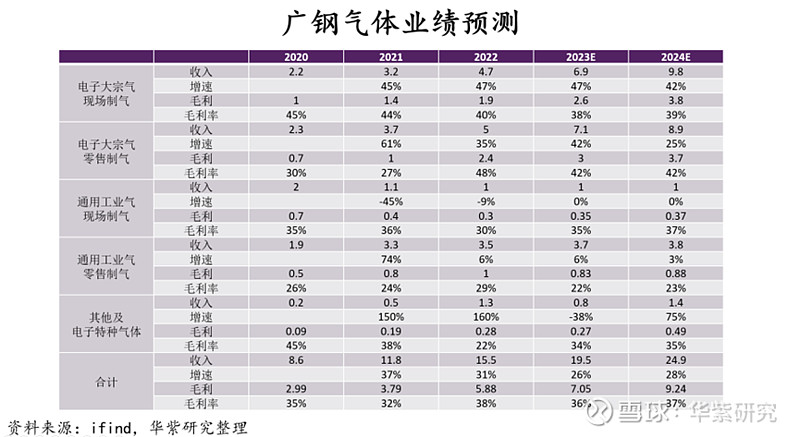

广钢气体未来业绩增长点依旧以电子大宗气为主,一方面电子大宗气体国产替代,广钢气体新项目中标率可持续提升,另一方面下游合同期限15年,替代需求可以长久持续释放,已中标项目建设完成后将贡献长达15年以上的稳定持久收入,氦气业务目前供不应求,随着公司在卡塔尔、俄罗斯等地气源项目开发,也将贡献增量。

选取工业气体行业金宏气体、中船特气、华特气体、杭氧股份、侨源股份做可比公司。考虑到公司国资属性,目前是行业新星尚处于起步阶段,未来中标项目放量+国产替代中标新项目,增长稳定可期,虽然目前行业23-25年估值仅为35/25/20倍,广钢气体23年估值远高于行业,但公司增速快,估值将被迅速消化,至2025年公司PE将降至29倍。综上所述公司拥有行业内的绝对壁垒和优异的竞争环境,公司有望成为国内气体行业龙头企业,给予广钢气体2024年45倍PE,对应市值173.77亿元,股价13.17元,较现价有15.2%涨幅空间。