文章作者 | 王浩楠

所属专栏 | 就市论市

声明:市场有风险,投资需谨慎。本文相关研究系基于公开信息和独立研判,仅作交流和参考之用,不构成任何交易依据或投资建议。文中部分素材除特别说明外,均来自于网络,如有侵权或不妥,请联系删除。本文版权归本公司所有,未经授权严禁转载。转载请私信,并在文头注明出处:华紫研究公众号。

封面图片来源:corporatefinanceinstitute.com

2022年至今,美联储为了对抗通胀,疯狂加息。通胀非常可怕,然而谈及它的对立面——通缩时,是否也要“谈虎色变”呢?近期资本市场持续下挫,难道是因为害怕通缩?

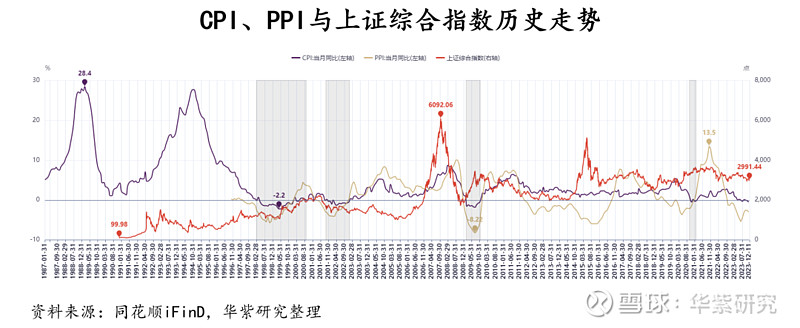

如上图所示,自1987年1月至今,共有5次CPI落入同比负增长的区间,分别是1998年4月至2000年1月、2001年9月至2002年12月、2009年2月至2009年10月、2020年11月至2021年2月以及最近一段时间。

观察这些时间段的CPI数据,呈现出通缩的力度和持续时间逐渐变小、变短特点。2020年的通缩甚至只是在4个月时间内出现了3次CPI同比负增长,严格意义上来说并不能算作通缩。最近一段时间,只有10月和11月两个月CPI同比负增长,若下月CPI同比继续为负,则也可算作通缩。通缩到底如何定义,经济学界没有明确定义和判定标准,本文认为CPI同比连续3个月为负即为通缩。

让我们再来看看这些时间段内股市的表现,如上图所示。四次通缩,三次股市都是上涨的,如果算上最近的这次,五次里面三次上涨。所以,即使是简单的数据统计,也可以得出结论——通缩对股市来说并不可怕。

需要明确的是,抛却背后的逻辑,只“看图说话”毫无意义。从经济周期的角度来看,通缩一般位于历次“繁荣-衰退”周期的底部,资本市场作为晴雨表,往往已经超前反映了经济的动向。在经济周期底部时,股市实际上已经在暗自集聚向上的势能。如前文所述,2009年和2020年的两次通缩,CPI同比负增长的绝对值越来越小,持续的时间也越来越短。而这段时间内,股市已经起飞!

因此,通缩并不可怕。

为何最近的股市不向上走?

我们认为,主因是本轮通缩属于供给过剩型通货紧缩。通货紧缩的后果有“好”与“坏”之分,由于技术进步、生产效率提高导致的物价下跌是一种“好”的通货紧缩。并且,我们还认为这在未来一段时间,我国经济会一直存在供给过剩型通缩。而股市怎么反应,并不会受到通缩的影响。

我们的论述也很简单,一个是粮食产量,一个是猪肉产量。根据国家统计局12月11日发布的数据显示,2023年,我国全国粮食总产量13908亿斤,比上年增加177.6亿斤,增长1.3%,全国粮食产量再创新高。这还是在近两年极端气候频发的情况下达成的,暗含着生产效率的提升。

生猪养殖方面,根据农业农村部的数据,生猪养殖规模化率从2012年的不到40%提升至2022年的65%。经历了之前的产能去化进程后,当前生猪养殖户(企业)具有相当丰富的经验,对亏损经营表现出相对较高的容忍度。规模化养殖的推进意味着生产效率的提升和规模效应带来的成本下降。然而,这也导致当前生猪产能去化的进展不如预期。尽管2023年上半年生猪价格迅速下降,但猪仔价格下降速度较为缓慢。在这种情况下,生猪养殖出现亏损,然而仔猪仍能够实现盈利,这也对产能去化带来了一定的阻碍。

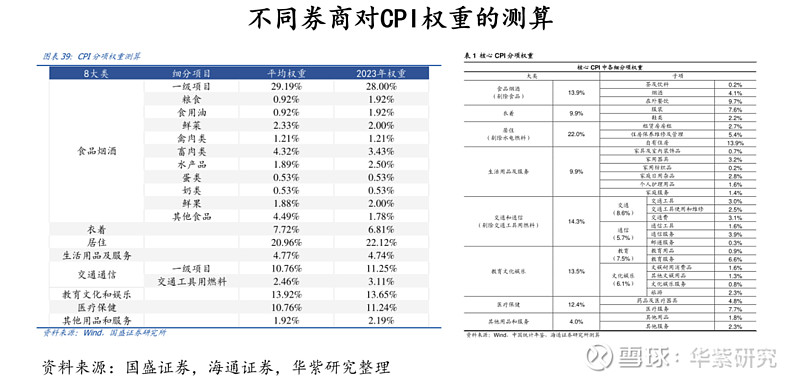

可以看到,即使当前通货紧缩的状态下,对于粮食和生猪养殖行业来说,并不一定会淘汰一大批“落后的和过剩的”产能,本质上是因为先进产能占比较大,且效率极高。而从需求角度来看,无论外部金融环境(贷款利率等)如何变化,人们并不会因此而多吃点猪肉和粮食,毕竟一个人的饭量是有限的。当然,现在并不是全国人民餐餐都有猪肉吃,通过优化分配制度,提高人均猪肉/粮食销量,可以解决当前供给过剩型通胀的困境,但需要很长时间进行经济结构等方面的调整。需要说明的是,为何选粮食和猪肉两类产品的原因是国家统计局CPI权重不公开。以下是券商对CPI权重的测算,可以看到其中食品和烟酒占比较大。

对经济来说,通缩有好有坏。适度通缩可以促进过剩产能淘汰,过度通缩可能阻碍生产力发展。不过从股市的角度来看,经济是否通缩,对股市影响不大。数据统计表明,5次通缩有3次股市正在上涨。而股市的增长与投资者的数量、资金量以及风险偏好有很大关系,未来一段时间,居民与企业两个部门的杠杆率是否能阶段性抬升,是决定股市能否有行情的主要因素。