文章作者 | 李煦延

所属专栏 | 就市论市

声明:市场有风险,投资需谨慎。本文相关研究系基于公开信息和独立研判,仅作交流和参考之用,不构成任何交易依据或投资建议。文中部分素材除特别说明外,均来自于网络,如有侵权或不妥,请联系删除。本文版权归本公司所有,未经授权严禁转载。转载请私信,并在文头注明出处:华紫研究公众号。

封面图片来源:百家号

2023年11月8日隆基绿能(601012.SH)公告,股东HHLR收到证监会一纸立案书,显示隆基绿能股东、高瓴旗下HHLR管理有限公司涉嫌违反限制性规定转让隆基绿能股票,被证监会立案。这或许解释了最近市场的一些动向。

高瓴如何操作,规避监管实现减持?

11月8日晚间,隆基绿能公告称,公司股东HHLR公司收到告知,因涉嫌违反限制性规定转让隆基绿能股票,证监会决定对HHLR公司立案调查。公开资料显示,HHLR是高瓴旗下专注二级市场投资的基金管理机构。2020年12月,曾斥资158.4亿元购买隆基绿能5.85%的股份。

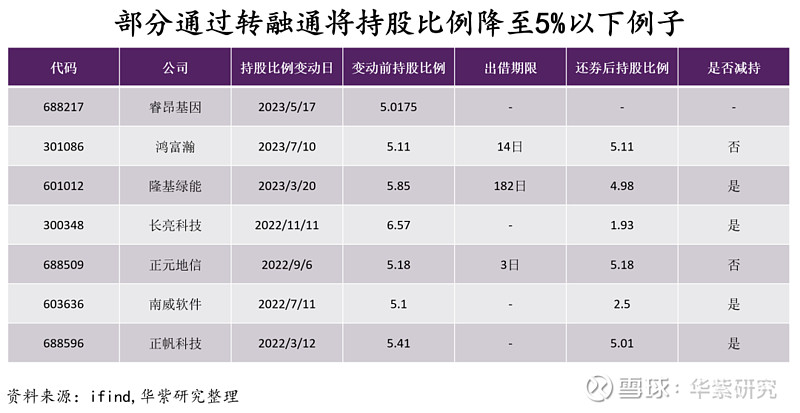

3月21日隆基绿能公告《关于股东参与转融通证券出借业务暨权益变动的提示性公告》和《简式权益变动报告书》,作为信息披露义务人,高瓴披露了其因转融通出借,导致对隆基绿能持股比例由5.85%减少至5.00%。HHLR在该次变动后,不再是上市公司持股5%以上股东,虽然出借股份所有权未发生实质性转移,但名义上的股份已降至5%以下,此时减持则无需进行披露。至隆基绿能发布三季报已满出借期限要求的182天,而还券后HHLR股份仅剩4.98%,HHLR悄无声息地减持了0.87%股份。

过去通过转融通降持股比例减持已有先例,我们对全部上市公司公告进行检索,满足因转融通出借减持至5%以下公司找到以下几家,其中部分公司股东转融通降至5%以下后同时实现减持,且个别公司股东减持未按要求披露。

至今,通过转融通降低持股比例后减持的bug被修复,对于转融通的监管更为严苛。11月8日、10日,沪深交易所针对转融通问题,修订了一系列交易业务、自律监管指南。其中,对上市公司持股5%以上股东,因转融通出借导致持股低于5%的,仍按归并计算后的持股比例予以相应规则约束,即不得违规减持、不得短线交易、不得进行以该上市公司股票为标的证券的融资融券交易。同时,在上市公司定期报告中,包括持股5%以上股东,以及十大股东、十大流通股东,都要说明报告期初、期末通过转融通出借股票的数量和比例。由此进一步提高主要股东转融通股票出借情况的信息披露透明度。

而监管这一系列动作或许解释了当前市场上的一些动向。

北向VS内资、大盘VS中小盘

从盘面来看,10月23日触底前后呈现出明显差异。

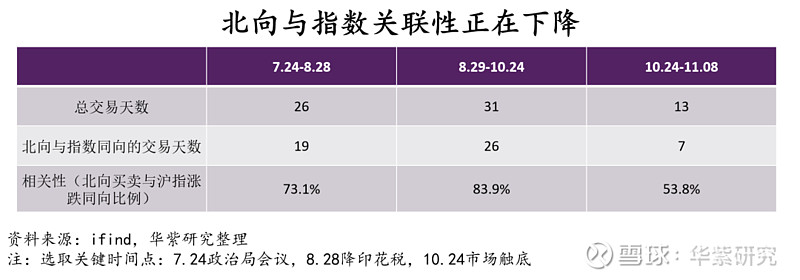

首先是北向,23日前北向资金与大盘的走势呈现较高相关性,而23日之后北向与大盘的关联性大幅减弱。在7月24日至10月20日的57个交易日中,沪指涨跌幅和北向净买入同向天数有45日,比例高达79%,呈现极高的相关性,特别是8月28日降印花税之后,比例上升至83.9%。而在10月23日至11月8日的13日中仅7日方向相同,比例降至53.8%,呈现的相关性有明显下降。

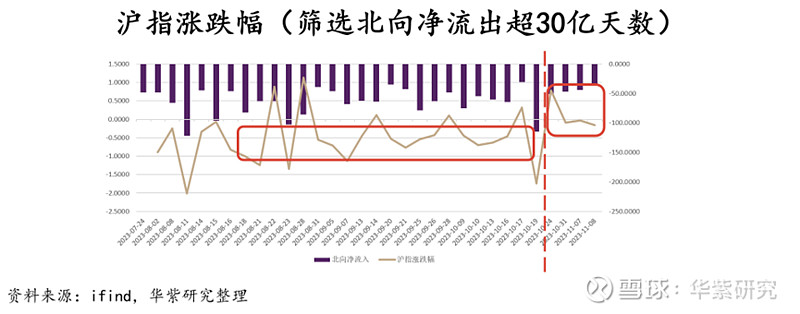

以10月23日为分界线,筛选北向净流出超30亿天数后发现,10月23日之前北向出现大幅度卖出的时候,沪指基本下跌0.5%到1%,而10月23日之后沪指跌幅收窄甚至出现上涨,内资硬起来了。

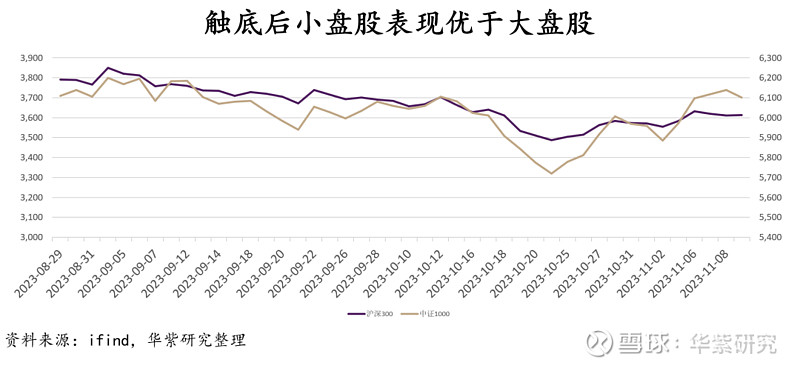

其次是大中小盘走势出现分化,10月23日之后创指有3个交易日涨幅均超2.5%,10月24日至11月10日累计涨幅7.99%,科创100累计涨幅更是达到了12.01%,最近几个交易日小盘股走势明显好于大盘股。

重心偏移,这次能扭转行情吗

最近的政策动向或许可以帮助我们了解市场变动:

下图我们整理了7月24日以来的部分重大新闻与政策,其中标黄文字表示重要会议、降印花税等重大利好,紫色文字表示资金面动向,红色表示针对减持、融券做空等的监管。

可以看到政策端大致可以分为以下三个阶段:①7.24~8.27官媒发声提振信心,有关部门研究讨论:这一阶段实质性利好较少,风格偏谨慎保守,提过“100+1股”、延长交易时间等。②8.27~10.23降印花税、降准两大利好,监管出击:这一阶段监管部门对于市场需求做到了有求必应,规范减持、阶段性收紧IPO、规范量化交易等,资金方面虽然调降了险资风险因子,但除了汇金增持四大行5亿并没有官宣其他增量资金入市。③10.24至今市场探底回升,更大规模增量资金入市,汇金买入ETF,多家公司回购股份,同时监管进一步规范减持、做空、IPO。总体来说重心正在改变,当前已经转向增量资金与强监管补漏洞。

我们认为这轮探底回升与资金入市相关,而中小盘表现更好或许与监管持续发力有关。过去提振市场信心刺激有限,因为大股东减持套现、大资金拿真金白银做空,其中中小盘公司存在与潜在的减持与做空更为严重。在减持与融券规则上,首先限制了破发破净分红不达标企业的第一大股东减持,而后限制高管及核心员工融券出借,堵上了公司高管不看好自身自己做空自己的行为,现在通过转融通违规减持也被限制。减持与做空的限制让中小盘“止血”,也让内资表现更为强硬,扛着北向流出向前走。

十月末以来我们可以看到政策端再次加码提速,政策给予资本市场的呵护还是非常到位,对市场有求必应。往后看我们认为政策做好铺垫,监管降低市场风险后,就是市场表现的时候。当前市场情绪也很难比10月23日更差(市场负面预期较多,没有大笔增量资金入市,中美关系还没有缓和的迹象)。目前可以静待复苏催化,可能是中美关系缓和,可能是美联储放鸽,也可能是国内经济有明显复苏趋势等等。也有可能市场底已经出现,往往一波行情走完了才能解释哪里是底部、什么是催化。

政策对市场呵护还会持续,减持与融券还有进一步规范的空间,例如融券做空券源主要来自:①券商自营仓位股票;②上市公司产业资本(即大股东持有股票);③公募指数基金持有的股票,那么对上述对象转融通进一步限制也可能从券源上限制融券做空行为。未来中小盘股及科创可能继续保持较大的增长弹性,尤其是近两年受益于注册制上市、发行价过高的企业,站在公司角度,减持与做空堵上后,只能通过做好业绩,通过分红或者业绩支撑股价后减持才能获利,内在动力充足。

近两年的科创板上市条件低,发行价偏高,限售股占比高,可出借股份占比高,业绩分化明显,因此成为了减持与做空重灾区。此次针对减持与融券的监管,将有利于支撑此类企业估值提升。