前言

基于上篇《一个月涨超120%,油运是否已进入价投阶段?》的分析,笔者认为作为全球油轮运输龙头企业的中远海能(600026.SH)和招商轮船(601872.SH),在行业景气上行时有望充分受益。接下来,且看笔者对二者的详细分析。

公司介绍

中远海能全称中远海运能源运输股份有限公司,是中国远洋海运集团有限公司旗下聚焦油轮运输和LNG运输的专业化公司。从公司的营收构成来看,油轮运输和LNG运输分别贡献了公司83.55%和9.69%的营收。可以说,油运行业的景气度基本决定了公司业绩表现情况。

从油轮规模来看,公司是全球排名第二的油轮运营商(油轮运力2523.2万载重吨),仅次于4月8日前线海运(Frontline)和欧航公司(Euronav)刚协议合并成立的新公司(油轮运力2848万载重吨)。从超大型油轮VLCC的规模来看,公司目前共计拥有48艘,仅次于前线海运(Frontline)和欧航公司(Euronav)合并成立的新公司的69艘和招商轮船的51艘。其次,中远海能还是世界领先的LNG运营商,主要服务于中国从澳大利亚、巴布亚新几内亚和俄罗斯进口LNG的项目。公司目前全资持有的上海 LNG 和50%股权持有的CLNG,是中国目前仅有的两家大型 LNG 运输公司,共计持有LNG船41艘,规模处于世界前列。

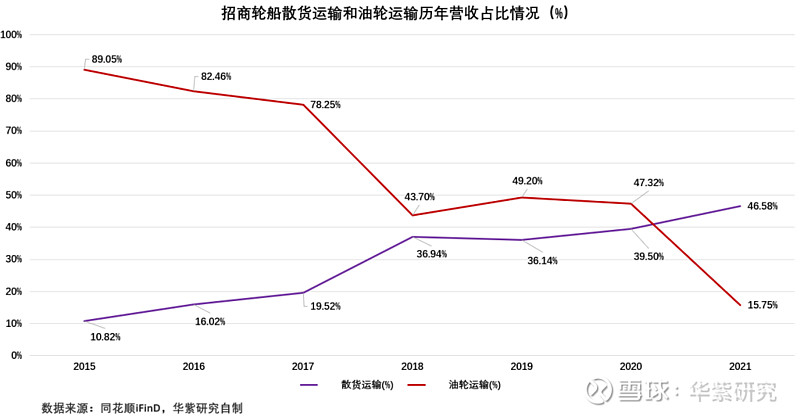

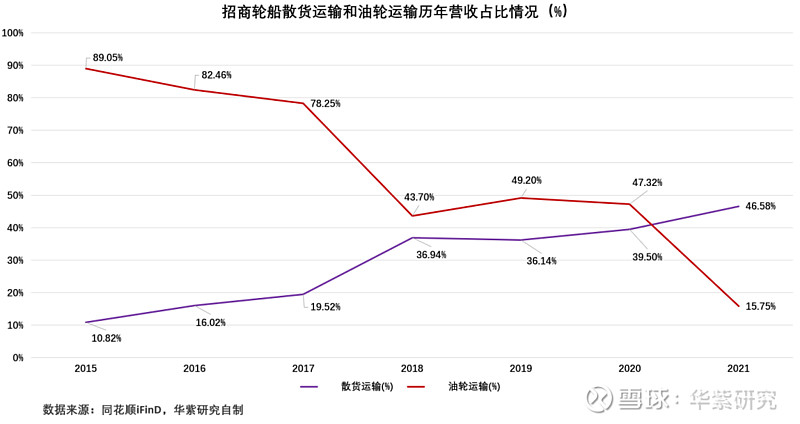

招商轮船全称招商局能源运输股份有限公司,是全球第二大的VLCC和最大的VLOC运营商。截至2021年底公司共计拥有VLCC 51艘,仅次于4月8日前线海运(Frontline)和欧航公司(Euronav)刚合并成立的公司的69艘。公司散货船和LNG船分别拥有102艘和21艘。从2021年的营收构成来看,散货运输营收占比46.58%,油轮运输营收占比15.75%,公司通过收购新进入的集装箱业务,在2021年集运景气周期的推动下,贡献了公司22.58%的营收。

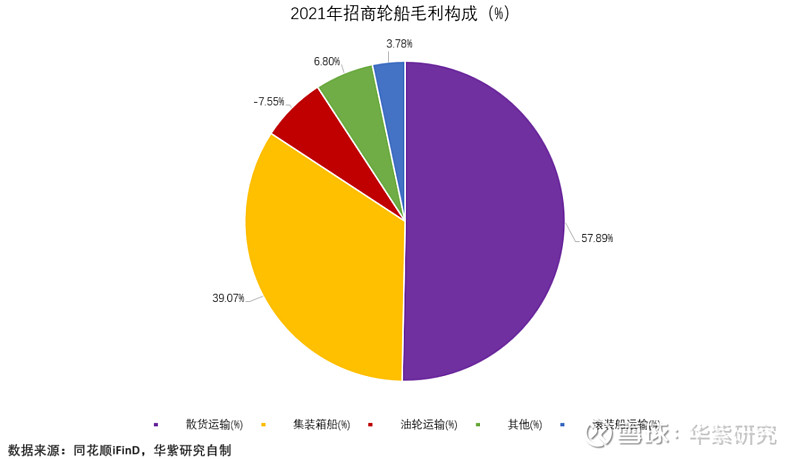

从毛利构成来看,2021年受到油运行业景气下行的拖累,公司油轮运输毛利占比-7.55%,散货运输和集装箱船运输分别占比57.89%和39.07%。不过从过去6年的毛利贡献来看,油轮运输平均贡献了公司每年74.38%的毛利,是公司最核心的业务。公司散货运输业务逐年不断壮大,对公司营收的贡献已经从2015的10.82%提高至2021年的46.58%。可以说散货运输业务的稳步发展是公司抵御油运周期的重要力量。

对比分析

运力规模

从油轮船队的规模来看,中远海能拥有绝对的优势。一方面公司VLCC船队数量虽低于招商轮船,但仅有3艘的差距。同时,公司还拥有苏伊士、阿芙拉、巴拿马以及灵便型等多种油轮,是全球油轮船队中船型最齐全的航运公司,共计拥有166艘油轮,油轮运力2523.2万载重吨。招商轮船则共计拥有56油轮,运力1631.53万载重吨。计算可得,中远海能油轮运力是招商轮船的1.55倍。

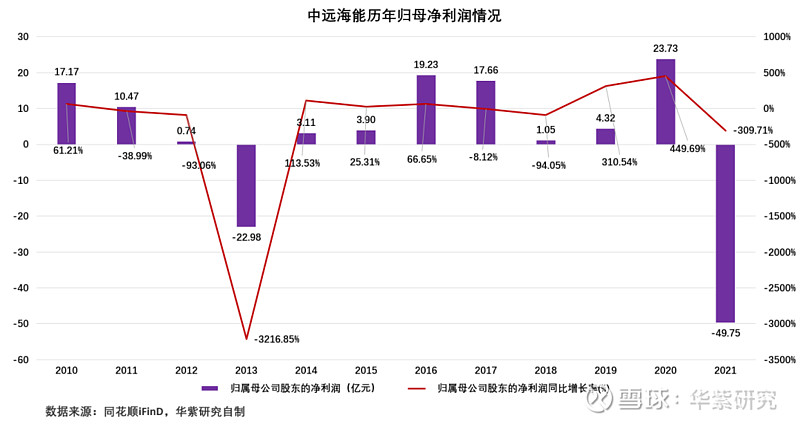

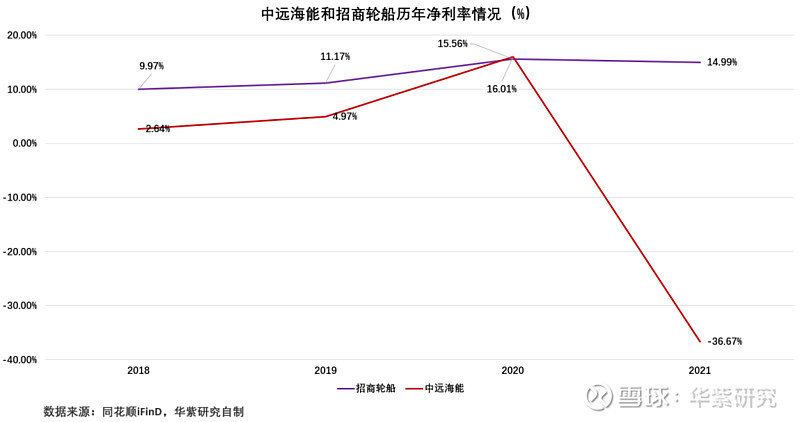

笔者认为,对于油运这种强周期赛道来说,一旦景气周期开始,船队的规模即为公司业绩的放大器,规模较大的公司业绩可以实现多倍的增长。从中远海能以及招商轮船历年的净利润表现便可知一二。2018年至2020年行业景气上行时,中远海能净利润从2018年低位的1.05亿元,在2019年和2020年分别实现同比增长310.54%和449.69%。而同期的招商轮船则只实现38.22%和43.71%的增长。特别是中远海能的营收构成中八成以上来自于油轮运输业务,招商轮船过去6年油轮运输业务的营收贡献则在65%左右,这进一步反映出中远海能更高的业绩弹性。从这方面来看,抓住油运景气上行周期,提前布局,有望实现戴维斯双击。

盈利分析

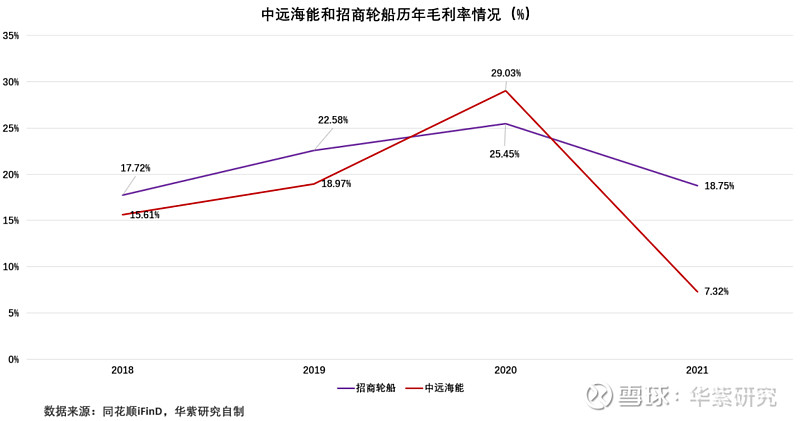

从盈利能力来看,招商轮船整体更加出色同时也更加稳健。不管是毛利率还是净利率,过去4年招商轮船整体上都比中远海能表现得更加出色。2018年至2021年,招商轮船四年平均毛利率和净利率为21.12%和12.92%,明显高于中远海能的17.73%和-3.27%。

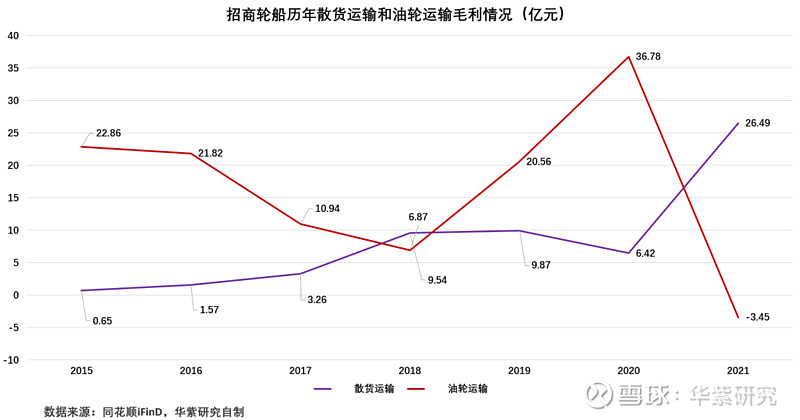

究其原因,这主要得益于招商轮船散货运输业务造血能力的不断加强。一方面公司散货运输业务毛利逐年攀升,从2015年的0.65亿元增长至2021年的26.49亿元,年复合增长率为185.51%。与此同时,散货运输业务占公司营收的比重也逐年增长,从2015的10.82%提升至2021年的46.58%,翻了3倍多。

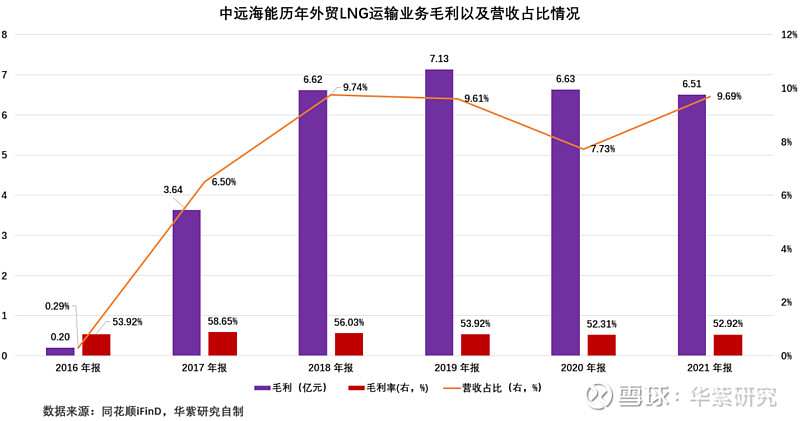

相反,中远海能第二大核心业务——外贸LNG运输业务尽管有着极高的毛利率,过去六年平均毛利率高达54.63%,远高于招商轮船散货运输业务的19.72%。但由于其在公司营收占比低,过去几年维持在10%左右;同时由于LNG运输业务主要以长单为主以及和特定项目挂钩的原因,中远海能LNG运输业务过去四年平均毛利维持在6.5亿元左右,由此相对于招商轮船的散货运输业务,中远海能LNG运输业务对公司油运业务所带来的波动性的平抑作用相对较弱。换句话说,中远海能的外贸LNG运输业务主要起到安全垫的作用。

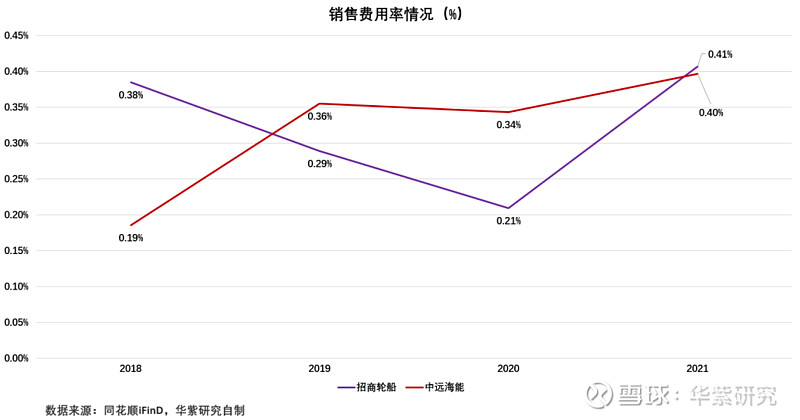

此外从2018年至2021年,招商轮船平均净利率高出中远海能16.19个百分点,优势十分明显。这主要得益于招商轮船出色的三费管控能力。过去四年,招商轮船每年三费率平均低于中远海能6.17个百分点,有效地增厚了公司的利润。更进一步来看,长期居高不下的财务费用是导致中远海能利润表现弱于招商轮船的根本原因。

招商轮船历年的财务费用概率平均低于中远海能4个百分点左右。从两家公司的借款细则可以发现,招商轮船借款利率明显低于中远海能。2020年公告显示,公司向招商局轮船借款3亿元,利率为1.9%;2018年公告显示,向招商局轮船借款18亿元,借款利率为3.3%;2017年公告显示,向招商局轮船借款18亿元,借款利率为3.48%。而2018年中远海能向中国远洋海运集团和中国海运集团的借款利息为3.65%,明显高于招商轮船,这在很大程度上影响了公司利润的厚度。

这也与两家公司不同的筹资风格有关。招商轮船主要采用以股权为主的融资方式(定增),而中远海能则采取发债的方式。通常来讲,定增筹资的成本几乎为零,而从中远海能发债的融资成本来看,利率处在4%-5%之间,最低的可转债利率也在1.30%,由此也导致了中远海能财务费用颇高的情况。

与全球巨头对比

本文前面已经谈到,随着前线海运(Frontline)和欧航公司(Euronav)合并成立新公司,取代中远海能成为了全球最大油轮船东,油轮运力达到2848万载重吨(中远海能则为2523.2万载重吨)。合并后的公司随着规模的扩大将更具规模优势,特别是在原本就优势明显的毛利率基础上。前线海运和欧航公司过去7年的平均毛利率分别为63.01%和56.39%,远远高于中远海能和招商轮船的19.59%和26.53%。

这主要是因为国际巨头运费的平均单价明显更高,例如2021年欧航公司每载重吨价格为154.86元(欧航公司价格按照2021年12月31日美元兑人民币实时计算),是中远海能75.91元每载重吨的2倍。不同于海外油运巨头的是,我国两大国有油运公司承担着“国油国运”的重要任务,由此相对来说运费也会受到政策指导的影响,导致公司毛利率偏低。

计提资产减值蓄势待发

计提资产减值是一种调节利润的有效手段,尤其对于周期性赛道的公司来说,在行业不景气的时候,能很好地优化资产结构,为下一个景气周期的开始蓄力。根据公告,2021年中远海能对94艘船舶资产进行了计提资产减值共计49.6亿元,导致公司2021年归母净利润为-49.75亿元。实际上,若不计提减值,则公司2021年净利润仅亏损0.15亿元,由此看来此举财务洗澡的成分可谓十足。相反,招商轮船在2021年并未进行计提资产减值。由此,中远海能更加轻装上阵,在上行周期时盈利也更容易并富有弹性。

值得一提的是,计提资产减值对于放大公司PB倍数有明显效果。因为,随着计提资产减值,公司净资产变小。这也意味着公司估值更具弹性。当公司业绩改善,股价随之开始反映,在低净资产的基础上,公司估值反弹力度将更大。其次,资产减值的计提也有助于提高未来公司的利润厚度。因为,相关船舶计提资产减值意味着船舶每年的折旧费用将随之减少。举例来讲,为方便计算假设以上计提的94艘船还剩10年折旧年限,则上述49.6亿元的资产减值计提将使每年的船舶折旧费减少4.96亿元。综上,当景气周期开启后,中远海能业绩改善的幅度将更加明显。

通过以上的分析可以发现,招商轮船由于更低的利率成本以及造血能力持续提升的散货运输业务的托底作用,公司盈利更加优秀和稳定。不过,从另一方面来看,其“周期性”的特点也相对较弱。笔者认为,中远海能由于其规模优势以及资产减值计提的加成,在行业景气上升时,业绩更具弹性,以此带来的估值提升也更加明显。鉴于此,本文接下来将对中远海能进行估值分析。

估值

从中远海能的历史PB来看,截至2022年4月18日,公司滚动PB为1.20倍,相较于历史平均的1.73倍还有一定上涨空间。从同行业相关公司估值来看,公司也处于一定低位。考虑到油运的逐步回暖,公司船队规模的优势等因素,给予公司1.5倍PB估值。

预测:

(1)油品运输业务:随着疫情的逐步缓解,石油需求有望恢复至疫情前水平,同时前期原油库存的不断释放,未来有望推动补库存需求;然而,疫情对石油需求的扰动仍然存在,同时美国出口受限,加上OPEC+谨慎增产以及油价高位也将对油运市场全面复苏造成一定困难。笔者预计公司油品运输业务2022-2024年增速为16%、25%和28%

(2)LNG业务:目前公司共运营项目船38艘,已经逐步开始为公司贡献稳定收益。同时考虑到未来笔者预计公司LNG业务2022-2024年增速为5%、4.5%和4%。

(3)油品运输租船业务:随着油运的逐步复苏,公司租船业务也有望回归正常。笔者预计公司油品运输租船业务2022-2024年增速为5%、4.5%和4%。

通过计算,中远海能2022-2024年营业收入分别为145.15亿元、177.60亿元和222.75亿元,对应EPS分别为亿元0.6125元、0.9322元和1.2674元;2022-2024年公司净资产629.52亿元、692.48亿元和775.57亿元,对应BPS分别为6.608元、7.7055元和8.9558元。由此,2022年在给予的1.5倍PB估值上,公司合理股价应为9.91元。

从国内两大油运巨大的对比分析可以发现,虽然招商轮船业绩更加稳定和出色,但考虑到中远海能明显的运力规模优势,公司业绩在油运周期上行时将更具弹性,这也意味着中远海能更具投资价值。通过计算,2022年中远海能合理股价应为9.91元。

(以上图片除特别说明外,均来自于网络)

喜欢这篇文章的话 别忘了给个三连喔~

作者:石益峰

分类:上市公司

声明:本文仅作交流和参考之用,不构成任何交易依据或投资建议。本文版权归本公司所有,未经授权严禁转载。转载请文头注明出处:"华紫研究"。文中部分素材来源于网络,如有侵权或不妥,请联系删除

欢迎关注“华紫研究”!获取更多资本市场专业解读!

(End)