2021年以来,中国石化的操作虽然按照计划按部就班,但是却没有拿到最后的肥肉,最终2023年3月5.7元的价格一次性出清,而没有拿到6.99的高点,可能源于计划的缺点那就是不做投机,也可能是自己分析不到家,面对中特估的崛起缺乏认识,仅仅把这一题材当做市场操作拉升出货的机会。

一、知己知彼,百战不殆

1、中国石化为中国石油市场寡头垄断之一,国家百家央企中的佼佼者,是国家控制能源市场和市场调控政策的执行力量,对国家执政的基础有着举足轻重的作用。作为石化行业各项标准制定参与人,公司更容易受到国家政策、金融、财税、产业等方面的支持,更少面对多数企业面临的各种政策风险。

2、从企业本身业绩看,公司业绩和油价高度相关,随着中国原油国际采购接近70%,国际油价基本决定了公司采购的成本。油价暴涨和暴跌均对公司不利,尤其是暴跌,业绩均会出现大幅下滑,但从未发生过年度亏损。自2001年上市以来,累计实现利润近超9900亿,每年两次分红,累计分红超4800亿,每股分红接近0.208元,最近10年年均每股分红接近0.287元,最近5年年均每股分红接近0.326元,以目前股价看股息率在7%-8%。

3、从股价上看,波动率下降,尤其是2016年以后波动频繁但是平均的区间上涨幅度只有15%,最高35%,最大下跌幅度29.6%,平均下跌11.6%。股价4.1元左右,处于历史股价的10%分位数,股价处于低位区域徘徊。

4、从企业性价比看,排除掉20年疫情初发油价暴跌的短暂时期,企业最高动态PE(39倍)出现在2007-2009年股价飙升和业绩大幅下滑时,目前7倍左右的动态PE,和历史底部5.3倍相比也比较接近,在动态PE历史属于10%分位数;从市净率上看,历史最高出现在股价飙升的2007年,为8.4倍,2019年以来始终处于破净状态,目前市净率只有0.65倍,处于历史最低值,安全性足够高。

二、战略配置与操作策略(三分之二仓位)

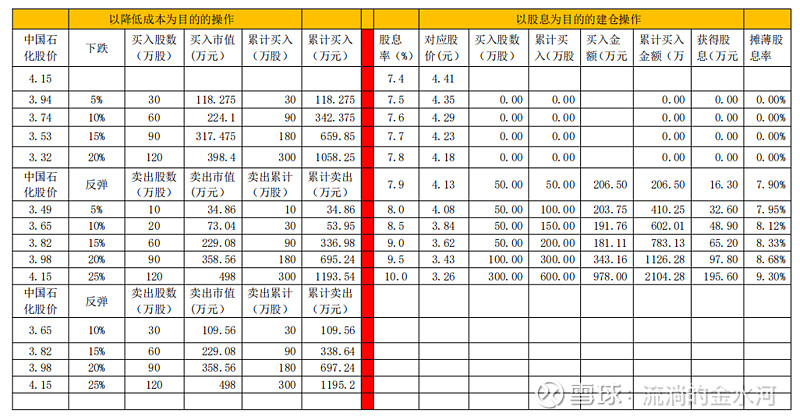

1、战略配置以分红获取股息为目的,操作策略则以股息高低波动来加仓或者减仓。随着股价下跌,股息率越高,仓位越高,股息率达到10%时,仓位时满仓,如果股价暴跌,股息率高于10%则可以融资买入,因此要以股息率来作为加仓或者减仓的依据,克服恐惧心里,也克服自己的贪婪。投资当有足够的安全垫,有足够的分红,随着股价下跌股息率下降,低价位买入的股票股息率不变,可以继续持有,也可以卖出股票获取股票价差,等待再次下跌时买入股票获取股息。

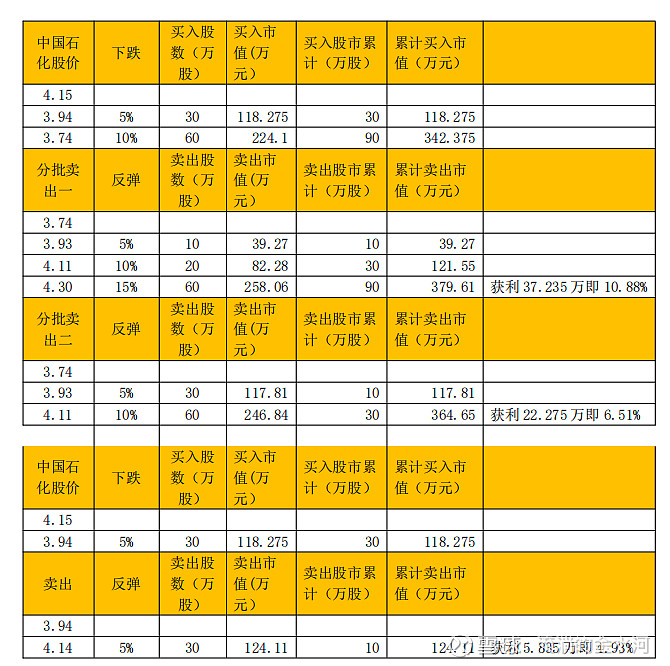

2、具体到操作过程中,以下表举例,合计买入2000万元,合计卖出2312.63万元,不考虑分红的情况下,交易部分盈利312.63万即15.63%,因此不能如此交易,因为此部分以获得分红为主,而不是价差。如果按照获取价差的思路操作并不合适。而且股价从高到低逐步买入,股息率也会被高股价摊薄,最终只有7.75%,还没有按现在价格(4.13)直接买入(7.9%股息率)高,不可取。

3、因此按照目前股价制定以下配置建议:不考虑每年近190万左右的分红,合计卖出金额3480.98万,合计买入2000万,获利1480.98万,即收益74%。也可以不再卖出,只获得每年9.45%以上的分红,通过做价差再次降低成本,提高股息率。

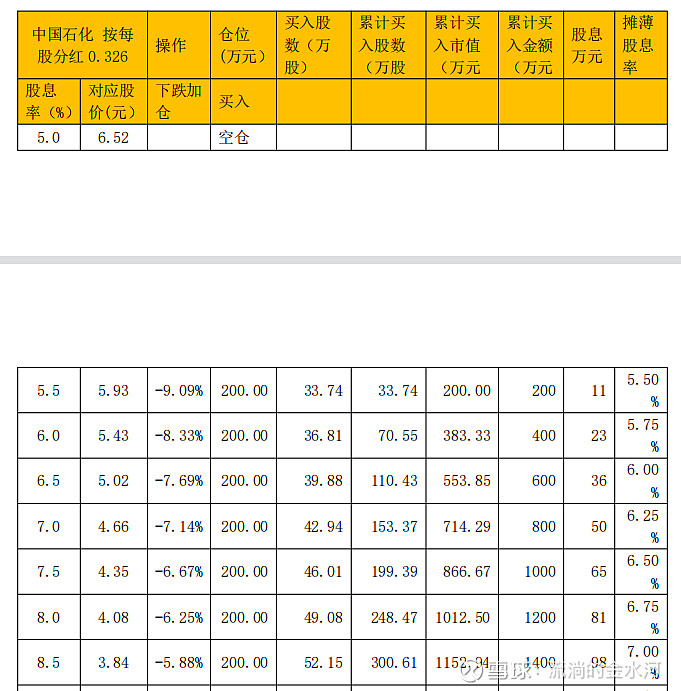

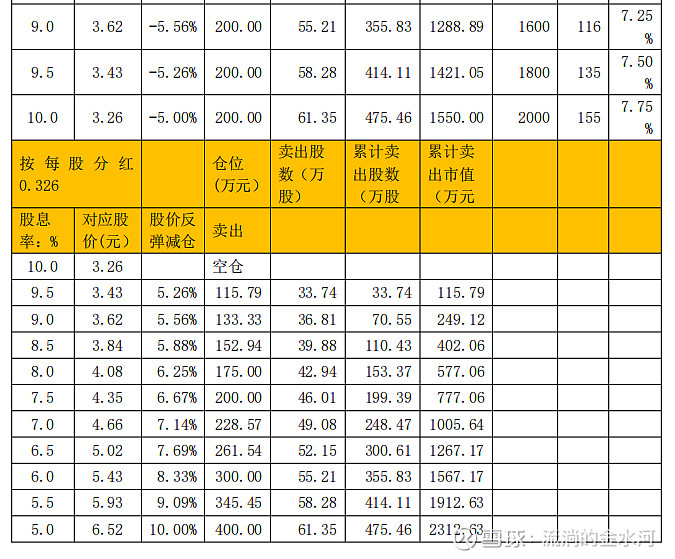

4、以下为按照目前点位和仓位配置表,不考虑卖出,只考虑股息,目前股息8%左右,全仓时最终股息为9.24%,通过战术仓位做价差降低成本,可以将股息率提高到10%以上。

三、战术配置(三分之一仓位)

以获取股价波动价差为目的,以高股息为安全垫,克服被套的恐惧,不断降低持仓成本,2016年以来,经历2016年2月-2018年2月长期的上涨80%(不除权),2016年2月-2020年10月长期下跌50%(不除权),2016年2月-2018年2月长期的上涨176.9%(前复权),2016年9月月-2020年10月长期下跌43%(前复权),若以5%以上的区间涨跌幅来算,平均的区间上涨幅度只有15%,最高35%,最大下跌幅度29.6%,平均下跌11.6%。出去慢涨和急跌,平均每一次上涨和下跌周期均在2个月左右。

波段操作以上涨或者下跌5%为单位来加仓或者减仓,达到降低成本的目标。根据此操作策略制定以下操作建议,分别对应不同的操涨跌幅度。在以每下跌5%买入时参考成交量变化,下跌10%以上时,严重缩量或是逢低买入的机会。

四、综合操作

综合考虑目前股价,股息率以及点位制定以下操作,可以根据目前的点位,价格变化而调整。